-

作为一种以产权理论和市场交易为核心的市场机制或政策工具,碳排放权交易(碳交易)能有效促进温室气体减排和低碳经济发展,过去十余年来受到越来越多的关注和应用[1-2]。据国际碳行动伙伴组织(International Carbon Action Partnership, ICAP)报告[3],截至2021年1月底,世界各国共有24个在运行的碳交易市场(碳市场),覆盖全球16%的碳排放量。与此同时,碳市场的金融价值也日益凸显,路孚特报告显示2021年度全球主要碳市场碳交易规模约达7.6×1011 欧元,同比增长幅度超过160%[4]。

中国是以化石能源为主的一次能源消费大国,2020年碳排放量达9.899×109 t,占全球比重约30%[5],面临着较强碳减排压力的同时,也具备较好的碳市场开发潜力。自2011年启动碳交易试点工作以来,有关中国碳市场的研究热度持续提升[6-7]。相关研究涉及碳市场发展现状[8-9]、运行机制[10-11]、法律法规[12]、税收体系[13]、碳金融[14]、减排效应[15-16]等领域或方向,对我国碳市场的良性发展起到积极推动作用。

近年来,国际经济社会面临的不确定因素增多,但低碳发展理念在全球范围内仍获得越来越广泛的认同,主要经济体的气候发展目标亦在不断深化,国内外碳市场涌现出新特征,我国2021年也正式启动全国碳市场线上交易并完成第一个周期履约工作。在此背景下,及时跟踪梳理国外相对成熟碳市场的发展动态,并着重研究我国现有碳市场的发展现状,分析总结存在的主要不足并提出针对性建设,对促进我国碳市场的健康发展具有积极意义。

-

国外碳交易研究启动时间较早。20世纪60年代,Coase R H、Dales J H等经济学家就明确提出排污权交易的有关理论[17-18];90年代,美国实施酸雨、氟氯烃的总量控制与交易计划,对如何有效利用金融手段与市场机制解决环境问题进行探索[19];上世纪末,气候问题逐步成为全球焦点。《京都议定书》的签署允许难以完成减排指标的发达国家从超额完成减排指标的发展中国家购买超出的额度;随后,欧盟和美国启动碳交易框架体系研究,并积极付诸实践,逐步建立相对成熟的碳市场。

-

欧盟碳排放交易体系(European Union Emissions Trading Scheme, EU ETS)于2005年建立,以限额与交易(Cap and Trade)为基础,是全球第一个多国参与的区域性、强制性碳市场,有关发展情况如表1[20]所示。

表 1 欧盟碳市场发展情况

Table 1. Development of carbon market in EU

第一阶段

(2005-2007年)第二阶段

(2008-2012年)第三阶段

(2013-2020年)第四阶段

(2021-2030年)参与国家 欧盟27成员国 挪威、冰岛、列支敦士登加入 克罗地亚加入;瑞士碳市场接入(2020年) 英国退出(2021年) 覆盖行业 电力及部分工业 新增航空业(2012年) 扩大工业控排范围 计划纳入运输业、建筑业等更多行业 控排气体 CO2 CO2、N2O CO2、N2O、PFCs CO2、N2O、PFCs 配额计算 历史排放法 历史排放法 基准线法 基准线法 配额分配 基于NAP分配,免费发放为主(超过95%);配额不可跨阶段存储 免费发放为主(超过90%);

配额可跨阶段存储逐渐采用拍卖分配方式;规定碳排放限额年折减率;

建立MSR机制提升碳排放限额年折减率至2.2%,进一步上调拍卖比例 抵消机制 — 允许ERU、CER等国际信用抵消,但限制抵消比例 不再允许ERU、CER等国际信用抵消 注:数据来源欧盟碳交易体系网站( www.emmissions-euets.com )。由表1可以看出,欧盟碳市场历经四个阶段循序渐进发展,主要如下:

1)第一、二阶段为探索及经验积累阶段。欧盟“自下而上”确定碳排放上限后基于国家分配计划(National Allowance Plan, NAP)实施配额分配,且主要以免费为主。在碳市场运行过程中,由于缺乏可靠的行业排放数据,市场配额供需偏松,碳价一度出现大幅下跌情况。

2)第三阶段为改革优化阶段。欧盟进一步扩大市场覆盖范围并收回碳配额分配权限,“自上而下”制定碳排放上限且规定以年折减率1.74%递减,同时逐步提升配额拍卖比重,建立碳市场稳定储备机制(Market Stability Reserve, MSR),将碳交易纳入金融监管范畴,碳市场的公平性、透明性和有效性明显提升。

3)历经前三个阶段发展,欧盟碳市场逐步走向相对成熟阶段,呈现出高度金融化、交易主体与产品多元化、交易监管与配套机制结构化、碳价趋于合理化等特征[21]。进入第四阶段后,2021年《欧洲绿色协议》一揽子复苏计划及《欧盟气候法案》中2030年气候目标的提出,彰显出欧盟更大的气候雄心,欧盟考虑进一步扩大碳市场的覆盖范围,提升碳排放上限年折减率到2.2%甚至更高,同时加大配额拍卖比重,适时调整MSR机制,取消联合履行机制项目减排(Emission Reduction Unit, ERU)、清洁发展机制项目减排(Certified Emission Reduction, CER)等国际信用抵消,并着手建立碳边境调节税机制(Carbon Border Adjustment Mechanism, CBAM)防止碳泄漏[22]。

值得一提的是,受强烈的气候政策预期与以天然气为主的能源价格高企双重因素影响,欧盟碳市场碳价在2021年大幅上涨,其中12月欧盟碳排放配额(EU Allowance, EUA)交易价超过90欧元/t,而年初标杆合约价仅为33欧元/t[4]。同时,金融机构及个人投资者等非履约实体参与市场交易更为积极,在碳交易量仅增长17%的情况下,欧盟碳市场全年交易额达到空前的6.83×1011欧元,同比增长162%,碳交易额在全球主要碳市场中占比近90%[4]。

综上,碳市场已成为欧盟实现减排目标的重要抓手,过去十余年间,其碳交易基本框架体系围绕总量目标设定、覆盖范围纳入、碳配额分配及管理、市场交易、履约及监管等关键环节持续优化完善,并通过实践证明了自身的有效性和抗冲击性。在进入稳定发展的第四阶段后,欧盟碳市场参与主体及交易品种丰富、市场活跃度高,整体成熟度及影响力在全球主要碳市场中位于前列,相关发展经验值得新兴碳市场的参考与借鉴。

-

美国是少数开展排污权交易实践的国家之一,但国内尚未建立统一的碳市场。目前,美国区域温室气体倡议(The Regional Greenhouse Gas Initiative, RGGI)和加利福尼亚州碳市场(California's Cap-and-Trade Program, CCTP)的成熟度和影响力较高,主要情况如表2所示。

表 2 美国主要碳市场的发展情况

Table 2. Development of major carbon markets in the United States

RGGI CCTP 启动时间 2009年 2013年 成 员 康涅狄格州、特拉华州、缅因州、马里兰州、马萨诸塞州、新罕布夏州、新泽西州、纽约州、罗得岛州、佛蒙特州和弗吉尼亚州 2014年、2018年分别与加拿大魁北克省、安大略省碳市场连接 覆盖行业 电力 电力、油气、交通运输和建筑等行业 控排气体 CO2 CO2、CH4、N2O、HFCs、PFCs、SF6、NF3 配额分配 100%拍卖 免费与拍卖混合,拍卖比例逐步加大,目前已达40% 履约期 3年 3年(第一个履约期为2013-2014年) 抵消机制 可采用ERU、CER等国际信用抵消,但比例不超过3.3%履约排放量 可采用规定的四种抵消机制,但抵消比例不超过8%履约排放量 注:数据来源RGGI官方网站( www.rggi.org )与加利福尼亚州空气资源委员会官方网站(ww2.arb.ca.gov )。RGGI是美国第一个基于市场、限额和投资的地区性、行业性碳市场,于2009年启动,旨在限制和减少电力部门的碳排放,碳市场完全通过拍卖方式分配碳配额。2021年后,各成员州结合《示范规则》(Model Rule)进一步对碳市场运行的相关法规进行完善,规定碳配额年递减速率由2.5%提升至3%,并执行更为严格的碳排放控制储备机制。

CCTP是美国最大的地区碳市场,于2013年启动,控排的温室气体达到7种,按照增温潜力(Global Warming Potential, GWP)进行折算。2021年1月,关于CCTP立法的修正案正式生效,主要内容包括调整配额价格控制机制、减少抵消信用的使用额度及在2030年之前实现更大的碳排放降幅[3]。

总体看来,相较欧盟碳市场而言,美国以RGGI和CCTP为代表的主要碳市场在规模上存在一定的差距,碳市场有关运行调控机制持续完善、成熟度不断提升,在碳市场发展模式上形成良好借鉴。

-

中国于2004年引入清洁发展机制(Clean Development Mechanism, CDM),后结合国外碳市场的实践经验,选取典型省市积极开展试点碳市场建设。

-

国家出台了一系列政策文件推动试点碳市场的发展,如图1所示。2013-2014年,深圳、北京、上海、天津、广东、湖北、重庆作为试点碳市场先后建成并启动交易。各试点碳市场的基本情况如表3和表4所示。

图 1 中国试点碳市场的主要相关国家政策文件

Figure 1. Major national policy documents related to China's pilot carbon markets

表 3 中国试点碳市场覆盖范围

Table 3. Coverage of pilot carbon markets in China

省市 启动时间 覆盖行业 控排气体 控排企业门槛(2020年)[11] 深圳 2013.06 供电、供气、供水、公共交通、港口码头、危废处理等 CO2 2019年碳排放总量不低于3×103 t 北京 2013.11 电力、热力、水泥、石化、事业单位、服务业、交通运输业等 CO2 2017-2019年年均碳排放总量不低于104 t 上海 2013.11 电力、钢铁、化工、石化、有色、建材、纺织、造纸、橡胶和化纤、航空、机场、水运、港口、商场等 CO2 2019年碳排放总量不低于2×104 t 广东 2013.12 电力、水泥、钢铁、石化、造纸、民航等 CO2 全省(除深圳)年碳排放总量不低于2×104 t(或能耗总量不低于104 t标准煤) 天津 2013.12 电力、热力、钢铁、化工、石化、油气开采、造纸、航空和建筑材料等 CO2 2019年碳排放总量不低于2×104 t 湖北 2014.02 电力、热力、钢铁、化工、石化、有色金属、水泥、汽车制造、玻璃、陶瓷、供水、化纤、造纸、医药、食品饮料等 CO2 2017-2019年任一年综合能耗不低于104 t标准煤 重庆 2014.06 电力、电解铝、铁合金、电石、烧碱、水泥、钢铁等 6种温室气体 2017-2019年碳排放总量不低于2×104 t 注:数据来源各试点省市生态环境厅(局)、发展改革委、交易所等相关机构。 表 4 中国试点碳市场配额分配、抵消机制

Table 4. Quota allocation and offset mechanism on China's pilot carbon markets

省市 配额计算方法 配额分配 抵消机制 深圳 基准线法(供电、供水、供气、公交等);历史强度法(其他行业) 免费分配为主,不低于3%拍卖 可用CCER抵消,总量不超过10% 北京 基准线法(电力、热力、水泥等);历史排放法/历史强度法(其他行业) 免费分配为主,不超过5%拍卖 可用CCER抵消,总量不超过5%,至少50%来自市内 上海 基准线法(热电力);历史排放法(机场、商业等);历史强度法(航空、航运等) 免费分配为主,一小部分拍卖 可用CCER抵消,总量不超过5% 广东 基准线法、历史强度法、历史排放法 免费为主,部分配额拍卖 可用CCER或PHCER抵消,总量不超过10% 天津 历史强度法(电力、热力等);历史排放法(钢铁、化工、石化、油气、航空等) 免费分配为主,一小部分拍卖 可用CCER或林业碳汇减排量抵消,总量不超过10% 湖北 基准线法(水泥等);历史强度法(热力、造纸、建材等);历史排放法(其他产业) 免费分配 可用CCER抵消,总量不超过10% 重庆 历史排放法 免费分配 可用CCER抵消,总量不超过8% 注:数据来源同表3;CCER抵消比例是基于当年实际碳排放量或当年核发碳排放碳配额量,各试点省市有所不同,部分省市还对CCER所属地有限制要求。 由表3和表4可以看出,各试点碳市场基本框架体系设计较为相似,但在具体细节上存在一定差异。分析如下:

1)在碳市场覆盖范围上,各试点碳市场中电力、水泥、钢铁、石化等碳排放密集度高的行业覆盖率较高,除重庆试点纳入CO2、CH4、N2O、HFCs、PFCs及SF6六种温室气体外,其他试点碳市场控排气体只考虑CO2,此外,深圳、北京控排企业门槛相对较低,企业主体数量相对较多。

2)在碳配额分配上,从碳配额计算方法来看,除重庆试点碳市场只采用历史排放法以外,其他试点碳市场针对不同行业或生产过程实施不同的计算方法;从碳配额分配方式来看,各试点碳市场主要实施免费分配,涉及拍卖分配的试点碳市场碳配额拍卖的比例也较低。

3)在抵消机制上,各试点碳市场均规定允许通过国家核证减排量(Chinese Certified Emission Reduction, CCER)来进行碳排放抵消,抵消比例相对较高,对试点以外的省市参与碳市场带来一定的积极效应。广东试点碳市场还规定可采用碳普惠制核证减排量(PHCER)进行抵消。

4)在法律法规体系上,作为碳市场有效运行的基础,各试点碳市场均缺乏上位法的支持,主要按照出台的地方规章或规范性文件开展工作,仅深圳、北京两地进行人大立法[12]。

5)在惩罚机制上,为保障碳市场持续运行,有效的违约处罚措施必不可少,各试点碳市场主要采取现金处罚、限额或排污处罚、不享受政策支持等措施推动履约企业清缴碳排放配额履约,但处罚力度尚不强[20]。

-

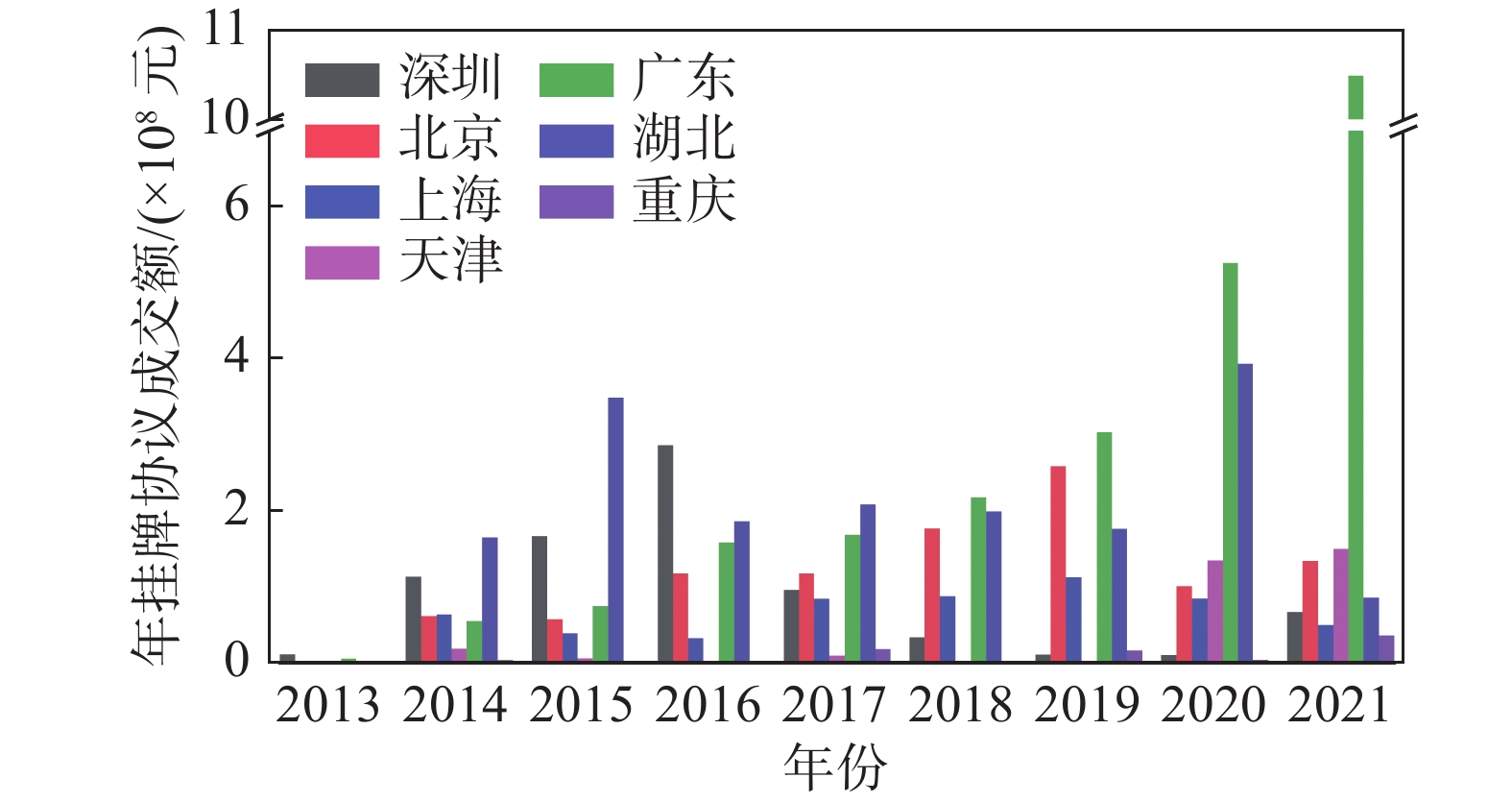

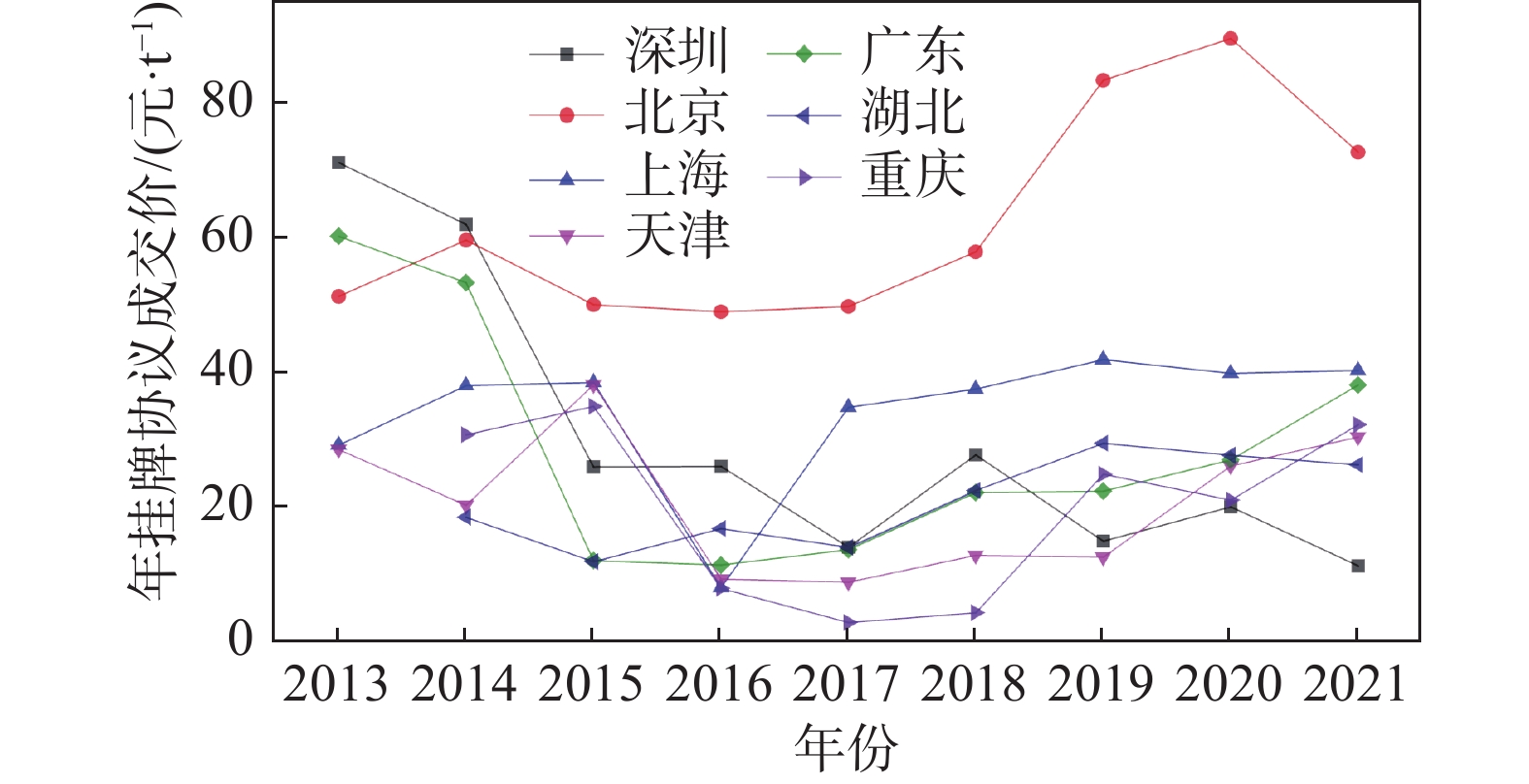

根据碳交易网站公开数据,截至2021年底,7个试点碳市场碳排放配额累计成交量达4.83×108 t,成交额达8.622×109元,成交均价为17.85元/t。以挂牌协议交易为例,2013年以来,试点碳市场的碳交易量、碳交易额及碳交易均价如图2~图4所示。

图 2 2013-2021年试点碳市场碳交易量

Figure 2. Annual carbon trading volume in pilot carbon markets from 2013 to 2021

图 3 2013-2021年试点碳市场碳交易额

Figure 3. Annual carbon trading amount in pilot carbon markets from 2013 to 2021

图 4 2013-2021年试点碳市场碳交易均价

Figure 4. Average annual carbon trading price in pilot carbon markets from 2013 to 2021

由图2~图4可以看出,2013年碳交易试点启动以来,各试点碳市场运行情况存在较为明显的差异。其中,从碳交易均价来看,除深圳碳市场自启动以来碳价呈下行态势外,大部分试点碳市场碳价呈现先跌后涨的趋势,低点位于2016-2017年间,这可能与当时全国碳市场建设规划出台有关,此外,北京碳市场相较其他试点省市,其碳价长期居首。究其相关原因,除与各省市的地理位置、经济发展水平、产业布局等因素有关外,碳市场的覆盖范围、配额分配及管理、碳排放监测报告和核实(Monitoring, Reporting and Verification, MRV)监管、违约处罚力度等亦会对碳价产生一定影响,部分学者已对其开展深入分析[9,20,23-24],在此不再赘述。

-

我国试点碳市场借鉴国外相关体系设计及运行经验,在较短时间内完成各自体系的设计工作,形成碳交易体系初步法律基础,明确了控排覆盖范围、排放上限、配额分配方法、违约处罚措施等内容,并建立注册登记系统和交易系统,为全国碳市场的建设及运行奠定良好基础。同时,在碳市场的减排效应发挥上,有关学者利用双重差分等工具分析得出试点碳市场能够促进试点地区的碳排放强度下降,并发挥出一定的污染物协同减排效应[15,25]。

-

全国碳市场充分吸纳试点碳市场的建设及运行经验,于2021年7月正式启动线上交易,是目前国际社会上覆盖温室气体排放量规模最大的碳市场。

-

国家发展改革委2016年印发《关于切实做好全国碳排放权交易市场启动重点工作的通知》,并于2017年印发《全国碳排放权交易市场建设方案(发电行业)》,标志着全国碳市场建设的启动。国家层面出台的主要政策文件如图5所示。

图 5 全国碳市场主要相关国家政策文件

Figure 5. Major national policy documents related to China’s national carbon market

-

据国家生态环境部、上海环境能源交易所等公开数据显示,截至2021年底,全国碳市场纳入发电行业重点排放单位共计2162家,年覆盖温室气体排放量约4.5×109 t CO2当量,累计成交量1.79×108 t,成交额7.661×109 元,每周交易量、交易额及均价分别如图6~图8所示。

图 6 2021年全国碳市场每周交易量

Figure 6. Weekly trading volume of the national carbon market in 2021

图 7 2021年全国碳市场每周交易额

Figure 7. Weekly trading amount of the national carbon market in 2021

图 8 2021年全国碳市场每周交易均价

Figure 8. Average weekly trading price of the national carbon market in 2021

与试点碳市场类似,全国碳市场总体交易量并不算活跃,相较于4.5×109 t的碳排放规模,换手率仅为2%左右,相对活跃的交易阶段主要在临近履约期的12月;与交易量密切相关的碳价,在开市初期小幅上涨后转跌,随后基本处于横盘状态,但进入12月后,因履约截止日迫近,碳价呈较快上升趋势,总体呈不规则“浴盆”曲线走势;在履约率方面,按履约量计算为99.5%,碳市场履约有待进一步强化。

-

我国碳市场仍处于加快建设、优化完善的阶段,与国外相对成熟的碳市场相比存在一定差距,主要表现为:

1)碳市场制度体系建设尚不健全。与欧盟等相对成熟碳市场不同,我国碳交易法律基础目前以规章为主体,以规范文件为补充,仍缺乏国家层面的监管框架和法律体系[12],《碳排放权交易管理暂行条例》等相关法律法规需要尽快出台,以对碳交易覆盖范围、碳排放总体限额、碳配额分配及管理、控排企业履约、碳价调控等内容进行明确规定。

2)覆盖行业与交易结构较为单一。目前全国碳市场仅覆盖发电行业;参与的交易主体主要为控排企业,缺乏机构与个人投资者;交易的品种仍以现货交易为主,受履约周期影响波动明显,碳远期、碳期货、碳期权等交易缺乏。

3)配额分配科学性及公平性有待提升。我国碳市场目前采用基准法对重点排放单位分配核发碳排放配额,对不同行业、不同地区的统筹兼顾仍显不足,且配额分配主要采用免费方式,MRV监管水平仍需提升,未来需进一步加强数据库建设及有关信息披露力度。

4)多市场联动效应较弱。2021年是全国碳市场的首个履约期,市场运行相对独立,尚未对有关省市的试点碳市场进行有效吸收、联动及融合;尚未对接或整合自愿减排市场、碳普惠、绿证等市场,全国CCER市场仍处于待重启状态;对其他电力、环境相关市场,需要深入探究彼此间的联动效应;尚未开展碳交易跨境合作及连接,与其他国家或地区碳市场的联动效应较弱。

-

基于我国碳市场的发展现状,建议立足我国基本国情,积极借鉴欧盟等国外相对成熟碳市场的发展经验,未来着重围绕以下方面开展工作,以促进碳市场高质量发展:

1)加快碳交易体系顶层设计优化。全国碳市场应吸纳欧盟等碳交易体系的实践经验,避免“一刀切”模式,适时考虑碳排放总量控制,有序规划碳市场覆盖行业、配额分配拍卖、履约及违约机制、碳税[26]等内容,推动我国碳市场的基本框架不断完善。

2)大力推动市场体系建设及完善。碳市场金融化、交易主体与产品多元化、碳价合理化是碳市场走向成熟的重要标志,我国碳市场应基于自身的经济发展基础,形成多层次交易平台,为多元主体参与碳交易提供便利,同时应适时扩大覆盖行业及企业范围,进一步丰富碳期货、碳期权、碳债券等碳金融衍生品,以提升我国碳市场的活跃度。

3)强化碳市场运行调控机制。欧盟碳市场的发展历程体现出政府对于碳市场实施调控的重要性。我国需加快完善碳价调控机制,可考虑政府公开市场操作、实施碳配额稳定储备、调整碳配额拍卖及信用额抵消比例等方式,同时提早完善碳交易税费制度,并适时重启全国CCER市场,促进全国碳市场不断走向成熟。

4)注重国际合作逐步形成主导优势。《格拉斯哥气候公约》就全球碳市场的有关机制设计基本达成协议,在欧盟等碳市场加快碳关税机制的背景下,我国碳市场应提早考虑与全球碳市场的接轨机制,适时布局具有国际影响力的碳定价中心建设,力争尽早取得全球范围内碳排放权定价与分配的主导权。

Analysis and Suggestions for the Development of Carbon Emissions Trading Markets in China Under Carbon Peak and Neutrality Goals

-

摘要:

目的 碳排放权交易(碳交易)在全球范围内正日益成为有效促进温室气体减排的市场机制或政策工具。面向“双碳”发展目标,适时开展碳排放权交易市场(碳市场)分析研究,对推动我国碳市场健康有序发展具有重要意义。 方法 梳理了欧美相对成熟碳市场的发展情况,总结了国内试点碳市场的建设经验,并对全国碳市场第一个履约期内的运行状况进行了分析。 结果 我国碳市场目前主要存在制度体系建设尚不健全、覆盖行业与交易结构较为单一、碳配额分配科学性及公平性有待提升、多市场联动效应较弱等不足。 结论 建议立足我国基本国情,未来重点围绕顶层设计、市场体系、调控机制、国际合作等方面开展工作。 Abstract:Introduction Carbon emissions trading is becoming a market mechanism or policy tool around the world to promote greenhouse gas emission reduction effectively. Focused on carbon peak and neutrality goals, it is of great significance to carry out timely analysis and research on carbon emissions trading markets (carbon markets) to promote the healthy and orderly development of China's carbon markets. Method On the basis of an introduction of the development of the relatively mature carbon markets in the European Union and the United States of America, the construction experience of seven domestic pilot carbon trading markets in China are summarized briefly and the operation of the national carbon market in the first performance period was also analyzed. Result Some shortcomings in China's carbon markets are pointed out, mainly including incomplete institutional system construction, relatively single industry coverage and trading structure, imperfect allowance allocation and weak multi-market linkage effect, etc. Conclusion On the premise of the basic condition of China's economic and social development, it is suggested that a series of work centered on top-level design, trading market scheme, regulation and control mechanism, and international cooperation, etc. should be carried out in the future. -

图 1 中国试点碳市场的主要相关国家政策文件

Fig. 1 Major national policy documents related to China's pilot carbon markets

图 2 2013-2021年试点碳市场碳交易量

Fig. 2 Annual carbon trading volume in pilot carbon markets from 2013 to 2021

图 3 2013-2021年试点碳市场碳交易额

Fig. 3 Annual carbon trading amount in pilot carbon markets from 2013 to 2021

图 4 2013-2021年试点碳市场碳交易均价

Fig. 4 Average annual carbon trading price in pilot carbon markets from 2013 to 2021

图 5 全国碳市场主要相关国家政策文件

Fig. 5 Major national policy documents related to China’s national carbon market

图 6 2021年全国碳市场每周交易量

Fig. 6 Weekly trading volume of the national carbon market in 2021

图 7 2021年全国碳市场每周交易额

Fig. 7 Weekly trading amount of the national carbon market in 2021

图 8 2021年全国碳市场每周交易均价

Fig. 8 Average weekly trading price of the national carbon market in 2021

表 1 欧盟碳市场发展情况

Tab. 1. Development of carbon market in EU

第一阶段

(2005-2007年)第二阶段

(2008-2012年)第三阶段

(2013-2020年)第四阶段

(2021-2030年)参与国家 欧盟27成员国 挪威、冰岛、列支敦士登加入 克罗地亚加入;瑞士碳市场接入(2020年) 英国退出(2021年) 覆盖行业 电力及部分工业 新增航空业(2012年) 扩大工业控排范围 计划纳入运输业、建筑业等更多行业 控排气体 CO2 CO2、N2O CO2、N2O、PFCs CO2、N2O、PFCs 配额计算 历史排放法 历史排放法 基准线法 基准线法 配额分配 基于NAP分配,免费发放为主(超过95%);配额不可跨阶段存储 免费发放为主(超过90%);

配额可跨阶段存储逐渐采用拍卖分配方式;规定碳排放限额年折减率;

建立MSR机制提升碳排放限额年折减率至2.2%,进一步上调拍卖比例 抵消机制 — 允许ERU、CER等国际信用抵消,但限制抵消比例 不再允许ERU、CER等国际信用抵消 注:数据来源欧盟碳交易体系网站( www.emmissions-euets.com )。 下载: 导出CSV

下载: 导出CSV

表 2 美国主要碳市场的发展情况

Tab. 2. Development of major carbon markets in the United States

RGGI CCTP 启动时间 2009年 2013年 成 员 康涅狄格州、特拉华州、缅因州、马里兰州、马萨诸塞州、新罕布夏州、新泽西州、纽约州、罗得岛州、佛蒙特州和弗吉尼亚州 2014年、2018年分别与加拿大魁北克省、安大略省碳市场连接 覆盖行业 电力 电力、油气、交通运输和建筑等行业 控排气体 CO2 CO2、CH4、N2O、HFCs、PFCs、SF6、NF3 配额分配 100%拍卖 免费与拍卖混合,拍卖比例逐步加大,目前已达40% 履约期 3年 3年(第一个履约期为2013-2014年) 抵消机制 可采用ERU、CER等国际信用抵消,但比例不超过3.3%履约排放量 可采用规定的四种抵消机制,但抵消比例不超过8%履约排放量 注:数据来源RGGI官方网站( www.rggi.org )与加利福尼亚州空气资源委员会官方网站(ww2.arb.ca.gov )。

下载: 导出CSV

表 3 中国试点碳市场覆盖范围

Tab. 3. Coverage of pilot carbon markets in China

省市 启动时间 覆盖行业 控排气体 控排企业门槛(2020年)[11] 深圳 2013.06 供电、供气、供水、公共交通、港口码头、危废处理等 CO2 2019年碳排放总量不低于3×103 t 北京 2013.11 电力、热力、水泥、石化、事业单位、服务业、交通运输业等 CO2 2017-2019年年均碳排放总量不低于104 t 上海 2013.11 电力、钢铁、化工、石化、有色、建材、纺织、造纸、橡胶和化纤、航空、机场、水运、港口、商场等 CO2 2019年碳排放总量不低于2×104 t 广东 2013.12 电力、水泥、钢铁、石化、造纸、民航等 CO2 全省(除深圳)年碳排放总量不低于2×104 t(或能耗总量不低于104 t标准煤) 天津 2013.12 电力、热力、钢铁、化工、石化、油气开采、造纸、航空和建筑材料等 CO2 2019年碳排放总量不低于2×104 t 湖北 2014.02 电力、热力、钢铁、化工、石化、有色金属、水泥、汽车制造、玻璃、陶瓷、供水、化纤、造纸、医药、食品饮料等 CO2 2017-2019年任一年综合能耗不低于104 t标准煤 重庆 2014.06 电力、电解铝、铁合金、电石、烧碱、水泥、钢铁等 6种温室气体 2017-2019年碳排放总量不低于2×104 t 注:数据来源各试点省市生态环境厅(局)、发展改革委、交易所等相关机构。

下载: 导出CSV

表 4 中国试点碳市场配额分配、抵消机制

Tab. 4. Quota allocation and offset mechanism on China's pilot carbon markets

省市 配额计算方法 配额分配 抵消机制 深圳 基准线法(供电、供水、供气、公交等);历史强度法(其他行业) 免费分配为主,不低于3%拍卖 可用CCER抵消,总量不超过10% 北京 基准线法(电力、热力、水泥等);历史排放法/历史强度法(其他行业) 免费分配为主,不超过5%拍卖 可用CCER抵消,总量不超过5%,至少50%来自市内 上海 基准线法(热电力);历史排放法(机场、商业等);历史强度法(航空、航运等) 免费分配为主,一小部分拍卖 可用CCER抵消,总量不超过5% 广东 基准线法、历史强度法、历史排放法 免费为主,部分配额拍卖 可用CCER或PHCER抵消,总量不超过10% 天津 历史强度法(电力、热力等);历史排放法(钢铁、化工、石化、油气、航空等) 免费分配为主,一小部分拍卖 可用CCER或林业碳汇减排量抵消,总量不超过10% 湖北 基准线法(水泥等);历史强度法(热力、造纸、建材等);历史排放法(其他产业) 免费分配 可用CCER抵消,总量不超过10% 重庆 历史排放法 免费分配 可用CCER抵消,总量不超过8% 注:数据来源同表3;CCER抵消比例是基于当年实际碳排放量或当年核发碳排放碳配额量,各试点省市有所不同,部分省市还对CCER所属地有限制要求。

下载: 导出CSV

-

[1] 段茂盛, 庞韬. 碳排放权交易体系的基本要素 [J]. 中国人口·资源与环境, 2013, 23(3): 110-117. DOI: 10.3969/j.issn.1002-2104.2013.03.018. DUAN M S, PANG T. Basic elements of emissions trading scheme [J]. China Population, Resources and Environment, 2013, 23(3): 110-117. DOI: 10.3969/j.issn.1002-2104.2013.03.018. [2] 林文斌, 刘滨. 中国碳市场现状与未来发展 [J]. 清华大学学报(自然科学版), 2015, 55(12): 1315-1323. DOI: 10.16511/j.cnki.qhdxxb.2015.24.008. LIN W B, LIU B. Chinese carbon market: current status and future perspectives [J]. Journal of Tsinghua University (Science and Technology), 2015, 55(12): 1315-1323. DOI: 10.16511/j.cnki.qhdxxb.2015.24.008. [3] 国际碳行动伙伴组织. 全球碳市场进展: 2021年度报告执行摘要 [R]. 柏林: 国际碳行动伙伴组织, 2021. International Carbon Action Partnership (ICAP). Emissions Trading Worldwide: Status Report 2021 [R]. Berlin: ICAP, 2021. [4] 路孚特. 2021年碳市场回顾 [EB/OL]. (2022-04-10) [2022-04-18]. https://mp.weixin.qq.com/s/W1t24-BPocy44sm8K14wuA. Refinitiv. Review of Carbon Market in 2021 [EB/OL]. (2022-04-10) [2022-04-18]. https://mp.weixin.qq.com/s/W1t24-BPocy44sm8K14wuA. [5] BP. Statistical review of world energy 2021 [R]. London, 2021. [6] 吴方, 王济干, 吴凤平. 碳排放权文献基础与国际发展态势的可视化研究−基于科学知识图谱分析 [J]. 河海大学学报(哲学社会科学版), 2018, 20(4): 52-59. DOI: 10.3876/j.issn.1671-4970.2018.04.009. WU F, WANG J G, WU F P. A visualization study of literature basis of carbon emission rights and the international development trend based on mapping knowledge domains [J]. Journal of Hohai University (Philosophy and Social Sciences), 2018, 20(4): 52-59. DOI: 10.3876/j.issn.1671-4970.2018.04.009. [7] SHI D, ZHANG C, ZHOU B, et al. The true impacts of and influencing factors relating to carbon emissions rights trading: a comprehensive literature review [J]. Chinese Journal of Urban and Environmental Studies, 2018, 6(3): 1850016. DOI: 10.1142/S2345748118500161. [8] WENG Q Q, XU H. A review of China's carbon trading market [J]. Renewable and Sustainable Energy Reviews, 2018, 91: 613-619. DOI: 10.1016/j.rser.2018.04.026. [9] 王科, 刘永艳. 2020年中国碳市场回顾与展望 [J]. 北京理工大学学报(社会科学版), 2020, 22(2): 10-19. DOI: 10.15918/j.jbitss1009-3370.2020.7418. WANG K, LIU Y Y. China's carbon market: reviews and prospects for 2020 [J]. Journal of Beijing Institute of Technology (Social Sciences Edition), 2020, 22(2): 10-19. DOI: 10.15918/j.jbitss1009-3370.2020.7418. [10] XIONG L, SHEN B, QI S Z, et al. The allowance mechanism of China's carbon trading pilots: a comparative analysis with schemes in EU and California [J]. Applied Energy, 2017, 185: 1849-1859. DOI: 10.1016/j.apenergy.2016.01.064. [11] 张修凡. 我国碳排放权交易市场运行现状及交易机制分析 [J]. 科学发展, 2021(9): 82-91. DOI: 10.3969/j.issn.1674-6171.2021.09.010. ZHANG X F. Analysis of status and trading mechanism of carbon emission trading markets in China [J]. Scientific Development, 2021(9): 82-91. DOI: 10.3969/j.issn.1674-6171.2021.09.010. [12] 丁粮柯, 梅鑫. 中国碳排放权交易立法的现实考察和优化进路−兼议国际碳排放权交易立法的经验启示 [J]. 治理现代化研究, 2022, 38(1): 88-96. DING L K, MEI X. Realistic investigation and optimal approach of China's carbon emission trading legislation-concurrently discuss the experience and enlightenment of international carbon emissions trading legislation [J]. Governance Modernization Studies, 2022, 38(1): 88-96. [13] 马海涛, 刘金科. 碳排放权交易市场税收政策: 国际经验与完善建议 [J]. 税务研究, 2021(8): 5-11. DOI: 10.19376/j.cnki.cn11-1011/f.2021.08.001. MA H T, LIU J K. Tax policies for a carbon emission trading market: international experiences and suggestions for improvement [J]. Taxation Research, 2021(8): 5-11. DOI: 10.19376/j.cnki.cn11-1011/f.2021.08.001. [14] ZHOU K L, LI Y W. Carbon finance and carbon market in China: progress and challenges [J]. Journal of Cleaner Production, 2019, 214: 536-549. DOI: 10.1016/j.jclepro.2018.12.298. [15] 范丹, 王维国, 梁佩凤. 中国碳排放交易权机制的政策效果分析−基于双重差分模型的估计 [J]. 中国环境科学, 2017, 37(6): 2383-2392. DOI: 10.3969/j.issn.1000-6923.2017.06.049. FAN D, WANG W G, LIANG P F. Analysis of the performance of carbon emissions trading right in China-The evaluation based on the difference-in-difference model [J]. China Environmental Science, 2017, 37(6): 2383-2392. DOI: 10.3969/j.issn.1000-6923.2017.06.049. [16] 曾诗鸿, 李璠, 翁智雄, 等. 碳市场的减排效应研究−来自中国碳交易试点地区的经验证据 [J]. 中国环境科学, 2021. DOI: 10.19674/j.cnki.issn1000-6923.20211022.007. ZENG S H, LI F, WENG Z X, et al. A study of the emission reduction effects of carbon markets: empirical evidence from pilot carbon trading regions in China [J]. China Environmental Science, 2021. DOI: 10.19674/j.cnki.issn1000-6923.20211022.007. [17] COASE R H. The problem of social cost [J]. The journal of Law & Econmics, 1960, 3: 1-44. DOI: 10.1057/9780230523210_6. [18] DALES J H. Land, water, and ownership [J]. The Canadian Journal of Economics, 1968, 1(4): 791-804. DOI: 10.2307/133706. [19] CALEL R. Carbon markets: a historical overview [J]. WIREs Climate Change, 2013, 4(2): 107-119. DOI: 10.1002/wcc.208. [20] 吴定迪. 欧盟碳市场建设对中国碳市场发展的启示 [J]. 特区经济, 2021(10): 18-23. WU D D. The enlightenment of the EU ETS to the construction of China's carbon market [J]. Special Zone Economy, 2021(10): 18-23. [21] 刘志强, 唐艺芳, 谢伟伟. 碳交易理论、制度和市场 [M]. 长沙: 中南大学出版社, 2019. LIU Z Q, TANG Y F, XIE W W. Carbon trading theory, institution and market [M]. Changsha: Central South University Press, 2019. [22] 许英明, 李晓依. 欧盟碳边境调节机制对中欧贸易的影响及中国对策 [J]. 国际经济合作, 2021(5): 25-32. XU Y M, LI X Y. Potential implications of EU's Carbon Border Adjustment Mechanism for Sino-EU trade and suggested policies for China [J]. Journal of International Economic Cooperation, 2021(5): 25-32. [23] 汪惠青. 碳市场建设的国际经验、中国发展及前景展望 [J]. 国际金融, 2021(12): 23-33. DOI: 10.16474/j.cnki.1673-8489.2021.12.004. WANG H Q. International experience and China's development and prospect of carbon market construction [J]. International Finance, 2021(12): 23-33. DOI: 10.16474/j.cnki.1673-8489.2021.12.004. [24] 段茂盛. 我国碳市场的发展现状与未来挑战 [EB/OL]. (2018-02-27) [2022-04-18]. https://www.sohu.com/a/224246065_162758. DUAN M S. Status and future challenges of China's carbon market [EB/OL]. (2018-02-27) [2022-04-18]. https://www.sohu.com/a/224246065_162758. [25] ZHANG Y H, SUN X Y, ZHANG C Y, et al. Can emission trading scheme improve carbon emission performance? Evidence from China [J]. Frontiers in Energy Research, 2021, 9: 759572. DOI: 10.3389/fenrg.2021.759572. [26] 魏庆坡. 碳交易与碳税兼容性分析−兼论中国减排路径选择 [J]. 中国人口·资源与环境, 2015, 25(5): 35-43. DOI: 10.3969/j.issn.1002-2104.2015.05.005. WEI Q P. Study on the pathway of China to mitigate emissions based on the compatibility of carbon tax and ETS [J]. China Population, Resources and Environment, 2015, 25(5): 35-43. DOI: 10.3969/j.issn.1002-2104.2015.05.005. -

点击查看大图

点击查看大图

计量

- 文章访问数: 246

- HTML全文浏览量: 85

- PDF下载量: 71

- 被引次数: 0