-

近年来,随着国内全面启动了能源供给结构和消费需求向清洁化、低碳化和安全化的深度转型行动,着力构建以可再生能源为核心的新型能源体系,以可再生氢为代表的氢能源在石油化工、钢铁、交通和船运航空等领域中逐渐受到高度的重视。

2020年9月,财政部等五部委联合发布《关于开展燃料电池汽车示范应用的通知》(财建〔2020〕394号)[1],提出选取符合条件的城市群围绕燃料电池关键核心技术开展产业化攻关,采取“以奖代补”的形式推动示范应用,争取用4年左右时间加快带动相关基础材料、关键零部件和整车核心技术研发创新,构建完整的燃料电池汽车产业链。2021年8月和12月,财政部等五部委先后发布《关于启动燃料电池汽车示范应用工作的通知》(财建〔2021〕266号文)[2]、《关于启动新一批燃料电池汽车示范应用工作的通知》(财建〔2021〕437号文)[3],分别批复了北京、上海、广东、河北和河南城市群启动实施燃料电池汽车示范应用工作。

2021年10月,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》[4]中对碳达峰碳中和重大工作进行了系统谋划和总体部署,并在氢能应用方面指出,要统筹推进氢能“制储输用”全链条发展,加快发展新能源和清洁能源车船,推动加氢站建设;推进可再生能源制氢等低碳前沿技术攻关;加强氢能生产、储存、应用关键技术研发、示范和规模化应用。同月,国务院印发《2030年前碳达峰行动方案》[5],行动方案11次提及氢能领域,聚焦“十四五”和“十五五”两个碳达峰关键期,对推动钢铁行业探索氢冶金、推动石化化工行业拓展富氢原料进口来源、积极扩大氢能在交通运输领域应用、推进加氢站等基础设施建设、鼓励高等学校加快氢能学科建设和人才培养、开展低成本可再生能源制氢技术研发和示范应用、建立健全氢“制储输用”标准等方面提出了具体任务要求。2022年3月,国家发展改革委、国家能源局联合印发了《氢能产业发展中长期规划(2021-2035年)》[6](以下简称《规划》),初步搭建了涵盖产业规划、应用示范、科技支撑的氢能“1+N”政策体系,氢能产业发展顶层设计得以进一步完善。

目前,在《规划》和财建〔2021〕266号文、财建〔2021〕437号文的共同推动下,中国正致力于以氢能交通应用为先行领域推动氢能产业的高质量、规模化发展,通过燃料电池汽车产业链联动带动氢能产业技术革新和成本下降。在燃料电池应用技术和国产化程度方面仍有进步空间,但总体发展已进入实质性商用阶段[7-9],截至2023年6月,中国的氢能及燃料电池汽车市场已在应用场景开拓、应用产品开发、市场生产销售、基础设施配套等方面取得突破,国家和地方政府、行业专家持续致力于通过政策引导和路径设计推动产业快速发展[10-11]。

文章聚焦中国燃料电池汽车市场发展情况,针对燃料电池汽车市场规模、细分方向、装备及氢源价格等要素开展系统性分析,详细解读政策推动下中国燃料电池汽车市场的发展进展和挑战,希望能够为行业发展决策提供参考依据,并面向燃料电池汽车政策示范期进行展望。

-

近年来,中国燃料电池汽车以商用车为主要应用场景发展渗透,五大示范城市群中燃料电池汽车销量占据主导地位;同时,在乘用车领域实现了百辆级示范应用。

-

截至2022年底,全球主要国家燃料电池汽车保有量达到67315辆,同比增长36.3%。其中,韩国燃料电池汽车保有量为29369辆,位列全球第一;中国燃料电池汽车保有量为12682辆,仅次于美国14979辆,位列全球第三;日本凭借先进的氢能技术水平燃料电池汽车保有量达到8150辆,位列全球第四位;第五位则是德国,保有量2135辆。从车型品牌来看,韩国现代NEXO和日本丰田MIRAI分别以保有量32864辆和21864辆占据全球燃料电池汽车主要市场份额[12]。

-

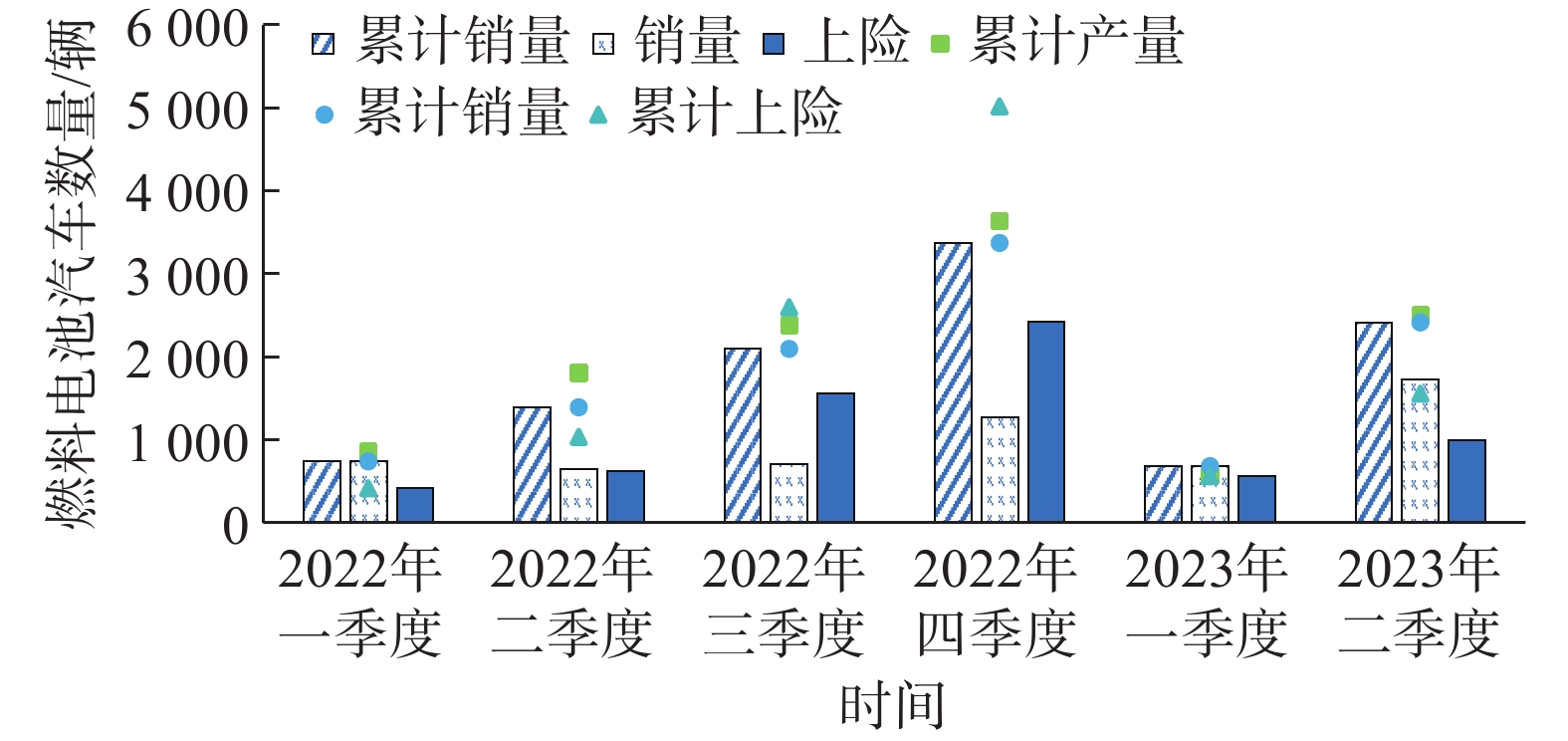

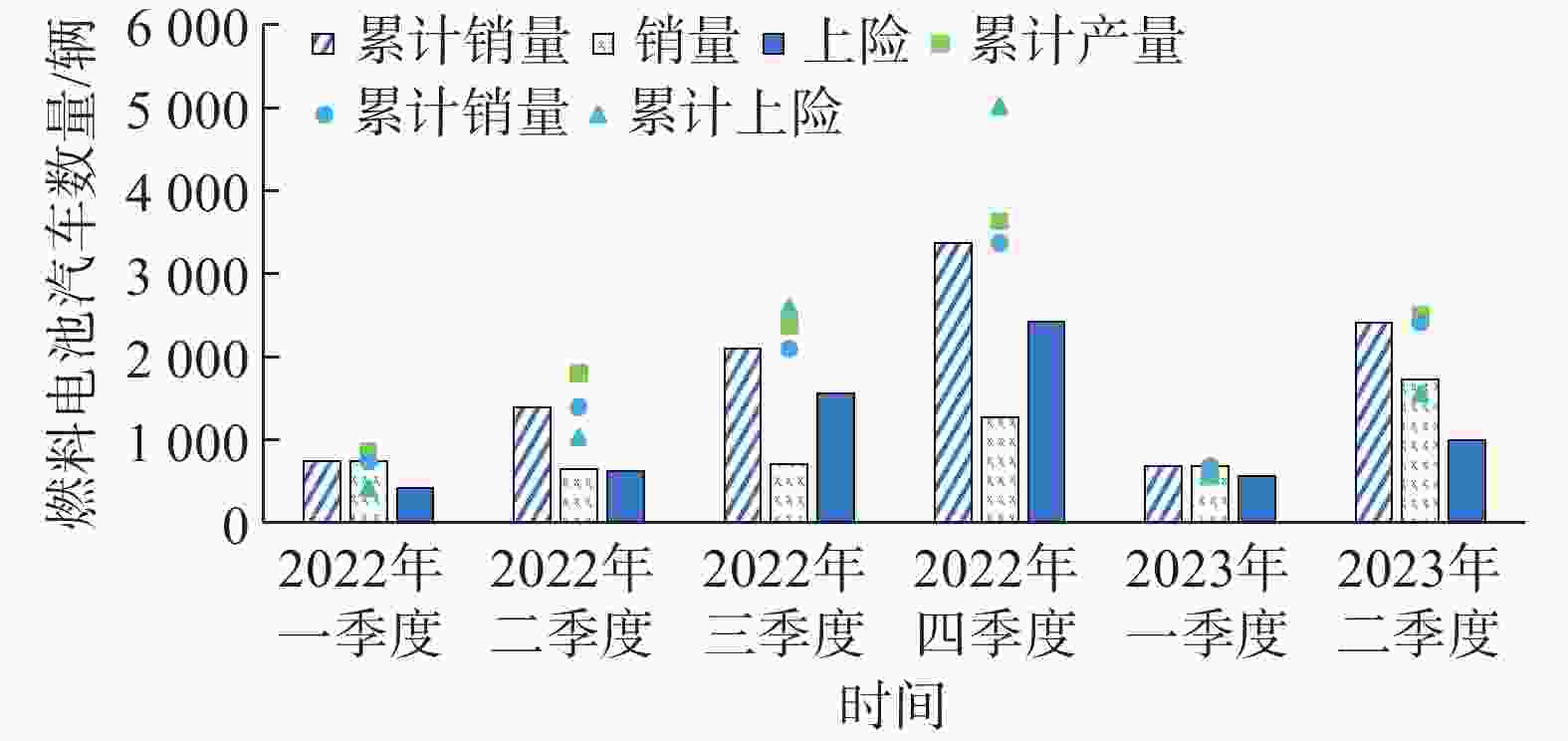

如图1所示,从2022年、2023年中国燃料电池汽车市场销量情况来看,2022年中国燃料电池汽车销量3367辆,同比增长约113%,新增规模不及示范城市群平均年度指标,交强险上牌量突破5000辆,其中,第四季度产、销量和上险量相较前三季度显著提高,地方多措并举补欠账、保目标;据中国汽车工业协会公布数据,2023年1月至2023年6月,全国燃料电池汽车累计销量2410辆,同比增加73.5%。

Figure 1. Market situation of fuel cell vehicle production, sales and get-insured in 2022 and 2023

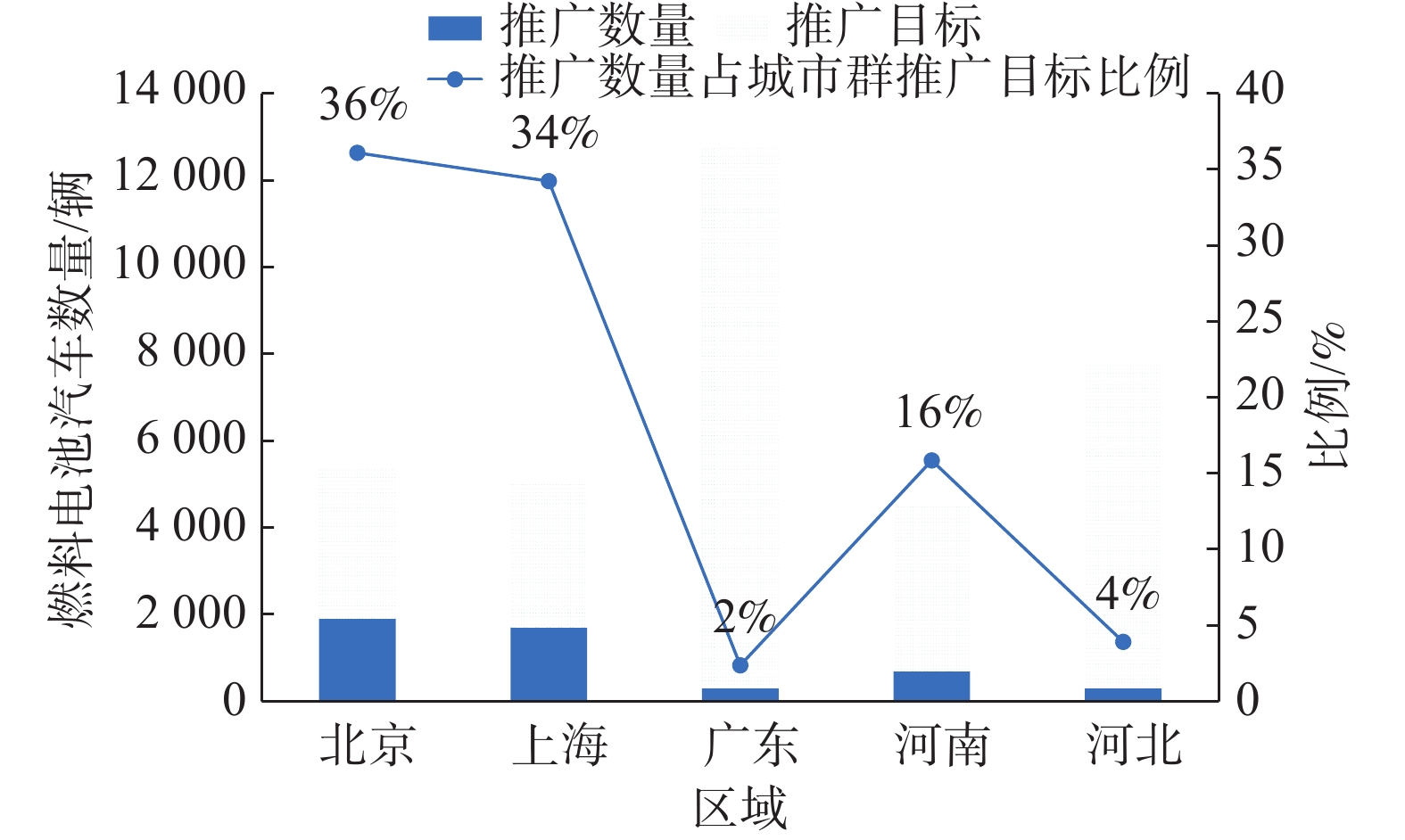

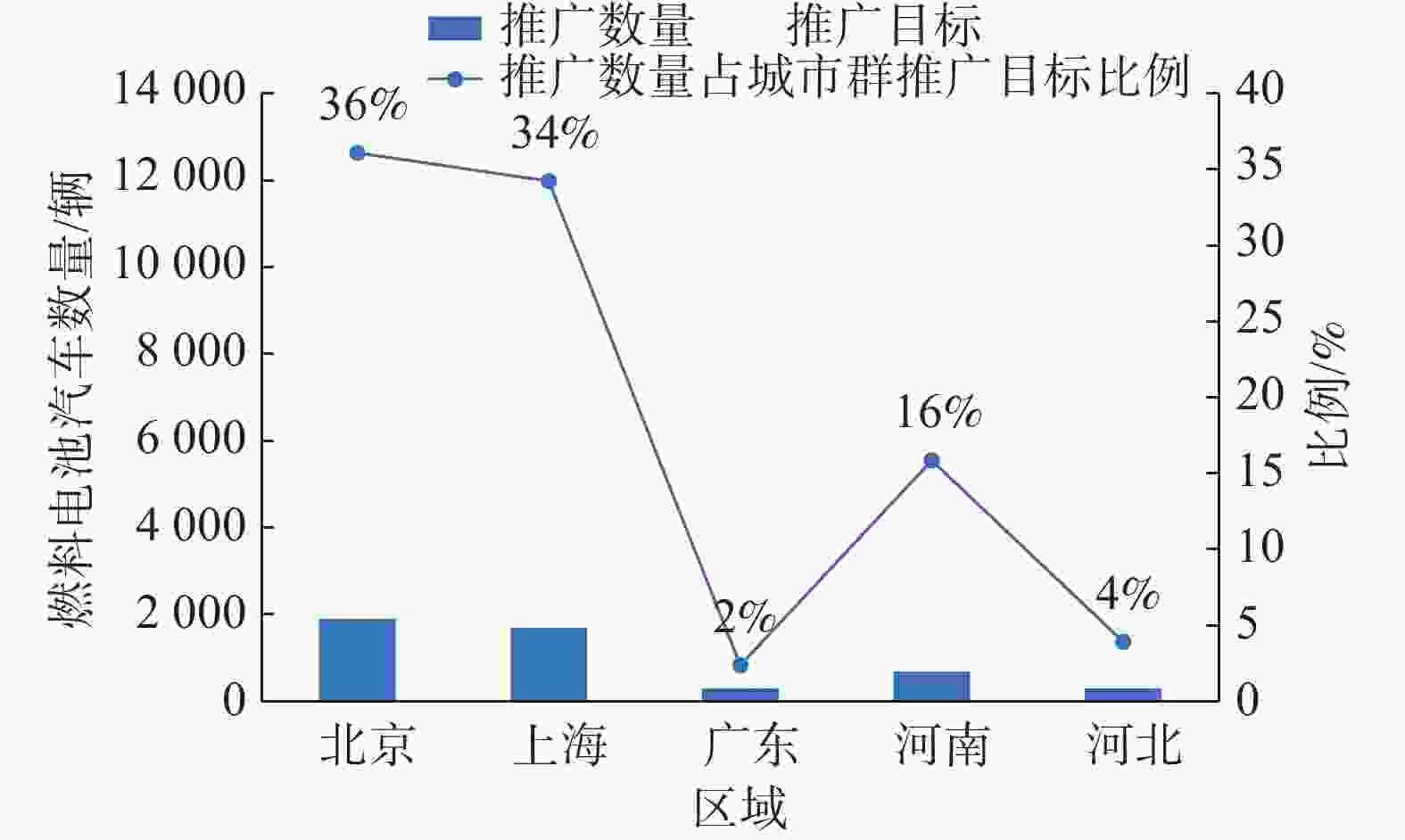

如图2所示,从区域销量来看,示范城市群的技术和产业引领作用明显。通过各公开口径统计数据,截至2023年6月,北京、上海、广东、河南、河北五大城市群推广燃料电池汽车数量分别约占示范期总目标36%、34%、2%、16%、4%,合计占全国总推广量70%以上。

Figure 2. Promotion number vs. target number of five demonstration city clusters

示范城市群内推广效果与示范推广奖补政策发布时间、细则明确程度和地方企业带动密切相关。北京和上海城市群示范政策发布较早、奖补规则相对明晰,示范情况较好,北京城市群借助冬奥会契机完成首年推广任务,推广量最高;上海城市群推广量位居第二,但已凭借产业优势形成商用车为主、乘用车并行探索的发展格局。河南城市群虽尚未有正式的奖补政策发布,但据郑州市相关推广政策征求意见稿[13],郑州作为河南城市群核心城市产业扶持力度向好,且有龙头企业宇通带动,示范进度相对靠前。河北城市群至今尚未公开奖补细则,牵头城市张家口2022年下半年发布工作文件[14],推广数量位列五大城市群第四位。广东城市群奖补政策发布时间晚、整体力度小[15],且广东省内氢气供需不匹配、价格居高不下,在一定程度影响应用推广,示范情况不及预期,与广东省作为我国氢能利用发展先行地区的行业地位和产业基础也不匹配[16]。

从2022年内全国燃料电池汽车推广情况来看,示范城市群外燃料电池汽车推广量约占全国总推广量的27%,局部省市首次实现了规模化应用突破。其中,一部分推广车辆流入省内的示范城市,如山东、浙江和内蒙古(淄博、潍坊、聊城;嘉兴;鄂尔多斯);一部分推广车辆依托区域内明确的货物运输场景和政策支持达到百辆级,如山西、湖北和重庆。

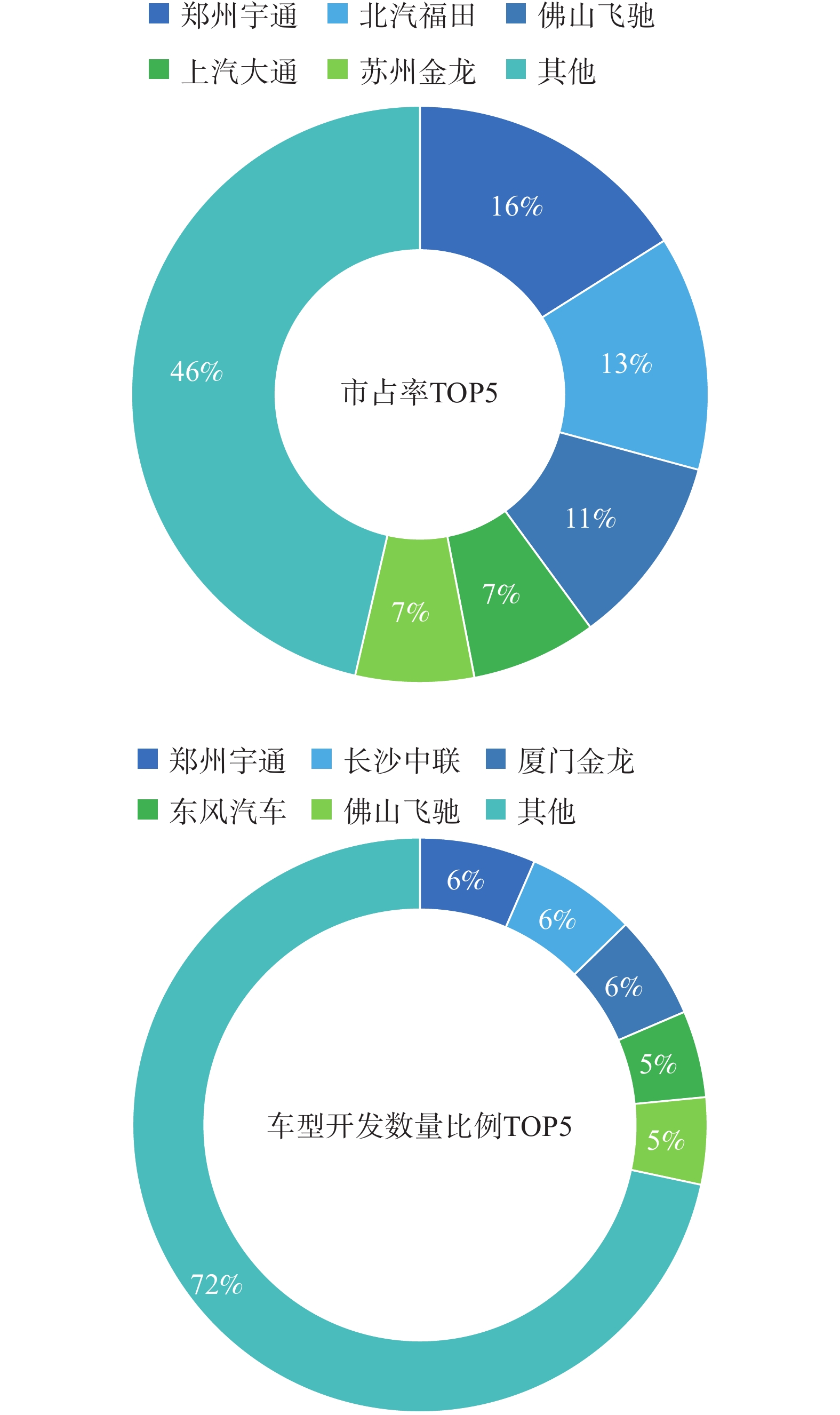

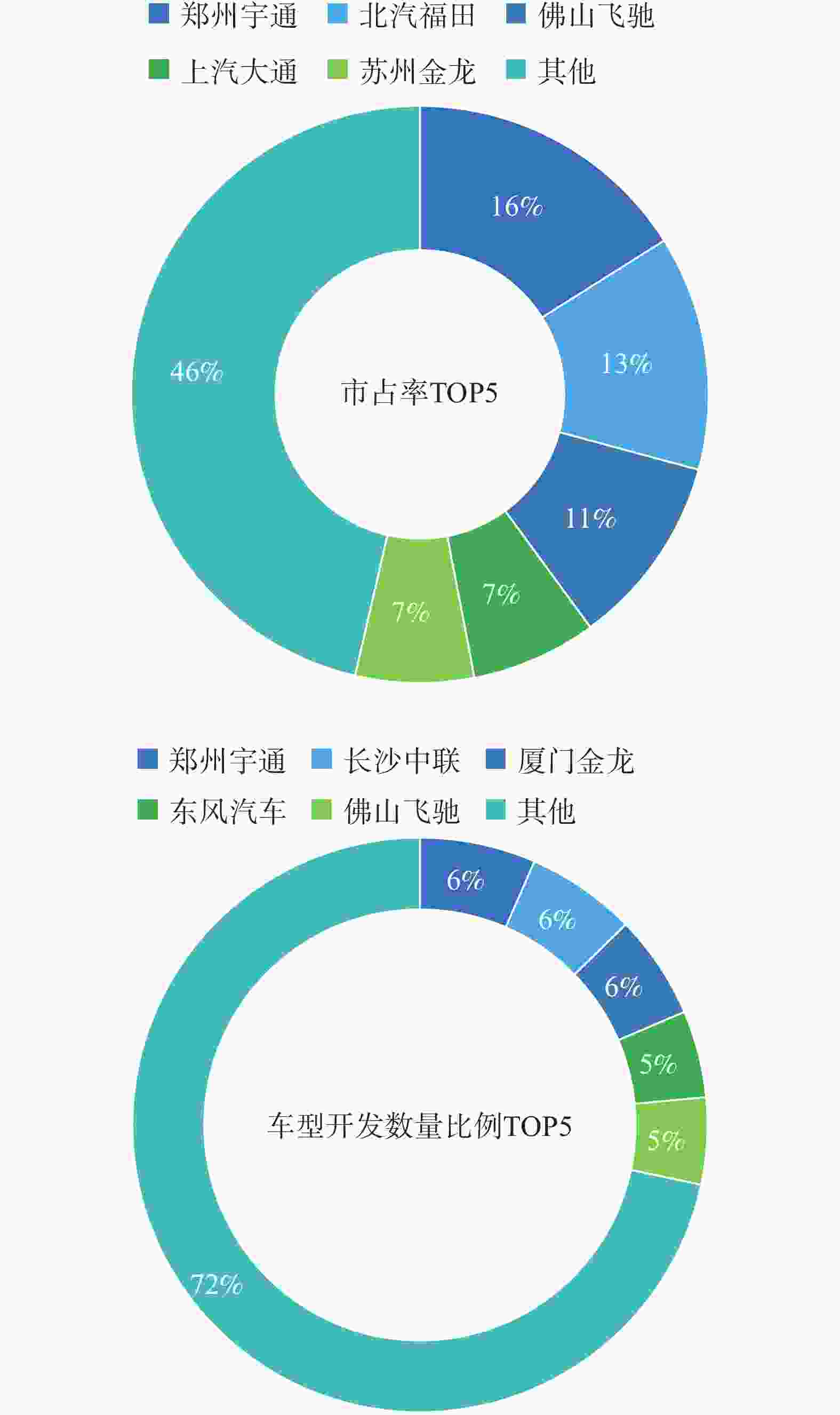

从2022年中国燃料电池汽车及其配套动力系统市场份额来看,主机厂和燃料电池系统配套企业加速抢滩政策和资源优势市场,头部企业效应初显。2022年,主机厂商市占率排名前五企业为郑州宇通、北汽福田、佛山飞驰、上汽大通、苏州金龙,合计占比54%;车型开发数量占比前五位企业为郑州宇通、长沙中联、厦门金龙、东风汽车、佛山飞驰,合计占比21%(图3)。燃料电池系统配套企业市占率排名前五企业为亿华通、重塑科技、鸿力氢动、捷氢科技、国氢科技,合计占比63%;配套车型数量占比前五企业为亿华通、重塑科技、捷氢科技、博世氢动力、国氢科技,合计占比33%(图4)。燃料电池配套企业市场集中度相对高于主机厂。

Figure 3. Fuel cell vehicle host manufacturer market share in 2022

Figure 4. Fuel cell vehicle system supporting companies market share in 2022

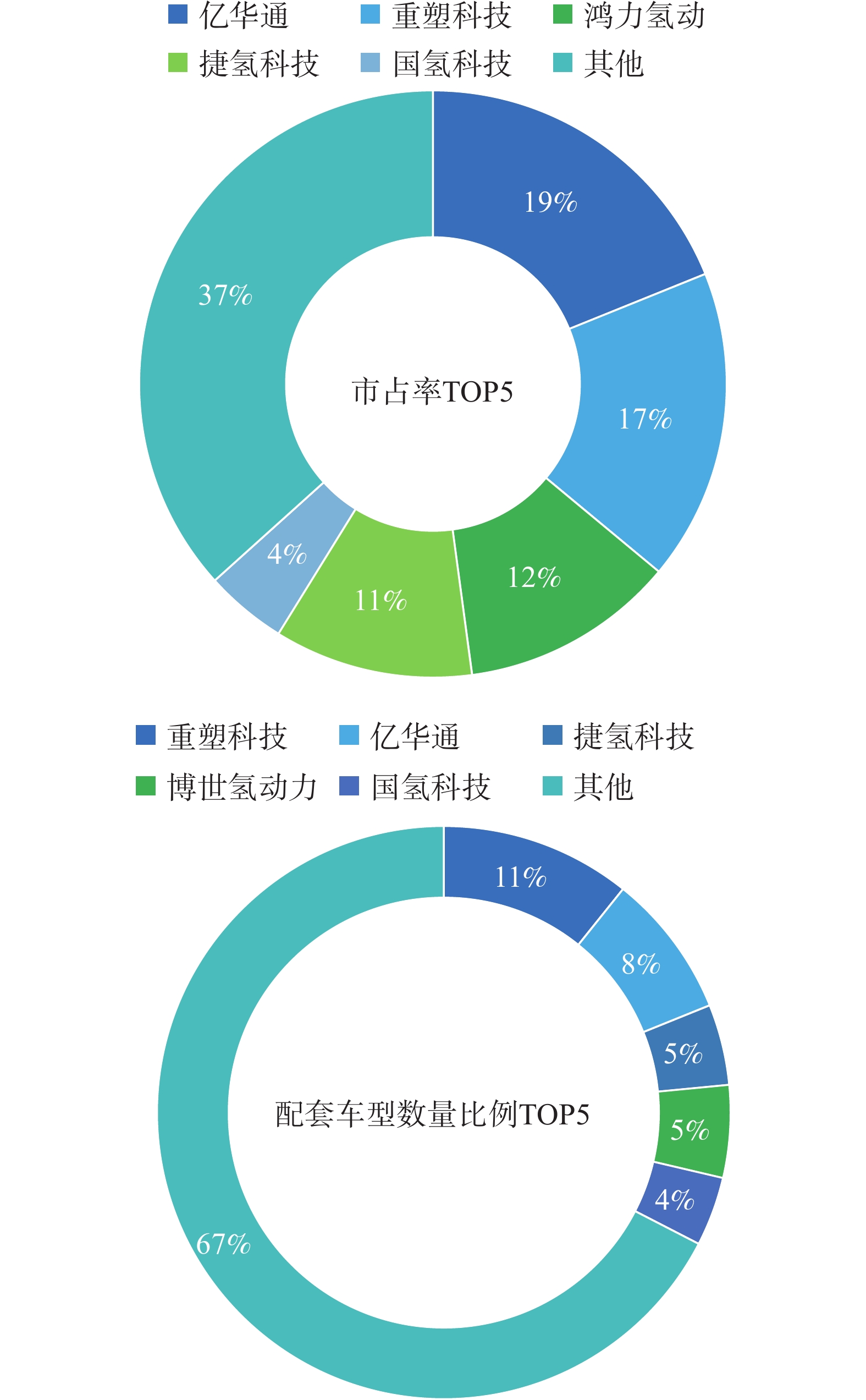

作为燃料电池汽车重要的配套基础设施,我国加氢基础设施网络布局增速有待提高。如图5所示,2022年,全国新建成加氢站109座,暂停11座;截至当年12月底,全国累计建成加氢站358座,其中在营加氢站245座。单站平均加氢能力达到718.6 kg/d,累计在运营加氢供给能力175.3 t/d,较2021年提高约47%。当前在运营平均车站比约52∶1,较2021年水平基本持平。

Figure 5. Completion of hydrogen refueling stations

-

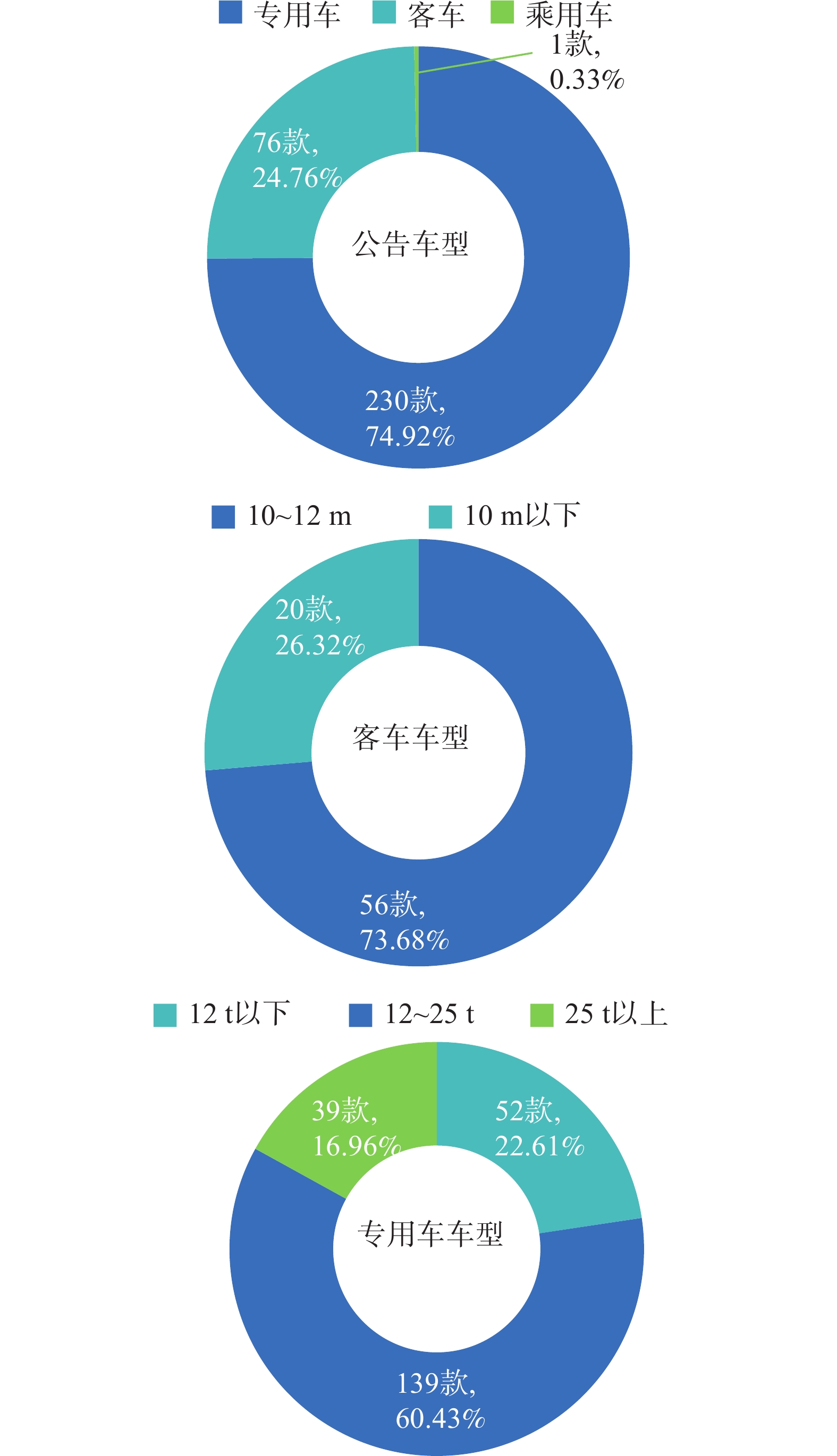

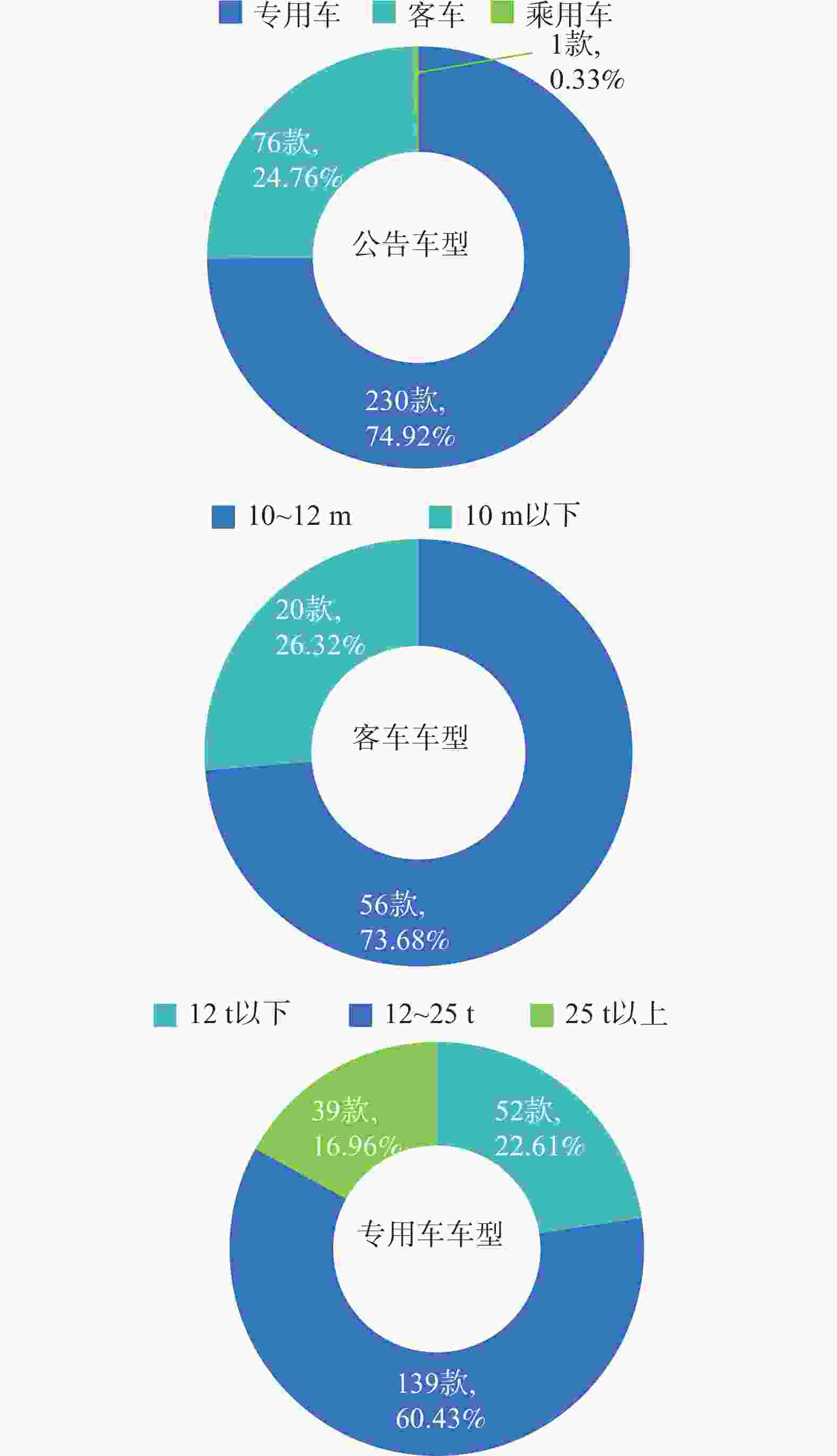

如图6所示,从推广车型来看,在奖补政策和市场需求引导下,中国燃料电池汽车推广仍以商用车为主。2022年工业和信息化部道路机动车辆产品公告共发布307款燃料电池车型[17],专用车、客车、乘用车分别占比74.92%、24.76%和0.33%,相较于2021年专用车型占比进一步提高。

Figure 6. Distribution of fuel cell vehicle announcement models in 2022

中重型专用车开发和应用比例最高,自主品牌乘用车应用有所突破。2022年,专用车公告以12~25 t车型为主,共计139款,占专用车比重60.43%,包括货物运输和环卫专用领域车型。燃料电池客车公告车型均为大型客车,10~12 m车型为主,占客车比重73.68%。燃料电池乘用车方面,丰田MIRAIⅡ在北京冬奥会期间实现百辆级应用[18],长安深蓝SL03的发布和80辆上汽大通MIFA氢在上海的投运推动燃料电池乘用车型进入市场[19-20]。

空冷型燃料电池车辆新产品相继发布,补充细分市场。2022年,新氢动力发布一款2 t级前移式叉车;永安行在上海和常州实现氢能共享单车批量投运,并推出可量产的民用氢能自行车Y400;搭载高成绿能燃料电池产品的观光车交付厦门大学;攀业氢能在佛山批量投放了氢能共享两轮电动车,丰富了燃料电池在小型、轻量化交通应用场景中的示范应用。

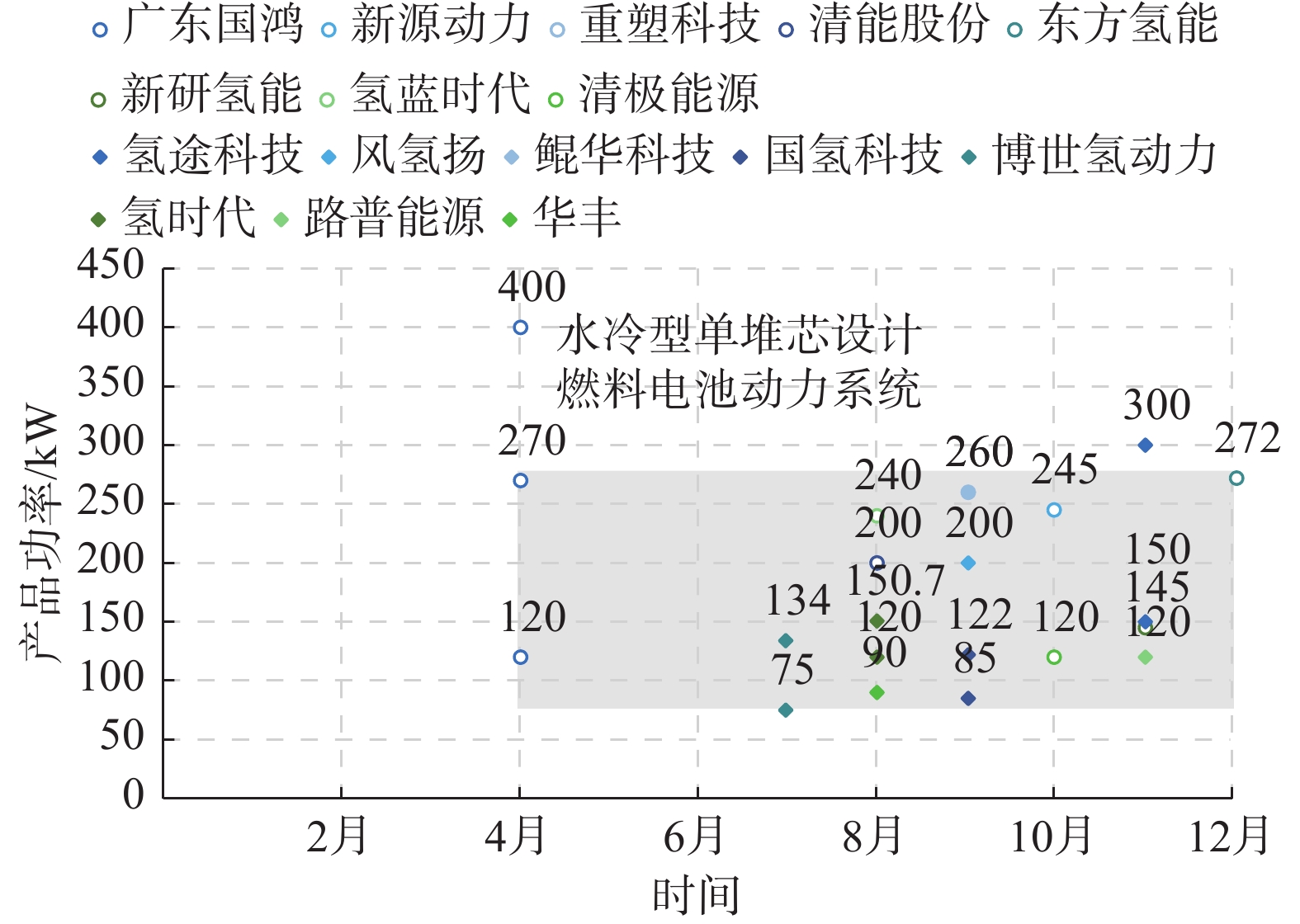

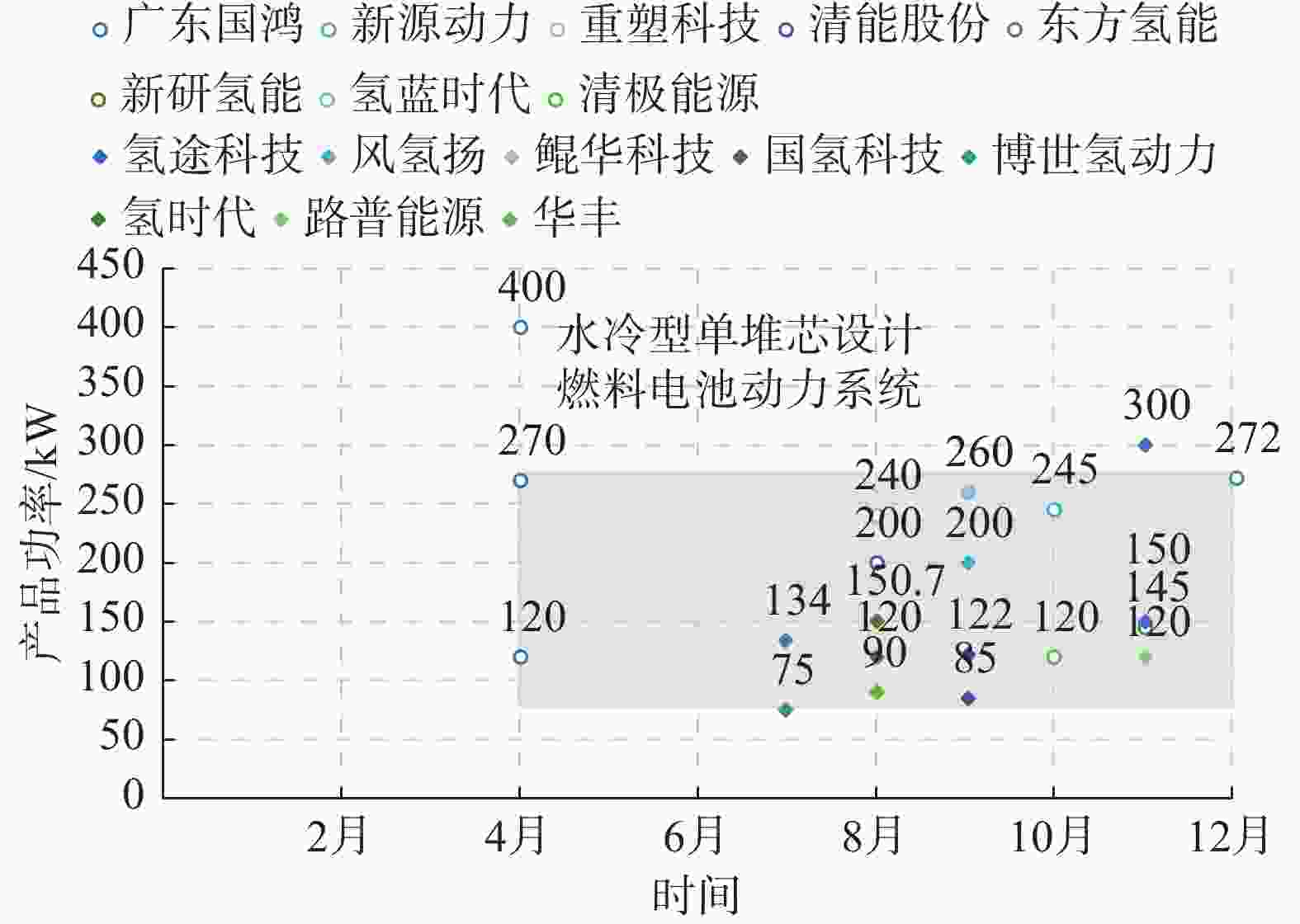

从动力系统功率来看,车用燃料电池动力系统产品向更高功率和更高寿命突破。市场配套主要功率规格为100~200 kW。如图7所示,2022年,有16家燃料电池制造企业先后发布动力系统新产品,其中100~200 kW水冷型系统占比41%,该功率规格范围当年配套新公告车型数量占比59%,是当前最主要的商用车燃料电池动力系统产品规格;8家企业水冷型单堆芯设计系统功率突破200 kW,占比36%;水冷型集成系统功率达到400 kW。

Figure 7. Power of new fuel cell products for sale in 2022

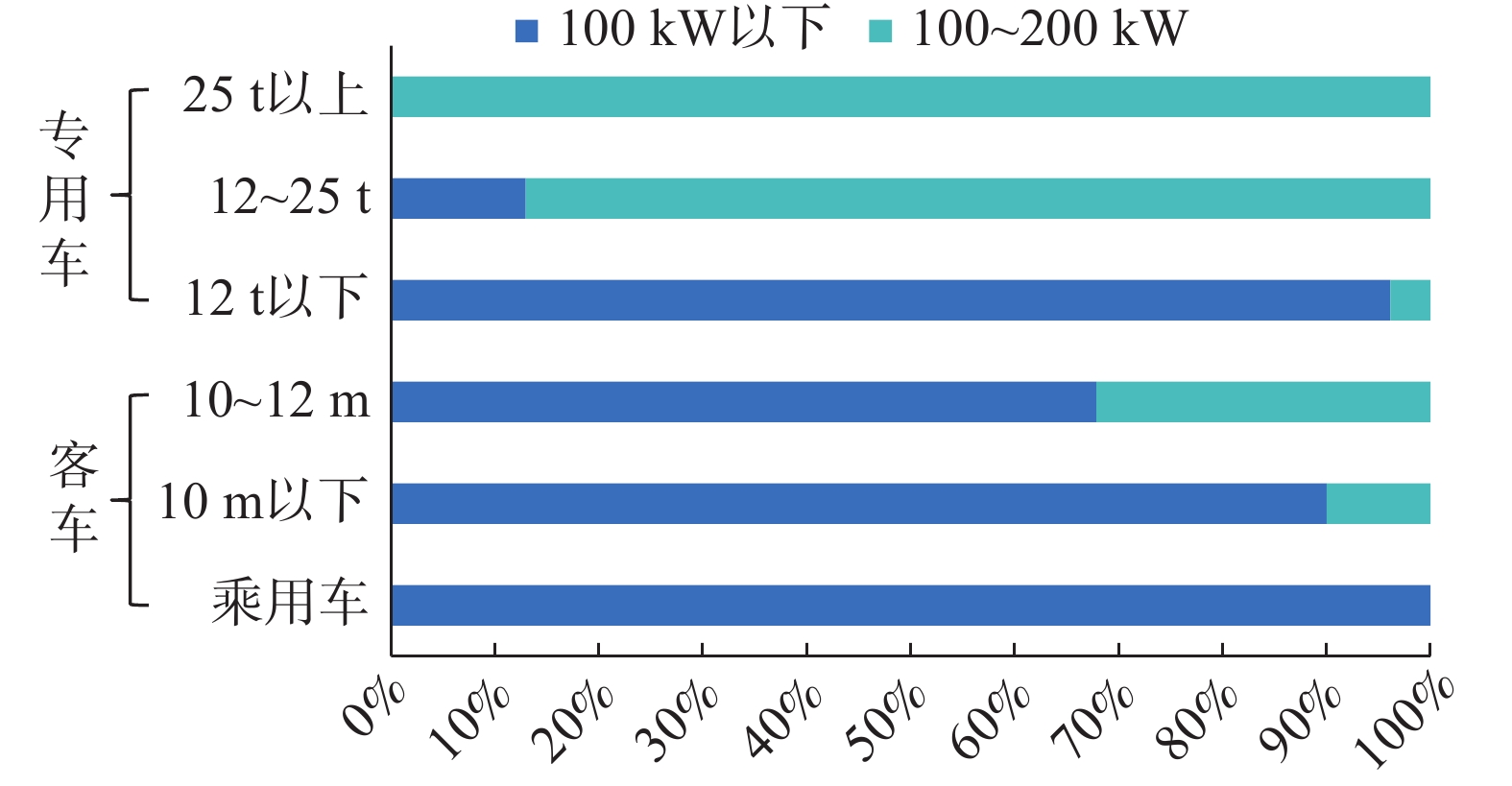

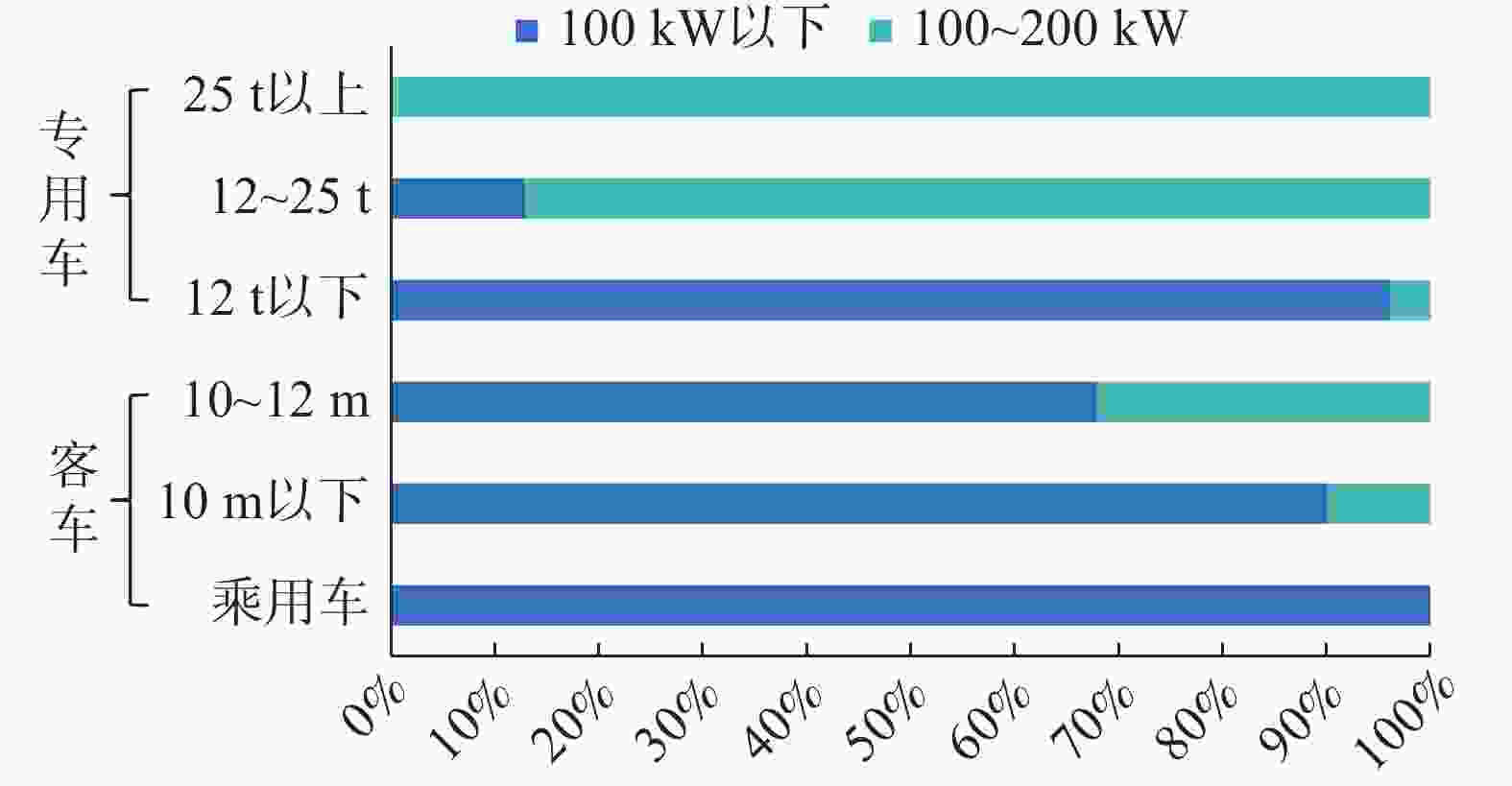

各类车型适配模式处于优化探索阶段,主要侧重商用车与燃料电池系统集成。据2022年新公告车型数据统计(图8),专用车12 t以下车型配套燃料电池动力系统功率均值77.33 kW;12~25 t车型配套系统功率均值113 kW;25 t以上车型配套系统功率均值118.7 kW。客车10 m以下车型平均吨位13.01 t,配套系统功率均值76.1 kW;10~12 m车型平均吨位17.68 t,配套系统功率均值87.06 kW。乘用车仅一款,配套系统功率为67.5 kW。

Figure 8. Power of the fuel cell for new announcement vehiclein 2022

除市场常见的商用车型之外,地面交通特种车辆领域也出现燃料电池新产品。2月,中国重型汽车集团黄河X7燃料电池雪蜡车服务北京冬奥会;5月,同力重工与佛山仙湖实验室联合研发的100 t燃料电池非公路宽体自卸车在内蒙古宝利煤矿测试运营;9月,中车浦镇公司和国鸿氢能携手研制的氢动力中运量数字轨道胶轮车在上海试运营。国内氢能源特种作业工程车和轨道交通也正逐步投入商用。

-

随着燃料电池汽车产品逐步投入市场应用验证,整车和动力系统价格稳步下降,氢气售价整体仍处于偏高水平。

-

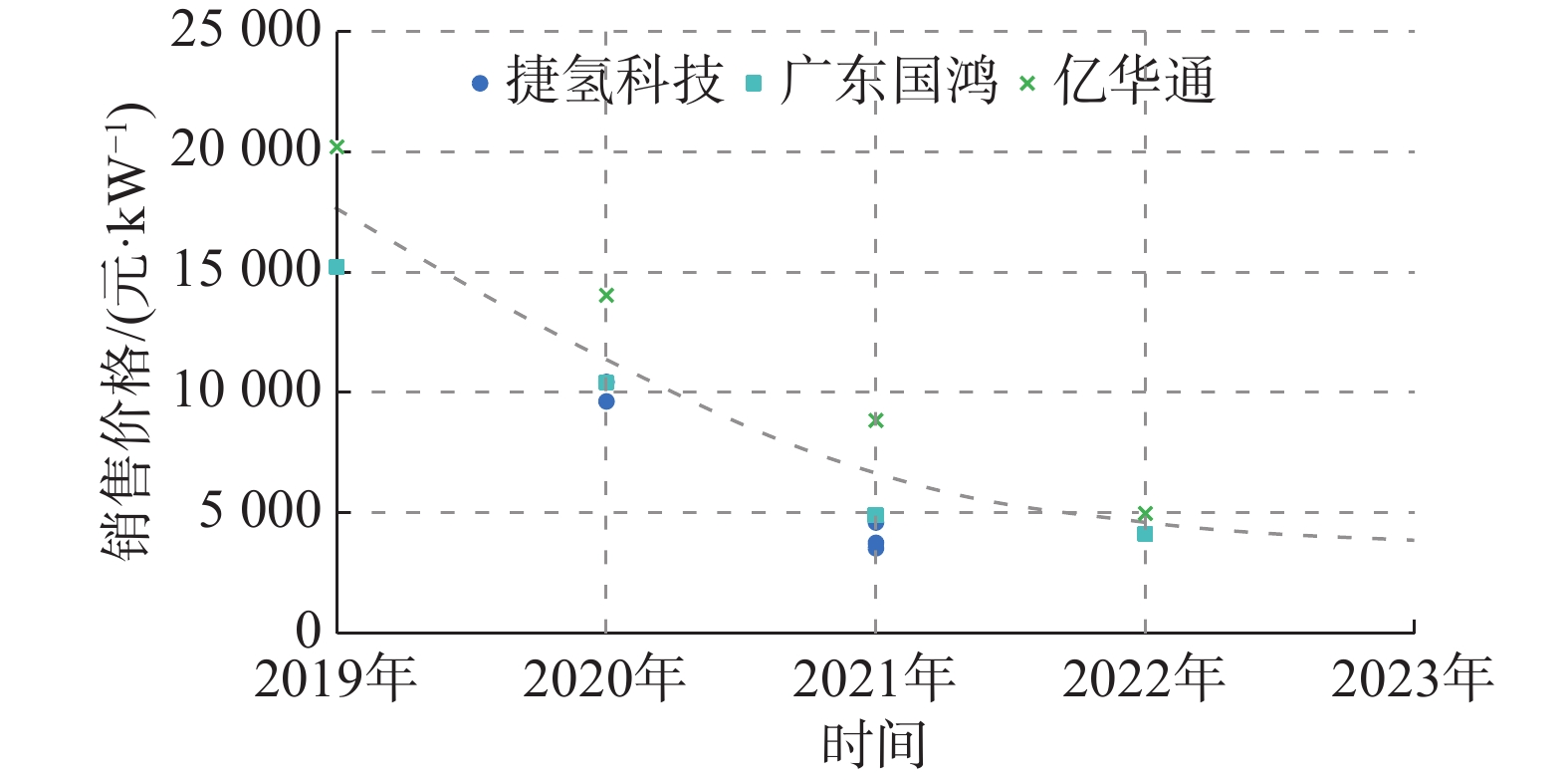

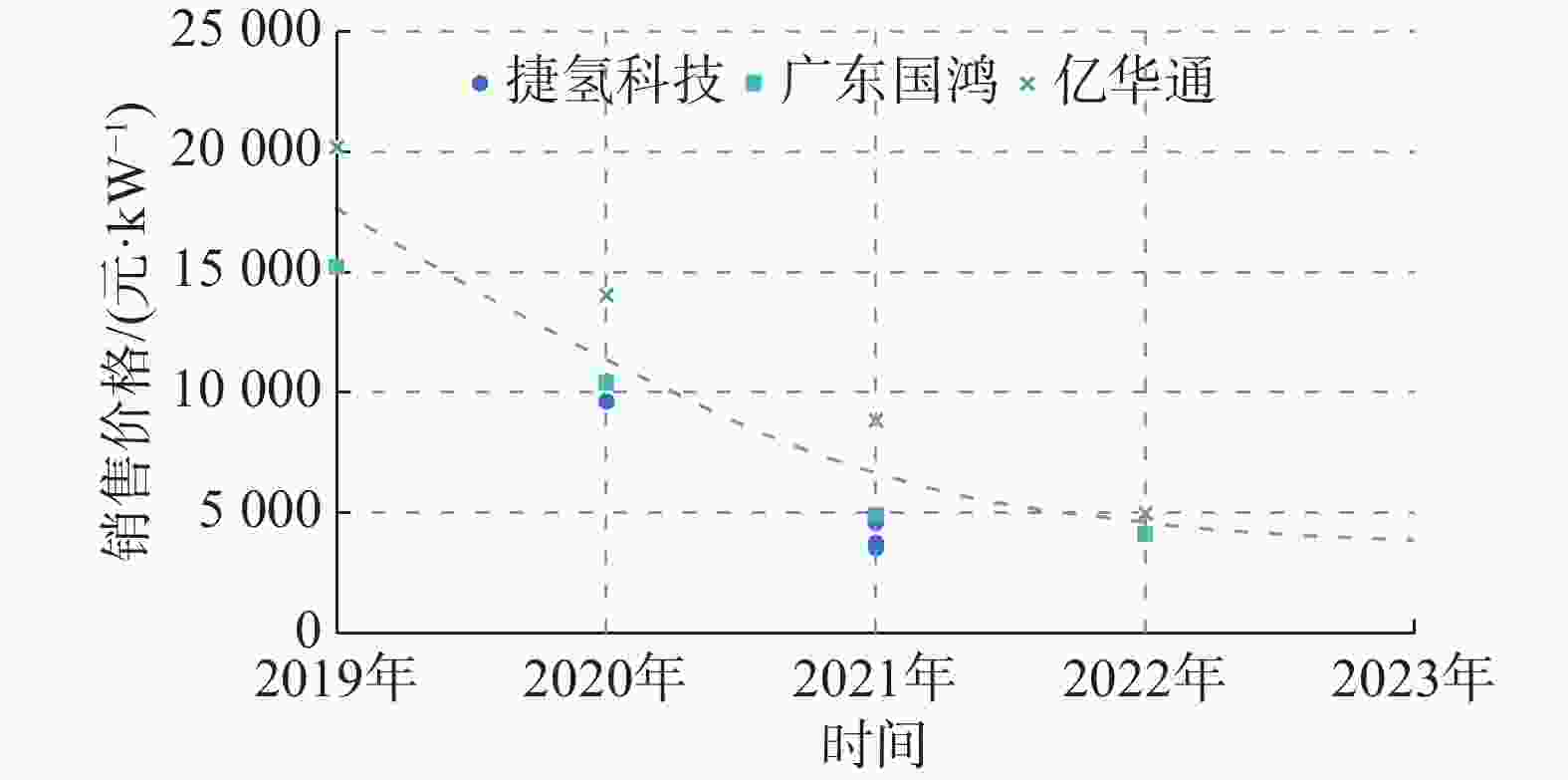

燃料电池汽车价格变化主要体现在燃料电池产品技术和产能升级所带动的成本下降。据公开资料及燃料电池汽车招投标信息显示(图9),10 m以下客车成交均价约178万元/辆,10~12 m客车成交均价约203万元/辆,相较2021年下降5%左右;燃料电池专用车招投标项目数量较少、成交价格之间差距较大,难以体现车辆实际成本下降趋势。车用燃料电池动力系统主流产品价格2022年上半年普遍降至5000元/kW以下,至2022年底基本达到4000元/kW左右[21-23]。

Figure 9. The public price of fuel cell power system

-

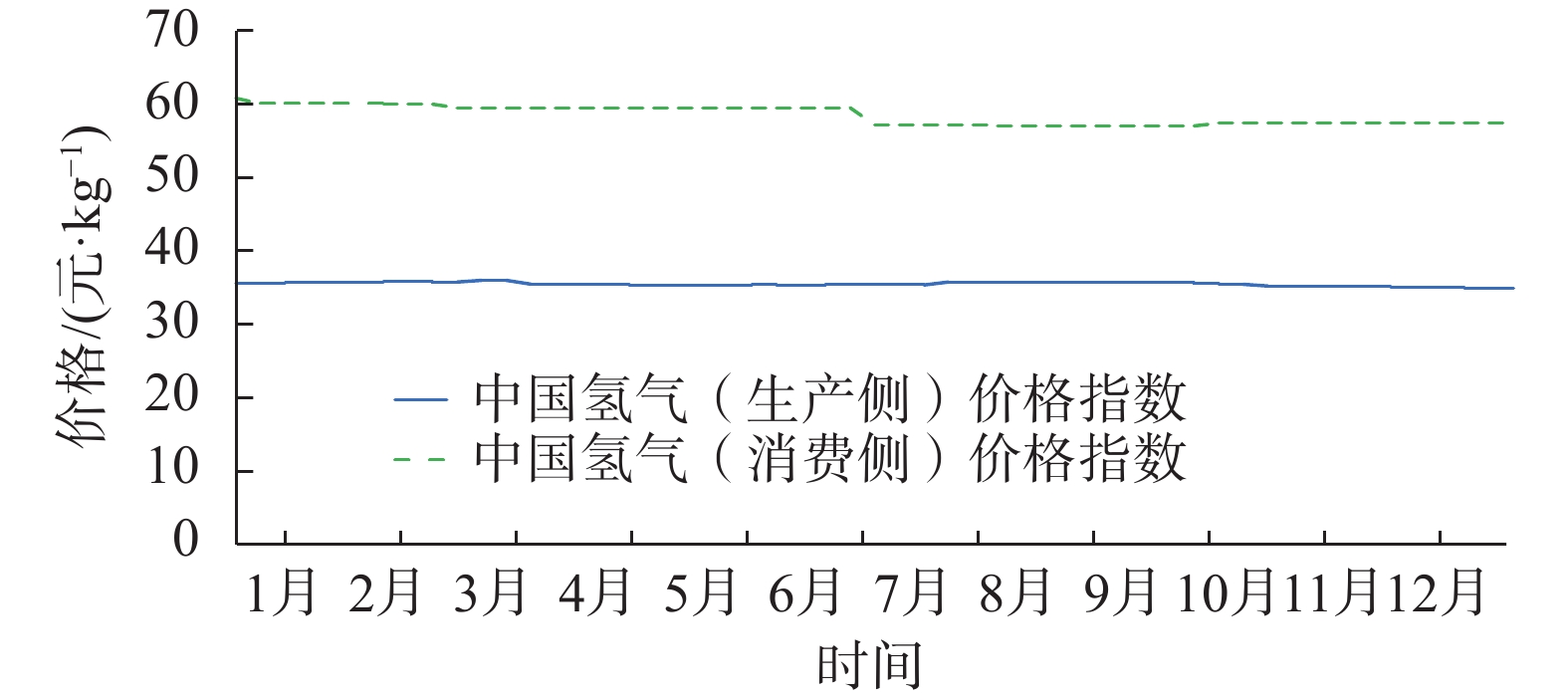

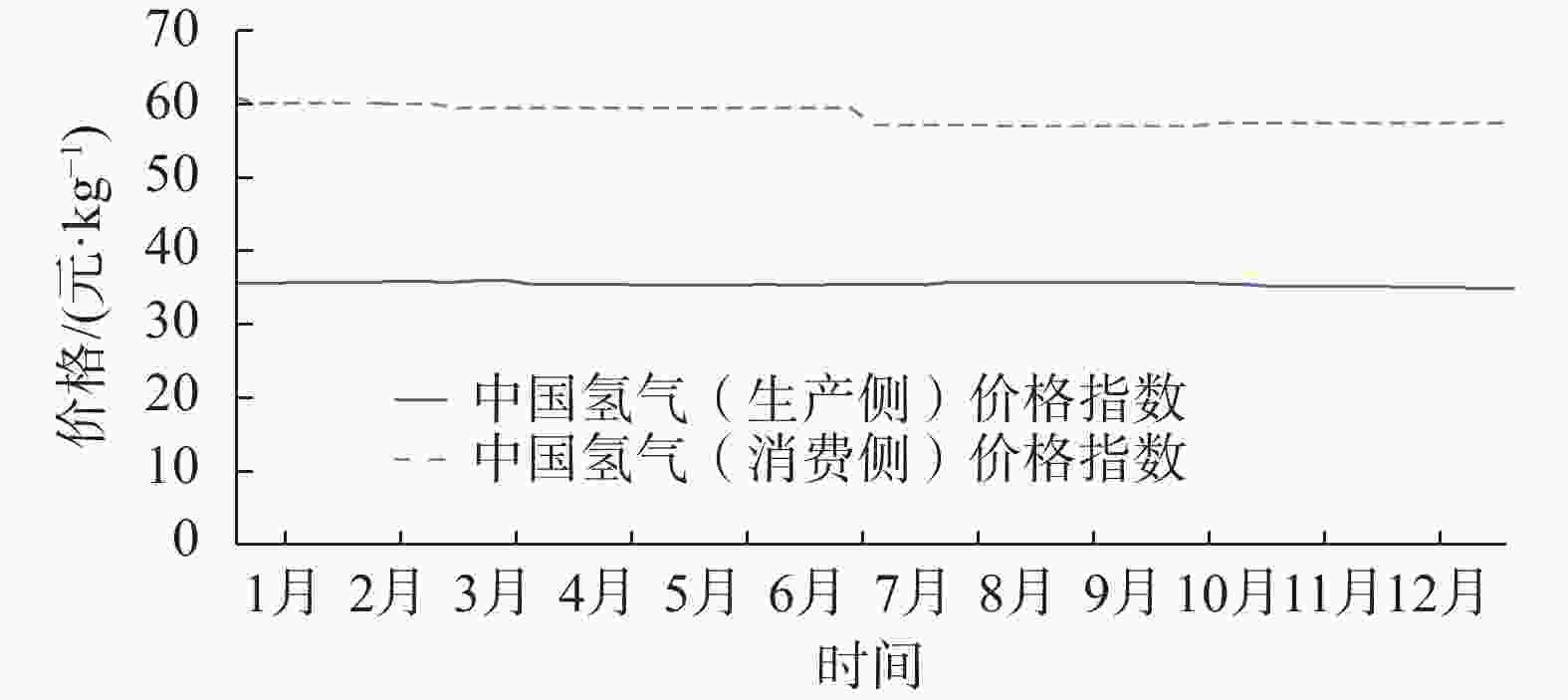

燃料电池汽车使用经济性与氢气价格息息相关,2022年以来氢气价格呈现稳中有降趋势。据中国氢能联盟研究院“中国氢价指数”跟踪显示(图10),2022年生产侧氢价指数较为平稳[12],全国平均水平保持35元/kg;示范城市群生产侧价格相较其他区域略高,为35~40元/kg。消费侧指数总体呈下降趋势,全国平均水平为60元/kg,示范城市群价格较低,上半年平均55元/kg,7月以来因陆续按照示范期目标价挂牌降至平均52元/kg;非示范城市群价格全年维持在73元/kg左右。

Figure 10. Changes in China's hydrogen price index in 2022

-

燃料电池汽车产业对政府财政支持和产业链优势企业先行探索的模式依赖程度仍然较高。由于当前燃料电池汽车的应用成本仍处于较高水平,导致了示范城市群内,主要通过联合体模式,推动技术、产品迭代和车辆推广应用。如北京、上海示范应用由车企或燃料电池系统配套企业牵头,采用联合体申报模式,联合体组成包括加氢站运营企业、燃料电池系统配套企业、整车制造企业、车辆营运企业、车辆使用单位等。或是由政府引导地方国资背景企业单位,在城市公交、市政环卫、市政工程等场景批量采购或租赁燃料电池车辆。示范城市群外,主要依靠地方政府与优势企业推动,在一定程度上主导发展。因此,中国燃料电池汽车产业在商业化运作方面暂未实现正循环发展。

-

燃料电池电堆性能对比如表1所示。燃料电池汽车技术水平的优劣,目前最主要体现在其配套燃料电池动力系统的技术情况。当前中国燃料电池汽车配套的燃料电池动力系统主要采用质子交换膜燃料电池,其结构上由燃料电池电堆、氢气供应系统、空气供应系统、水热管理系统以及电控等模块组成。氢气和空气分别通过氢气供应系统、空气供应系统输入电堆,进行化学反应产生电,主要技术指标是体积比功率及寿命,近年来多项短板技术已逐步具备自主化能力。

主要生产企业 最新产品 功率/kW 体积功率密度/

(kW·L−1)冷启动温度/℃ 寿命/ h 极板

类型巴拉德 FCgen®-HPS 140 4.3 −28 - 石墨板 丰田 Mirai Ⅱ 128 4.4 −30 30000 金属板 重塑能源 ELECTRA 93.53 4.4 −30 30000 石墨板 国鸿氢能 鸿芯GⅢ 200 4.5 −35 30000 石墨板 神力科技 SFC-B9P 150 4.0 −30 ≥15000 石墨板 潍柴动力 FCgen®-LCS 63.4 - −25 30000 石墨板 捷氢科技 PROME M4H 163 4.2 −30 >15000 金属板 未势能源 - 150 4.2 −30 ≥10000 金属板 氢晨科技 H2150F 150 3.5 −30 ≥10000 金属板 新源动力 HYMOD-150 130 4.5 −40 ≥10000 金属板 国氢科技 FC-ML150 150 4.0 −30 10000 金属板 明天氢能 - 150 >4.0 −30 >8000 金属板 清能股份 VLS III 250 4.7 −30 - 复合板 Table 1. Comparison of fuel cell stack performance

电堆方面,其主要由膜电极组件和双极板组成,国内目前已基本掌握其开发、生产及应用等技术,在单堆功率、体积功率密度及冷启动温度等方面突破较快,部分达到国际(巴拉德、丰田)领先水平,但耐久性仍待实际验证。

燃料电池双极板性能对比如表2所示。膜电极是电堆的核心部件,由催化层、质子交换膜、气体扩散层组成,是将化学能高效转变为电能的反应场所,其成本约占氢燃料电池系统的36%。目前国内商用催化剂为铂/碳,质子交换膜、碳纸(气体扩散层)主要依赖进口,共同导致膜电极的成本仍然较高。膜电极的发展趋势一方面需要在关键材料的性能和批量化上开展深入探索,进一步提高燃料电池产品性能和供应链安全;另一方面需要降低催化剂用量,使膜电极的材料成本降低。

类型 主要生产企业 导电率/

(S·cm−1)抗弯强度/MPa 腐蚀电流/

(μA·cm−2)接触电阻/

(mΩ·cm−2)石墨

双极板美国POCO >100 >34 - - 巴拉德 - 50 - - 弘枫实业 >100 >50 - - 金属

双极板瑞典Cellimpact - - 0.5 - 德国Dana - - 0.5 - 新源动力 - - 0.5 - 佑戈金属 - - <1 3 治臻新能源 - - <1 5 复合

双极板新源动力 - - - - 武汉喜马拉雅 >62.5 >51 - - Table 2. Comparison of fuel cell bipolar plate performance

双极板作为燃料电池电堆中支撑膜电极、分配反应气体以及导热导电的重要组件,成本占电堆总成本20%~40%。根据双极板的材料与制造方式的不同,双极板可以分为石墨双极板、金属双极板以及复合材料双极板,其中石墨和金属双极板应用相对较多,目前已基本实现国产化,耐久性和可靠性仍有待持续研究突破。

-

在当前中国燃料电池汽车市场化推进过程中,面临的最主要问题是仍是基础设施和应用规模化不足,导致氢能产业集聚度差、运营成本高、终端降本难度大。目前整车企业联同燃料电池动力系统配套企业集中在产业优势区域加速抢占市场份额,但普遍存在氢气资源来源分散、规模较小、成本价格不统一的情况,且仰赖政府财政补贴,市场总体尚未形成良性秩序,难以实现资源的优化配置和高效利用。同时,我国主要以燃料电池商用车的推广应用作为带动基础设施建设、实现产业规模扩大的实施路径,其中又以政府所主导的燃料电池客车、环卫车等车型作为氢能应用的突破口。但根据行业对各类车型技术经济性的测算和发展预测,不同车型在不同的应用场景下经济性情况存在较大差异,且对产业发展阶段、能源成本和技术进步速度等影响因素的敏感性亦有所区别。因此当前建立在统一框架下的发展政策难以最高效实现产业发展目标。

针对应用规模和氢气供应来源分散的情况,可推动区域能源资源整合和燃料电池汽车规模化示范应用,带动燃料电池汽车使用经济性提升。通过区域氢气资源和可再生能源资源的统筹规划与调度,大范围、规模化布局燃料电池汽车示范应用和制加氢一体站建设,可以有效引导产业链整体降本,加速促进燃料电池汽车技术与产业升级。

鉴于不同车型和不同应用场景对车辆应用的经济性存在不同程度的影响问题,可依据细分场景需要制定更具针对性的燃料电池汽车发展补贴政策,最大化发挥政府支持引导能效。详细测算燃料电池车型的技术经济性,并对不同车型的发展情况进行研判,通过对不同车型、不同场景、不同发展阶段采用不同的定向补贴和多维度政策支持,提高产业扶持效益,推动燃料电池汽车市场能级提升,加速交通领域的氢能替代。

-

尽管2022年受上半年疫情防控形势吃紧、加氢基础设施落地不足、燃料电池产业链供应链冲击、燃料电池汽车应用成本居高等原因影响,中国燃料电池汽车实际市场推广情况低于预期,但截至2022年底已释放出一定内需和消费潜力。2023年,随着中国氢能产业稳步发展,燃料电池汽车市场将展现出更大活力。

随着燃料电池汽车推广奖励积分认定规则逐步明晰,示范应用效果相较2022年将有显著提高。2023年,燃料电池汽车步入城市群示范推广第二年,各类燃料电池汽车产品性能将逐步得到市场应用验证。东部地区可在冷链、环卫、乘用车等领域加快破局,西部地区中重卡应用有望取得突破,非燃料电池汽车示范城市群区域车辆落地或将成为市场重要增量。预计2023年燃料电池汽车销量有望达到6000~8000辆,新增燃料电池装机700 MW左右。在示范应用及各省市级政策规划推动下,加氢站与车辆数量匹配不均问题有望取得改善,结合已开建、已规划加氢站情况,2023年新增建成加氢站预计160~200座。

燃料电池性能稳定提升,成本加快下降。2023年,燃料电池产品研发进入新阶段,以装备性能及质量验证为主要方向,更多系统配套企业完成200 kW以上功率产品开发,单堆芯设计先进系统产品额定功率突破300 kW,基本可覆盖全场景应用需求。燃料电池核心零部件及关键材料的国产化水平持续提高,并在批量应用验证后达成产能升级。受燃料电池汽车规模化和奖补金额退坡牵引,预测2023年燃料电池产品销售价格将下降10%~20%,系统平均价格有望降至3500元/kW及以下。

除政府财政政策支撑之外,燃料电池汽车产业需持续探索市场化程度高、创新多元的商业模式。2023年,行业竞争将进一步加剧,各产业链企业以规模化和商业化突围为目标加速抢占市场份额。在此背景下,多场景联动开发、跨国产业合作、制氢加氢一体站及优势资源“飞地”合作等模式业态创新,将成为促进产品与技术迭代,摆脱同质化竞争的重要支撑。

-

文章对中国燃料电池汽车市场发展情况进行了总结和分析,主要结论如下:

1)在多个中央纲领性政策和燃料电池汽车应用推广示范的驱动下,中国燃料电池汽车市场迎来快速发展,2022年已构建形成全球最大的燃料电池商用车市场,并实现了百辆级燃料电池汽车乘用车应用突破。

2)从区域市场发展情况来看,五大燃料电池汽车示范城市群推广效果整体好于示范城市群外城市,主要由于其相对较好的产业链基础、较大的政策扶持力度和较明确的奖补细则。

3)燃料电池汽车的应用成本较高,市场推广仍然较高度地依赖政策性补贴和优势企业推动,尚未形成正向发展。

基于前期市场探索,未来中国的燃料电池汽车市场需要在产品性能验证、基础设施建设、商业模式创新等方面不断发力,借助国家财政支持发展窗口期,实现氢能技术及产业的高质量发展。

Development Status and Outlook of Hydrogen Powered Fuel Cell Vehicle Market in China

doi: 10.16516/j.ceec.2024.2.16

- Received Date: 2023-06-01

- Rev Recd Date: 2023-08-15

- Available Online: 2024-01-31

- Publish Date: 2024-03-26

-

Key words:

- hydrogen energy /

- fuel cell vehicle /

- demonstration city cluster /

- market

Abstract:

| Citation: | LIU Chang, LIN Hanchen, SHI Chenfangda, et al. Development status and outlook of hydrogen powered fuel cell vehicle market in China [J]. Southern energy construction, 2024, 11(2): 162-171 doi: 10.16516/j.ceec.2024.2.16

|

DownLoad:

DownLoad: