-

实现碳达峰、碳中和是推动经济高质量发展的内在要求[1]。我国能源领域二氧化碳排放占全社会二氧化碳排放总量的90%左右,其中电力行业的二氧化碳排放又占能源领域二氧化碳排放的一半左右[2-3]。实现碳达峰碳中和目标,能源是主战场,电力是主力军。

广东是经济大省,以全国7%的能源消费和5%的碳排放,支撑了全国11%的经济总量。但广东也是能源资源小省,能源自给率不足26%,而能源消费结构仍以化石能源为主,非化石能源消费比重约为30%。在推动实现碳达峰、碳中和目标过程中,广东省的能源结构尤其是电源结构将发生深刻调整。电源供应侧的绿色低碳转型是能源电力领域绿色低碳转型的关键。

以2060年碳中和为战略目标导向,前瞻性研究和谋划远景广东省电源结构、并由远及近指导近中期的电源建设布局,具有十分重要的意义。本文在对广东省远景能源供需格局进行研判的基础上,结合资源禀赋分析各类电源发展条件,提出面向碳中和的电源低碳转型发展思路,以满足电力供应、灵活调节需求和低碳为目标,测算电源发展的不同情景,提出电源发展建议。

-

2021年9月,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出,到2060年,非化石能源消费比重达到80%以上[4]。为实现这一目标,能源领域需着力从供应端推动清洁替代和从消费端促进电能替代:(1)在能源供应端,通过高比例地发展风、光、核等零碳能源,去替代煤、油、气等化石能源,非化石能源与化石能源的比重约呈8∶2的格局[5];(2)在能源消费端,通过工艺流程的再造,用电能或绿氢去替代煤、油、气,形成以电能为主、氢能等新型能源和化石能源为补充的消费模式[6-8]。根据业内权威机构初步预测[2-3],到2060年,我国电能占终端能源消费比重将达到70%左右、非化石能源消费占比将达到80%以上、非化石电源发电量占比将达到90%左右。

结合全国的远景能源发展目标要求和广东省的资源禀赋及发展特点,从能源的供应端和消费端两端来分析广东省的能源供需格局:

1)能源供应端。广东省非化石能源资源有限,其中水电基本开发完毕,太阳能、陆上风能资源条件一般,沿海核电、海上风能相对而言资源丰富,但开发规模和节奏受安全、管理等多重约束。此外,目前非化石能源消费的40%来自于省外调入的清洁能源,受送端省份自身发展及其他因素影响,中远期存在一定的不确定性,预计远景广东非化石能源消费比重与全国平均水平相当或略低于全国水平。

2)能源消费端。目前广东省电能占终端能源消费比重超35%,高于全国平均水平,随着可再生能源在建筑交通等领域的应用和电气化水平的进一步提升,发展到远景年,电能占终端能源消费比重将大幅提升。此外,氢能将在工业、交通等领域得到广泛应用、占比逐步提升,而化石能源在电力、钢铁、建材、有色金属、化工等行业仍有少部分应用场景、但占比较当前大幅降低。

-

我国已转向高质量发展阶段,经济长期向好,经济发展将带动电力需求持续增长。同时从实现温室气体和污染物减排、提升终端能效等角度来看,电力将在能源转型、实现“双碳”目标中发挥重要作用。以绿色、高效为特征的新一轮电气化趋势已经显现[9-10],我国电力需求将持续增长,增速逐步放缓。

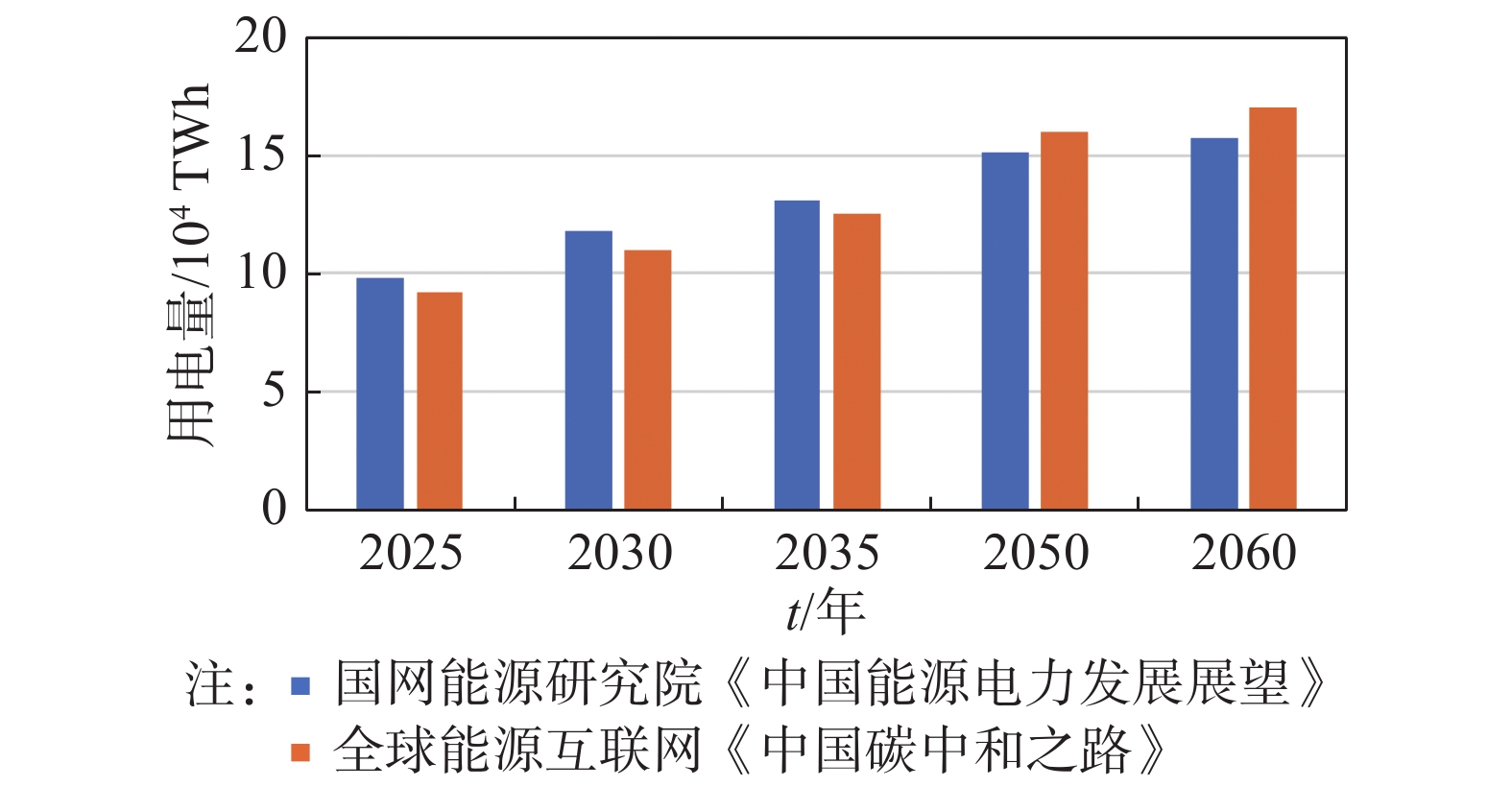

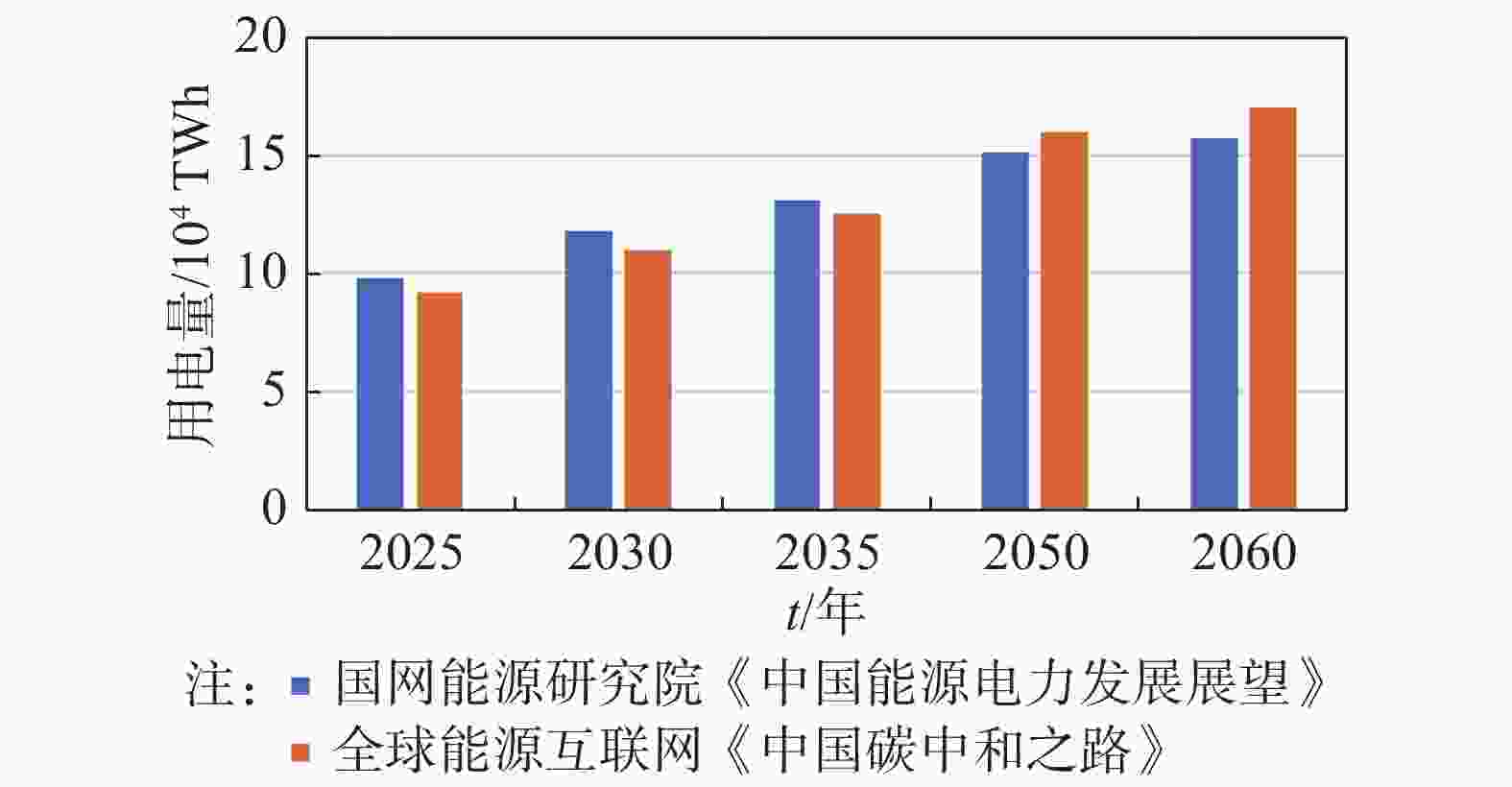

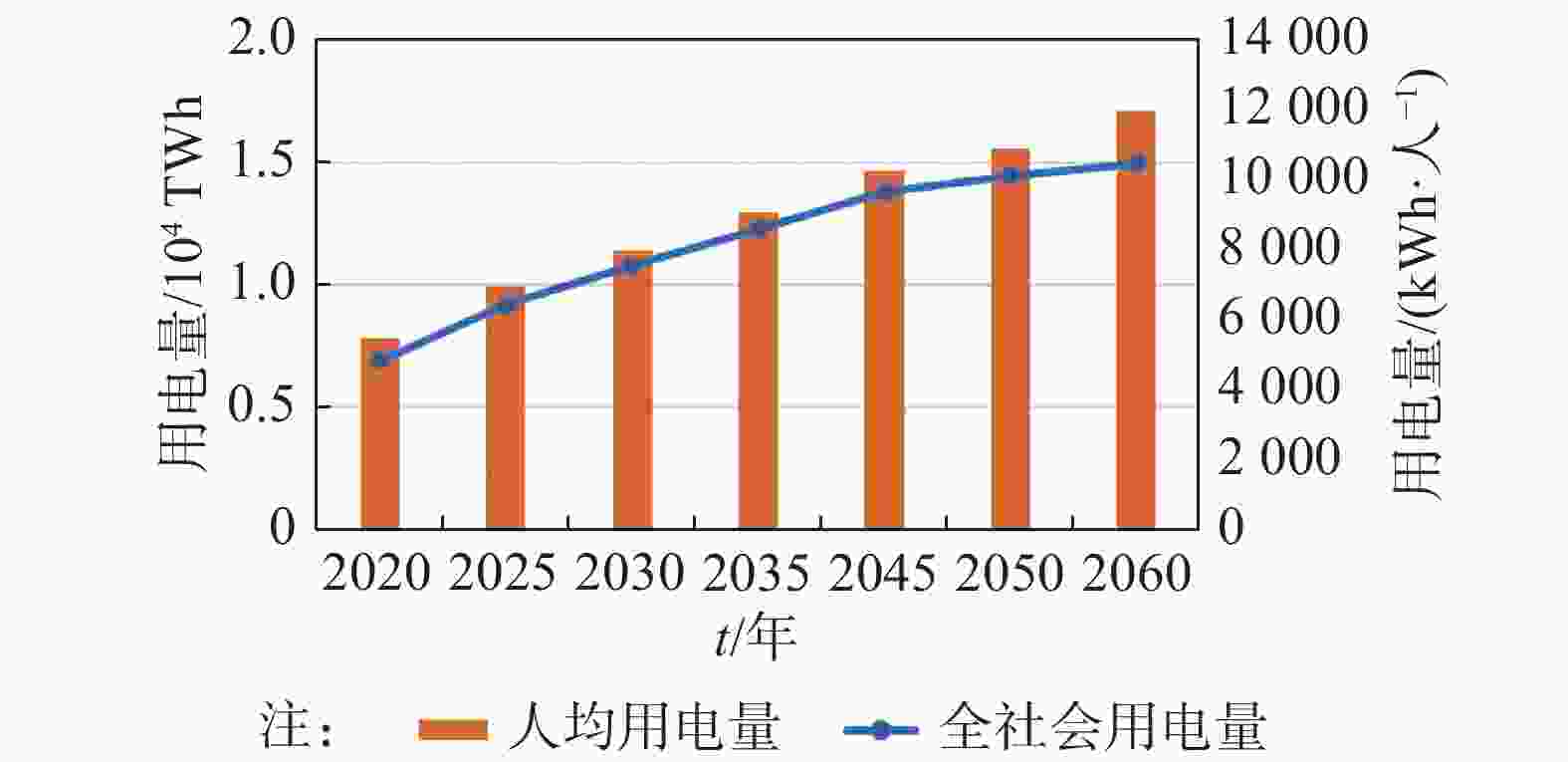

国内权威机构对全国面向碳中和的电力需求增长趋势进行了预判[2-3],如图1所示。中国2060年全社会用电量增长至(1.5~1.7)×104 TWh,人均用电量将于2040~2050年超过10 MWh/人。

Figure 1. Results of national electricity demand forecasts by research organizations

-

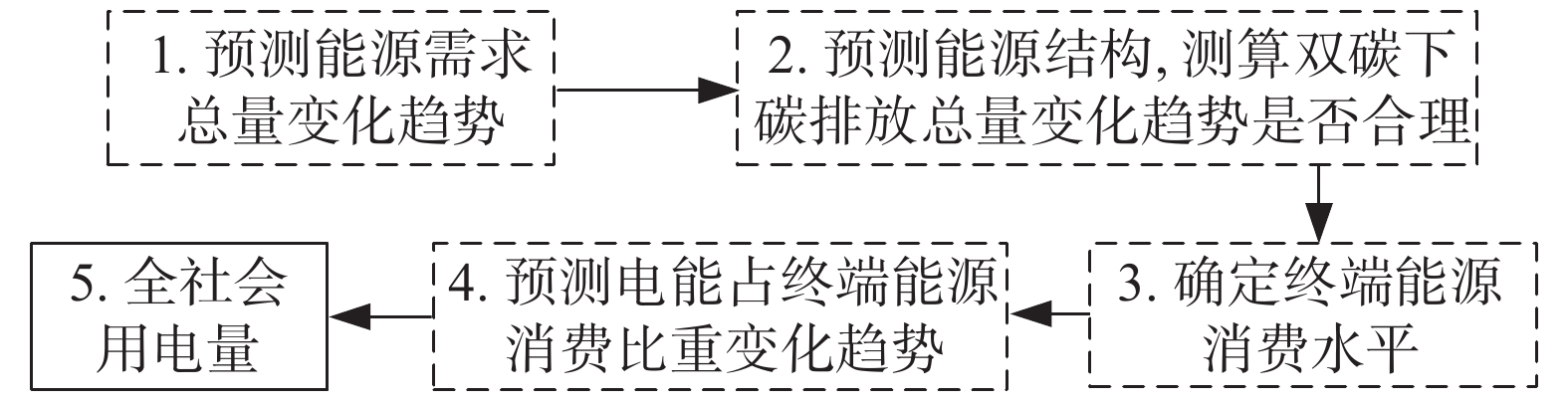

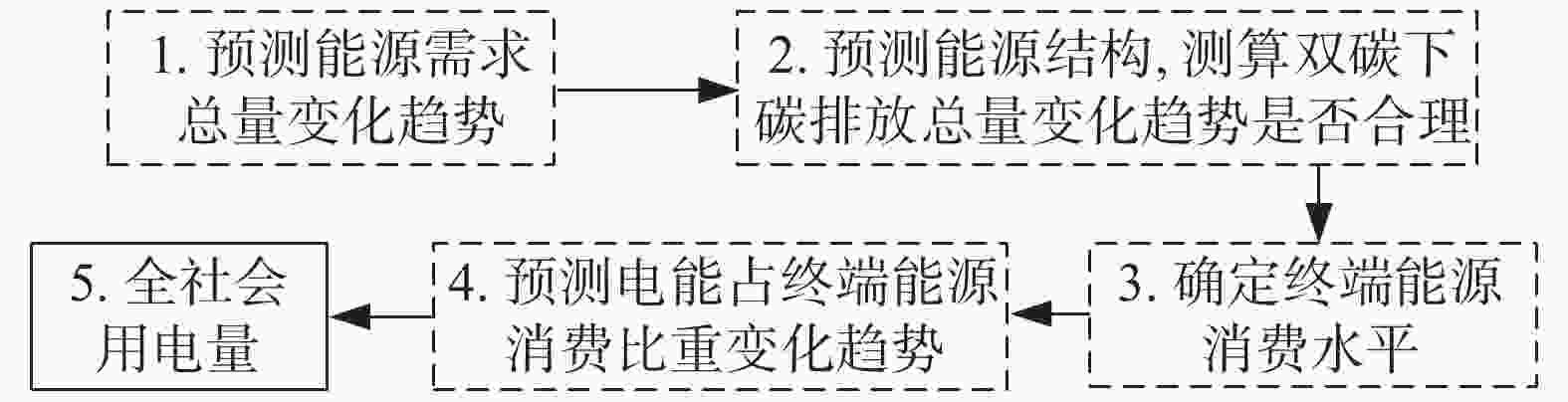

采用电能占终端能源消费比重法和产值单耗法[11-12],对广东各规划年份的电力需求进行预测,如图2所示。

Figure 2. Share of electricity in final energy consumption

1)电能占终端能源消费比重法

根据《广东省能源发展“十四五”规划》,2035年广东能源消费总量控制在4.8亿t标准煤以内。中长期来看,预计广东省能源消费增速逐步放缓,能源弹性系数持续下降,于2030年之后逐步处于平台期,2035年之后能源消费出现负增长。本研究中,预计广东省2030、2035和2060年能源消费总量分别达到4.6亿、4.8亿、4.4亿t标煤。在终端能源消费量在2030~2035年达到峰值的情况下,随着电能占终端能源消费比重的不断提升,广东省全社会用电量保持持续增长,预计2060年达到1 430~1 620 TWh。

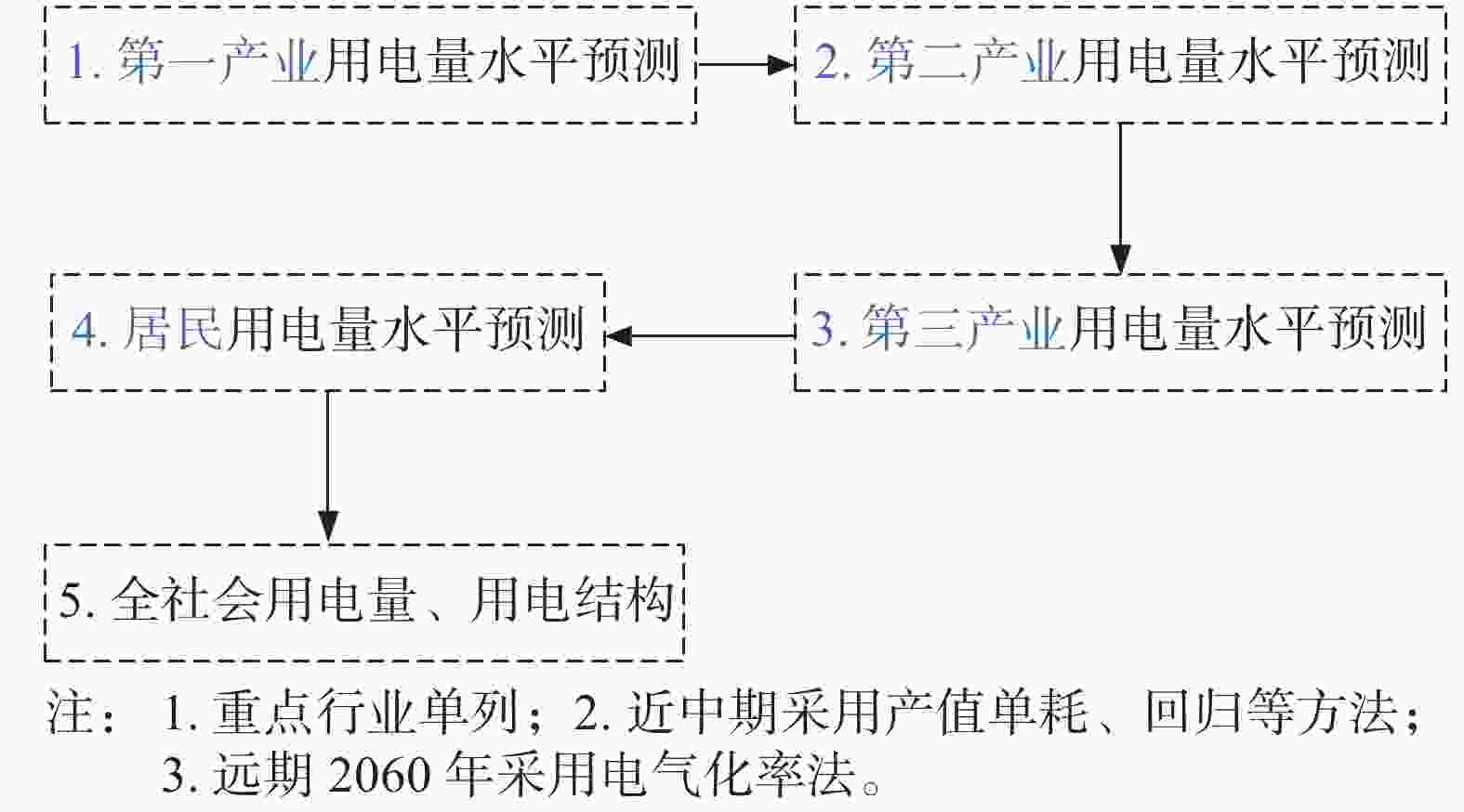

2)产值单耗法

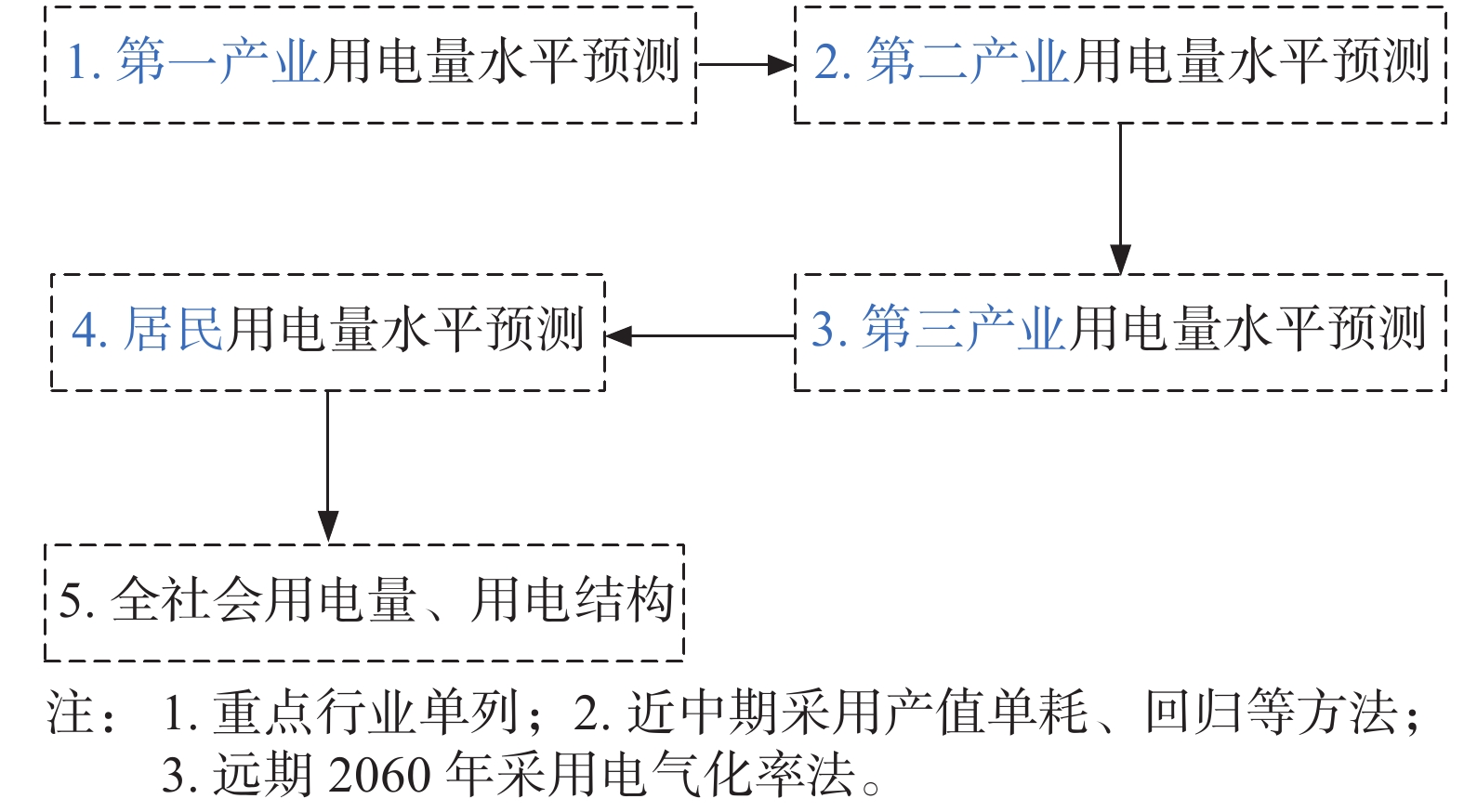

如图3所示,综合各产业和居民用电量的预测结果,随着广东经济发展方式的转变,产业结构调整逐步深入,预计第二产业用电量在2035年达峰,用电量的增长极逐步由第二产业转向第三产业和居民用电,2060年广东全社会用电量将达136~158 GWh。

Figure 3. Unit consumption method of output value

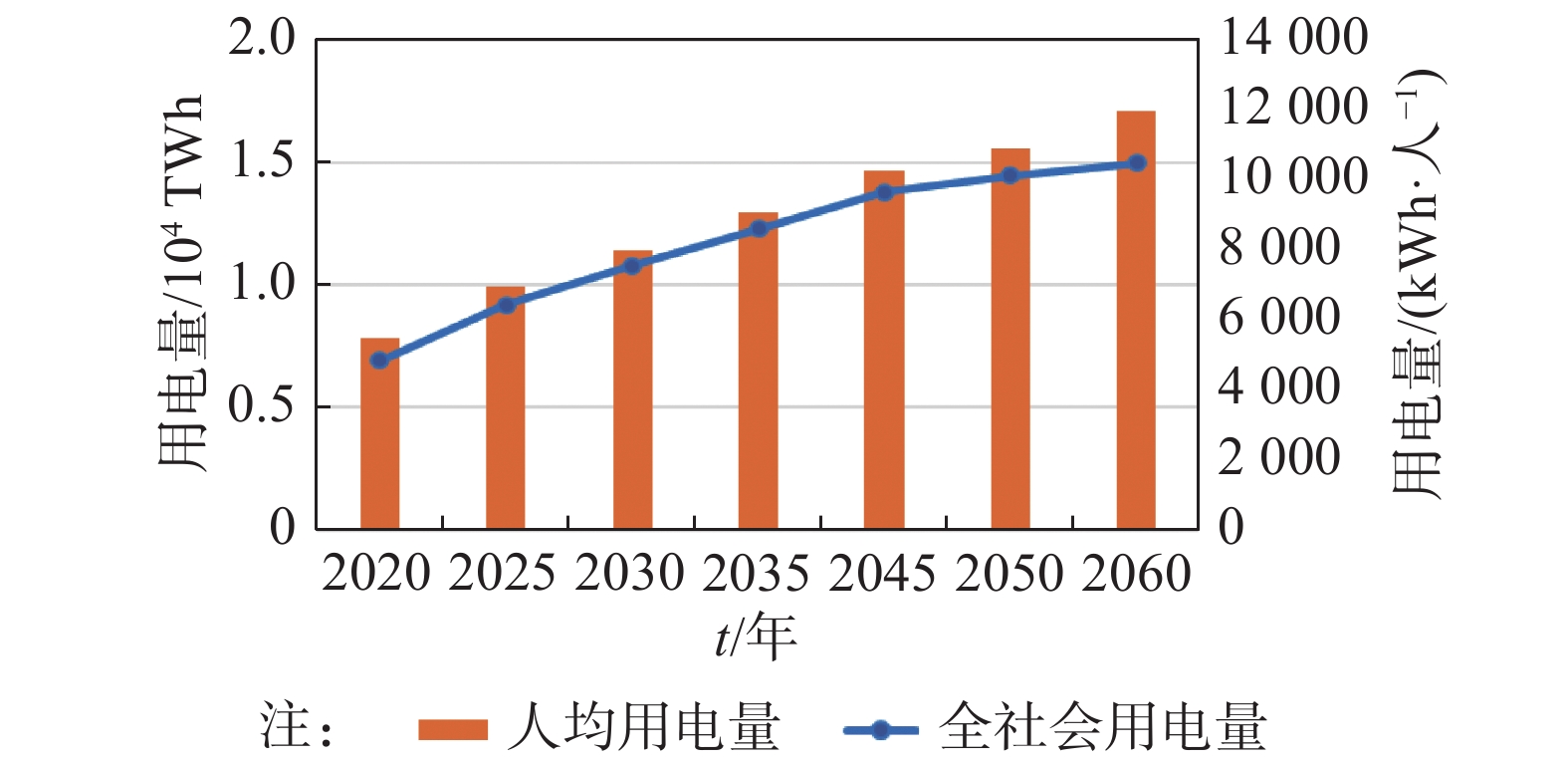

根据以上两种方法对广东未来用电需求趋势进行判断:预计2035年前,广东省用电量仍将保持3%~5%的中速增长;2035年后逐步趋于平稳,用电量增速降至1%,逐步实现和经济发展的脱钩;到2060年,全社会用电量预计为当前水平的2倍,终端电气化率达70%,用电量占全国比重的9.6%,如图4所示。

Figure 4. Guangdong electricity consumption forecasts

-

截至2022年底,广东省内电源装机容量达170 GW,从电源装机看,煤电、气电、非化石能源大致呈4∶2∶4的结构。面向碳中和目标,广东省将大力发展非化石能源、大幅提升非化石能源装机和消费比重。从各类非化石能源资源条件来看,广东省水电基本开发完毕,陆上风资源一般,且陆上风电受用地、生态环境等因素影响,开发潜力非常有限,后续广东省非化石能源发电的增量,主要来源于海上风电、光伏发电、核电和省外的清洁电力(如西南的水电、藏东南的风电光伏等,本文简称“外电”)等4类。

在不考虑技术突破的情况下,按照目前已知的资源条件,初步测算,广东非化石能源最大可开发装机容量达310 GW以上,未来随着各类新能源的技术创新突破,可开发量预计将进一步增大。

具体而言:广东海上风能资源丰富,近海海域风电可开发容量为110 GW,未来随着深远海漂浮式风电技术发展,可开发潜力更为巨大。广东属于全国太阳能资源三类、四类地区,初步估算,全省可开发的地面光伏电站装机容量约60 GW,但开发规模影响的因素较多。另外,全省各类工业园区、产业园区多,屋顶资源可以充分利用,考虑屋顶分布式光伏,全省合计可开发的光伏发电装机在100 GW以上(以当前的转化效率测算)。沿海核电站址资源丰富,仅考虑现有、在建及已核准的核电项目、且单个站址按6台机组测算,总装机可达40 GW以上。若进一步计及已开展前期和其他具备建设条件的站址,可开发装机将进一步增大,主要需考虑安全、铀资源等因素。广东目前接受外电容量45 GW,存量部分由于云黔桂等送端省份自身需求的增长,存在回收减送的可能。增量来源主要考虑藏东南的清洁能源基地及西北地区的蒙西、陕北、青海海西、甘肃河西、新疆等风光清洁能源基地,但送电距离较远、实施难度较大。总体来看,外电规模有望增大到65 GW,进一步扩大规模存在难度。

-

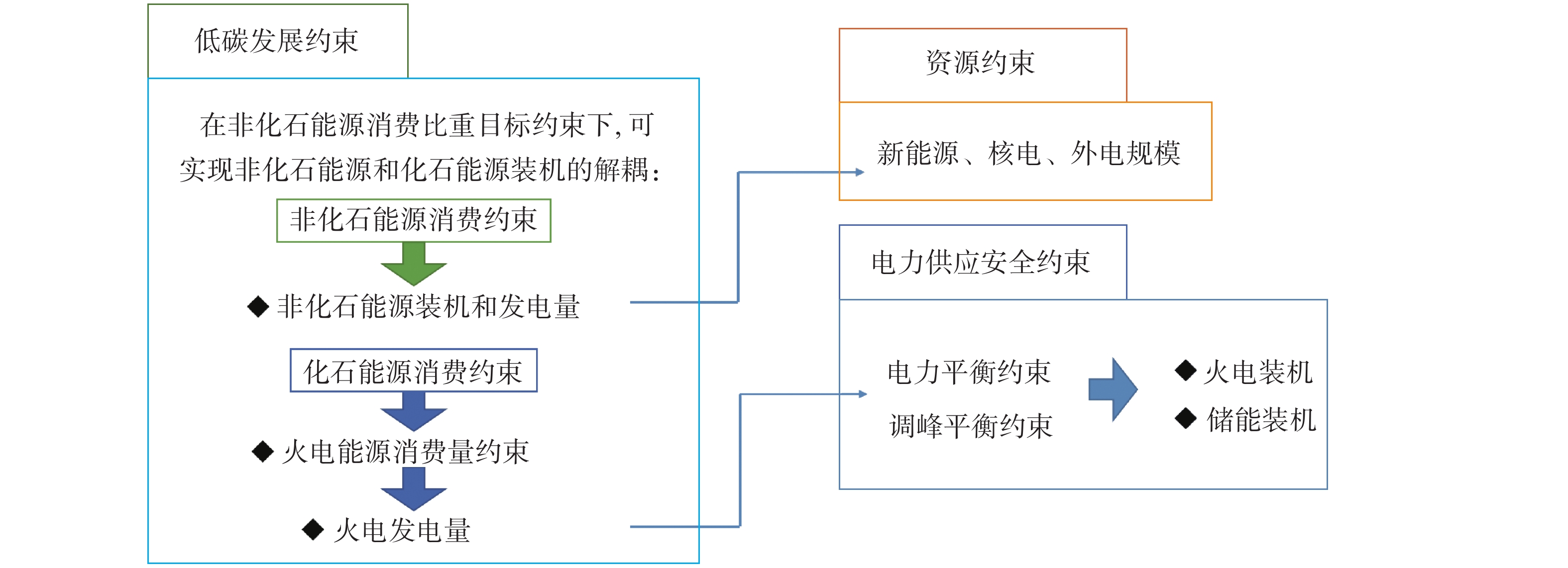

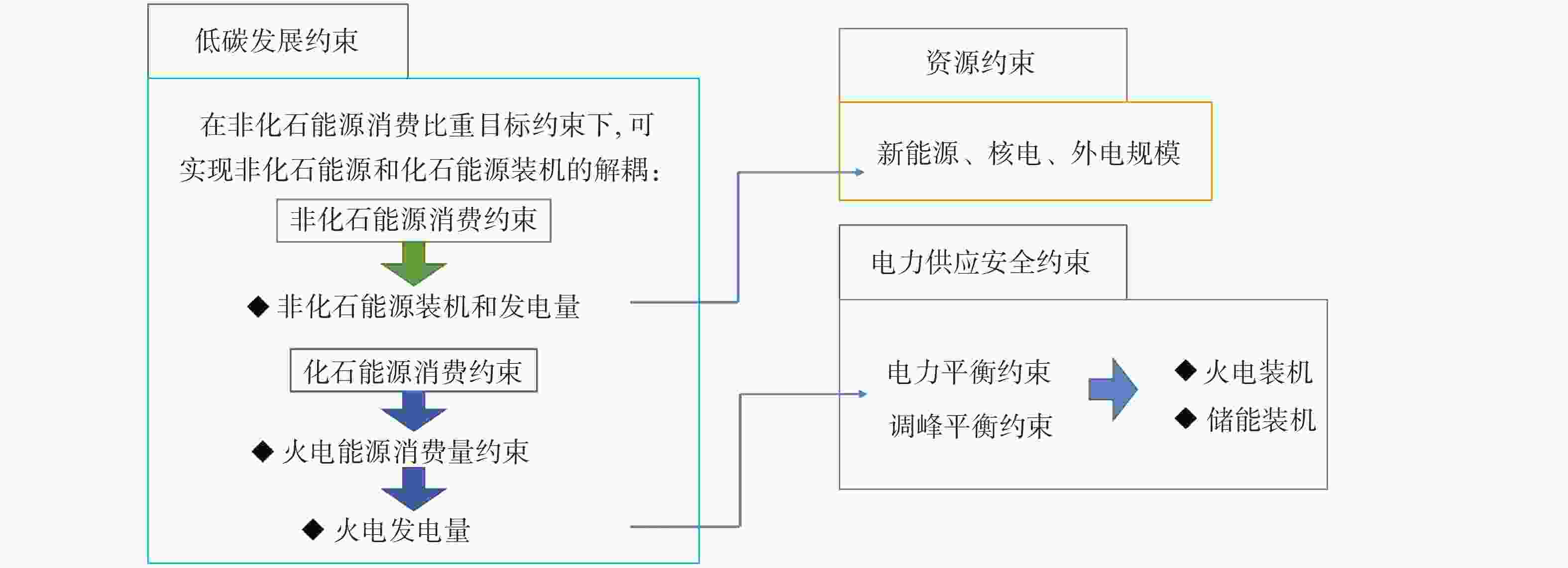

在2060年碳中和阶段,广东电源结构转型需要统筹考虑资源条件、电力供应安全和低碳转型3个方面的约束[13-15],既要在满足资源条件约束下大力发展风电、光伏等新能源,同时也要在满足系统运行需要的前提下合理发展火电、抽水蓄能等调节型电源[16],如图5所示。

Figure 5. Ideas for analyzing the power structure of Guangdong in 2060

资源方面,在不考虑技术突破的情况下,按照目前已知的资源条件预测省内风电、光伏、核电的装机规模,再结合非化石能源消费比重目标约束,推算出广东对外电的需求规模。

低碳转型方面,考虑非化石能源消费比重目标约束,将非化石能源装机和化石能源装机进行解耦。在非化石能源消费比重的约束下,推算广东所需的非化石能源装机规模以及对应的发电量;由化石能源消费量约束,可推算火电的能源消费量,进而得到火电的发电量约束。

电力供应安全方面,主要考虑电力平衡量和调峰平衡量两方面的约束,推算出系统对火电、储能(含抽蓄、电化学储能、氢能及其他新型储能)装机的需求规模。

-

在非化石能源消费比重80%的约束下,2060年化石能源消费量需控制在8 800万t标煤(能源消费总量按4.4亿t标煤考虑),扣除4 000万t标煤的非电能耗后,火电的化石能源消费量需控制在4 800万t标煤,火电可提供的电量仅为170 TWh,占2060年广东全社会用电量的10%。

广东未来电源供应主体将逐步由目前的“火电+核电+外电”组合,转变为“新能源+核电+外电”组合。在不考虑技术突破的前提下,按照当前的资源条件,各类非化石能源电源可提供电量如下:

1)省内海上风电可装机110~130 GW、陆上风电可装机10 GW、光伏可装机100~120 GW,合计可提供电量500~590 TWh(海上风电、陆上风电、光伏年发电小时数分别按3 500 h、1 800 h、1 000 h测算),仅占广东全社会用电量33%~39%。

2)广东的水电、生物质资源有限,仅能提供广东全社会用电量的5%。

3)抽水蓄能、新型储能等作为耗能型的元件,不能作为电量提供主体。

4)按上述考虑,核电+外电需提供全社会用电量的46%~52%,才可满足非化石能源消费比重需求。

省内核电大规模发展可能面临铀资源、核安全约束、民众接受度等问题,按照当前建设条件较好的厂址资源条件,广东可发展核电规模仅有50~60 GW,按年发电小时数7 500 h测算,核电可提供广东全社会用电量的24%~29%;外电考虑送端省份资源条件、自身供需形势,在新增藏东南送粤20 GW之后,预计规模进一步大幅增长难度很大,按总规模65 GW、年平均发电小时数4 000 h测算,外电约可提供广东全社会用电量的17%。核电和西电合计仅能提供广东42%~46%的电量,到2060年广东还将存在70~140 TWh电量缺口(占比约5%~10%)。

综合来看,发展深远海风电是填补电量缺口的主要来源。为适应70~140 TWh电量缺口,需再新增20~40 GW深远海风电资源,海上风电装机总规模达到150~160 GW。高海风情景下,2060年,海上风电将提供广东全社会用电量的34%~36%,风电、光伏合计提供广东全社会用电量的43%~45%。

电源发展的高海风、高外电和高核电情景[17-18],非化石装机如表1所示。

情景 高海风 高外电 高核电 装机/

GW电量占比/

%装机/

GW电量占比/

%装机/

GW电量占比/

%外电 65 17 85 22 65 17 核电 50~55 24~27 50~60 24~29 65~70 32~34 海上风电 150~160 34~36 110~130 25~30 110~120 25~27 光伏 100~120 8 100~120 8 100~120 8 陆上风电 10 1 10 1 10 1 水电 9.38 2 9.38 2 9.38 2 生物质 10 3 10 3 10 3 Table 1. Scenario of installed non-fossil energy in 2060

根据电源建设空间分析,仅考虑非化石能源装机,系统仍存在电力缺口150~180 GW。受负荷特性、需求响应规模、外电调节特性不确定性影响,未来广东灵活性需求仍有较大的不确定性。初步测算,为满足电力供应和灵活调节需求,2060年全省需配置储能装机容量50~60 GW、火电装机容量100~120 GW。为实现电力行业碳中和,CCUS[19]配置规模达到0.5亿t~1亿t。

考虑广东当前资源禀赋条件,如果新能源发电技术不产生重大突破,80%非化石能源消费比重目标对核电、西电、新能源发展都提出了极高的要求,实现难度较大。发展大规模CCUS是实现碳中和的另一重要途径,若CCUS技术实现突破,大规模应用存在经济性,广东CCUS配置规模可达到1亿t~1.5亿t,建议积极争取降低非化石能源消费比重至70%左右。海上风电发展规模需达到110~130 GW、核电装机规模需达到40~50 GW、外电总规模维持65 GW,按照当前的资源条件已可基本满足。

-

如表2所示,化石能源消费比重由20%提高至30%,若化石能源消费增量全部用于火电,则火电发电量可增加近1倍,火电发电量占全社会用电量的比重由10%提升至20%。在此情景下,煤电年发电小时数可提高至2 300~2 500 h,运行工况可得到一定程度改善,能够促使煤电更好地发挥风火打捆、促进海上风电等新能源消纳等作用。

非化石能源消费比重 80%(以高海风

情景为例)70% 差异 海上风电装机/GW 155 120~130 减少30~40 核电装机/GW 50 40~45 减少5~10 火电装机/GW 120 140~150 退役减少10~20 抽蓄储能装机/GW 60 40~50 减少10 煤电发电小时/h 1 200~1 600 2 300~2 500 提高1 000 Table 2. Key differences between 70% sensitivity programs

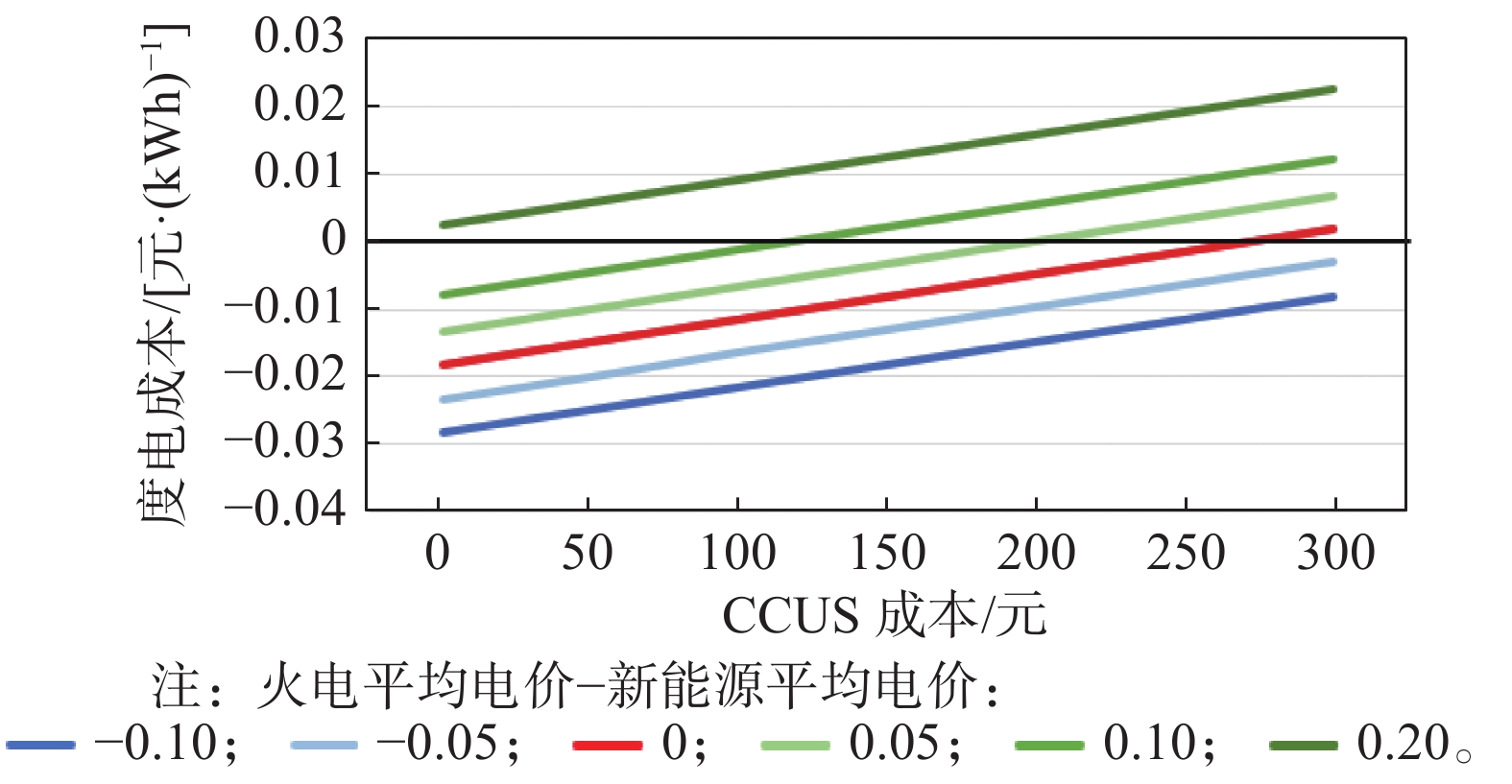

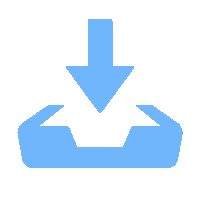

非化石能源消费比重80%和70%情景下的全社会度电成本存在一定差异,主要影响因素包括CCUS成本、新能源发电成本、火电发电成本等。随着技术进步,预测CCUS成本仍有较大下降空间,到2060年,CCUS成本可降低至50~200元/t二氧化碳,比当前水平下降50%~70%。新能源发电成本与技术水平、开发难度有关,初步预测到2060年,新能源度电成本可比当前水平降低30%~50%。火电发电成本受燃料价格影响较大,在碳中和背景下,考虑化石燃料的稀缺性,预测火电发电成本大幅下降的可能性较低,如图6所示。综合来看,若按照当前预测的成本变化趋势,到2060年,非化石能源消费比重80%情景相对于70%情景的经济性更优,但在新能源开发难度较大、成本较高的情况下,非化石能源消费比重70%情景也可具备一定的经济性优势。

Figure 6. Change chart of the difference in electricity cost between the 70% and 80% scenarios per ton of carbon dioxide

-

纵观各国能源低碳转型实践[20-21],虽因资源禀赋和国情不同,转型路径各有侧重,但均致力于提升非化石能源尤其是可再生能源比重,不断降低化石能源消费比重。广东电源结构的清洁低碳转型也应在确保安全的前提下综合考虑资源禀赋、经济成本、生态环境等因素有序推进,构建新能源为主体的多元电源供应体系是面向碳中和阶段电源结构转型的终极目标,但对应不同的发展阶段,转型过程中的优先级和侧重点又各有不同,宜分阶段、有步骤地推进转型进程。

碳达峰阶段(2030年前),以服务长远、先立后破为原则,推进纳入国家规划的支撑性和调节性清洁煤电项目建设,适度扩大天然气发电规模,提升电力供应安全保障能力,并制定配套机制推动煤电向支撑性、调节性电源转变;同时以加快发展海上风电、安全有序发展核电为主要抓手,以发展光伏发电、积极争取清洁外电为重要补充,推动电源结构清洁低碳转型,支撑实现全省2030年前碳达峰目标。

碳中和阶段(2030~2060年),依托技术进步,重点发展海上风电、光伏发电、核电等非化石能源,同时积极争取增量外电和接续外电,电源主体逐步由火电、核电、外电转变为新能源、核电、外电。结合电力安全供应和灵活调节需求,仍需保留较小规模的火电,提升火电机组性能并配置CCUS装置,逐步调整配套机制以适应火电功能转变需要。

按照上述发展思路,对照前述非化石能源消费比重目标,对碳中和时期广东省电源发展进行展望。总量上,电源总装机规模预计将达到负荷规模的2~3倍;结构上,非化石能源装机比重达到80%,其中,省内新能源装机比重(不含外电)达到50%。分类型看:火电方面,化石能源消费比重需控制在20%~30%之内,考虑其中部分用于发电,预计火电的发电量为2060年全社会用电量的10%~20%,主要在系统中发挥兜底保障和灵活调节的作用;新能源方面,立足资源禀赋,全力开发风电和光伏资源,加大深远海开发力度,为全社会用电量提供1/3以上的电量;核电方面,作为提升本地供应能力的重要途径,坚持安全有序发展核电的思路,做好核电厂址保护和选址筛查工作,为全社会用电量提供25%左右的电量;外电方面,尽早谋划西电接续,积极寻求新的外区电力供应来源,为全社会用电量提供15%以上的电量。

-

在能源革命和数字革命双重驱动下,能源科技创新进入持续高度活跃期。可再生能源、核能、储能、氢能等一大批新型能源技术加速迭代,成为全球能源向绿色低碳转型的核心驱动力。广东为实现碳中和目标,还需瞄准世界科技前沿和产业变革前沿,提升优势关键技术的创新供给能力,大力推动三代核电技术优化及新一代核能发电、小堆、浮动堆、聚变堆技术和装备研发;加强海上风电基础理论和共性技术创新,重点开展大容量抗台风海上风电机组、漂浮式风机基础、柔性直流送出、低频直流送出等技术攻关;推动高效晶硅电池、钙钛矿叠层电池、薄膜电池、逆变器以及智能组件等关键技术创新;加快新型充换电(V2G)技术装备研发,强化推动电化学储能系统集成、试验检测、监控运维、梯次利用、电池回收等技术研发应用;开展质子交换膜电解水制氢、氢气储运、掺氢发电、氢燃料电池等技术研究,加快关键核心设备的国产化研制;加快柔性直流关键技术研发,带动核心元件装备制造;攻关智能电网核心元器件,在数字化、智能化方向,加强大功率电力电子器件、电力物联网、人工智能与电力融合、电力网络安全等装备及系统研制。突破大规模二氧化碳捕集封存利用关键技术,在吸收/吸附/膜/催化剂等核心材料以及反应塔器和组件等关键设备研发方面取得先机。

通过大力推进能源技术创新,突破一系列关键共性技术、前沿引领技术、现代工程技术,不断拓展能源应用场景,推动用能成本逐步下降,产业创新和商业模式创新推动经济持续发展。

-

锚定远景的能源发展目标,广东面向碳中和的电源供应侧低碳转型,需要综合考虑广东省各主要电源类型的资源条件、建设条件、经济性及技术演进等因素,统筹协调供应安全、清洁低碳、经济合理三大目标。既要在满足资源条件、建设条件约束下大力发展风电、光伏、核电等非化石能源,又要为满足系统安全稳定运行的要求合理适度发展煤电、气电、储能等作为保障性和调节性电源。此外,还要充分结合送端省份的清洁能源开发情况和电力供需形势,提前研判外电未来发展趋势,积极做好增量的谋划和存量回收的应对方案。

值得注意的是,非化石能源的开发规模和节奏很大程度上与科技创新密不可分,技术的提升和成本的下降将带动更大范围的可再生资源开发,也将进一步提升能源开发转换效率[22]。建议充分发挥科技创新的引领支撑作用,长期跟踪关注能源领域新技术发展变化,积极推动深远海风电、高效光伏发电、大规模CCUS、海洋能、先进核能、新型储能和氢能等技术创新突破,加强关键技术集中攻关和示范应用,为广东能源电力的绿色低碳转型和实现“双碳”目标创造良好条件。但同时也须认识到,能源绿色低碳转型绝不是一蹴而就的事,需要合理把握节奏,循序渐进、科学转型,近期在可再生能源尚未大规模开发利用的情况下,煤炭等化石能源仍需承担保障供应安全的重要作用,中长期随着新能源逐步成为电力供应的主体,其他能源将发挥为新能源保驾护航的作用,共同构建安全、低碳的多元化电源供应体系。

-

广 告 封面图片:万物互联视角下的能源物联网:现状、技术和案例-------------------------------- 封一 喜报:《南方能源建设》收获期刊首个CiteScore----------------------------------------------- 封二 2025年“大规模新能源制氢技术”专刊征稿----------------------------------------------------- 封三 中国能源建设集团广东省电力设计研究院有限公司------------------------------------------ 封四

Analysis on Power Supply Structure Transformation Towards Carbon Neutrality in Guangdong

doi: 10.16516/j.ceec.2024.4.10

- Received Date: 2023-07-19

- Rev Recd Date: 2023-10-12

- Available Online: 2024-07-12

- Publish Date: 2024-07-30

-

Key words:

- carbon neutral /

- low carbon transformation /

- resource constraints /

- new energy development /

- power supply preservation /

- flexible regulation

Abstract:

| Citation: | LUO Shasha, GUO Jingtao, CAI Yingqian, et al. Analysis on power supply structure transformation towards carbon neutrality in guangdong [J]. Southern energy construction, 2024, 11(4): 102-110 doi: 10.16516/j.ceec.2024.4.10

|

DownLoad:

DownLoad: