-

当前,海上风电已成为国际风电产业发展的重点领域,世界各国都把海上风电作为可再生能源发展的重要方向[1-3]。目前欧洲国家海上风电发展已较为成熟,如英国、德国、丹麦等,此外包括中国、美国、日本等在内的新兴市场的崛起也为海上风电注入了新的动力[4-6]。我国海上风电发展迅速,但仍处于起步阶段,海上风能资源主要分布于东南沿海地区,如江苏、福建、广东等省[7-9],其装机容量位列前茅,并提出了切实可行的海上风电发展执行计划,正在加快推动我国海上风电建设发展[10-11]。

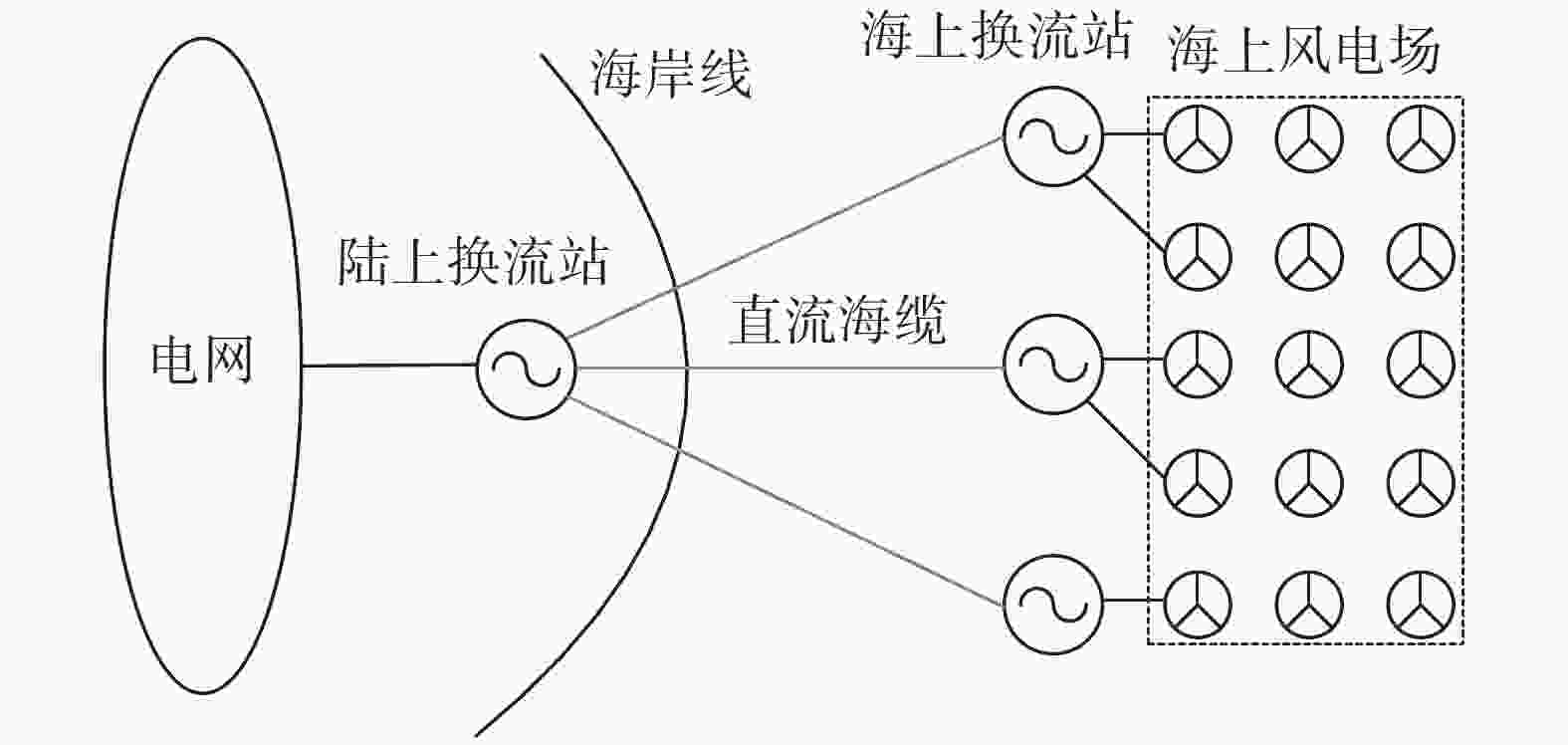

当前,我国海上风电的运营模式为电源商负责海上发电和输电环节投资建设运营,电网公司仅负责陆上并网点之后的输电工程投资建设运营[11-13]。但该模式无法适应我国新形势下海上风电的长远发展:(1)不利于多业主海上风电的大规模集中送出;(2)海上发电和输电环节成本交叉,不利于引导各环节降本增效,难以尽快实现海上风电平价上网;(3)目前欧洲各国对海上风电发电侧及输电侧的补贴均通过终端用户电价进行疏导,与我国当前逐年降低工商业电价促进经济发展的思路有所冲突,故可借鉴性不强。此外,欧洲目前开发的海上风电集中在北海和波罗的海海域,海上风电基础施工较我国岩基为主的海域条件更好,且海上风速将近11 m/s,容量系数高,年发电量远高于目前国内项目,故其度电成本可有较大幅度地下降。国内海上风电项目目前平均风速集中在7 m/s,且风机机组平均功率也较欧洲仍有较大差距,故从度电成本角度分析目前仍存在较大差距。鉴于德国模式(即德国政府负责电力外送设施的统一规划,输电企业负责海上及陆上的配套输电线路和设施建设以及后续运行)存在海上输电成本难以监管、抬高全社会用电成本的问题[14-15],英国模式(即由开发商承担建设,通过竞标转移给海上输电运营商)存在第三方运营商无法管控工程质量和造价,不利于多业主海上风电的大规模集中送出等弊端[16-17],亟需探索适合我国近海深水区海上风电发展的新模式。

本文首先从产业政策、电价政策及市场机制方面分析了欧洲各国海上风电发展现状,然后对目前海上风电的输电模式进行总结归纳;其次结合海上风电场容量和实际工程经验,给出了四种海上风电输电技术应用场景;最后,从平价上网、输电侧成本方面,对海上风电输电商业模式进行了可行性分析。

-

1) 英国海上风电产业政策

英国的海上风电装机量位居全球第一,其海上风电产业政策优势主要体现在[16-17]:(1)明确的开发目标和计划。起步阶段,英国政府推动了多轮海上风电发展计划,每一轮计划的规模逐渐扩大,逐步向远海发展,使英国迅速成为全球海上风电规模最大的国家;(2)基于市场化机制的强制性支持政策。英国政府支持海上风电的核心政策是可再生能源义务(RO)政策和差额合约固定电价制度;(3)高效的产业管理机制。英国涉及海上风电开发利用的部门包括能源和气候变化部、皇家资产管理局等五个部门,保证在18个月内完成海上风电项目审批;(4)全产业链经济激励体系,为海上风电项目开发和运营提供金融保障。

2) 德国海上风电产业政策

德国的海上风能资源丰富,其海上风电产业政策优势主要体现在[14-15]:(1)德国联邦海事和水文局完成海上风电项目前期选址勘测等工作,企业无需进行前期勘测和评估工作;(2)德国政府对电力外送设施统一规划,运营商只需要安装建设风机、场内海缆等设施,避免占用大量资金用于外送设施建设,竞拍电价也随之降低;(3)德国政府向企业提供大量公共信息及项目建设要求并给予投资方充足的评估时间,以形成充分的竞争环境。

3) 丹麦海上风电产业政策

丹麦作为全球海上风电开发最早的国家之一,其海上风电产业支持政策可以总结为[18-19]:(1)丹麦成立了“规划委员会”,形成了明晰的责权关系;(2)丹麦招标方式开发的海上风电项目前期工作由政府负责,降低了企业的开发成本;(3)丹麦远海大项目的并网工程由电网公司承担,开发企业可专心于技术研发和成本下价;(4)丹麦开发商需要为岸线当地居民和企业提供项目股权的选择,扩大了海上风电的获益群体。

-

1)英国海上风电电价政策

2002年英国开始推行可再生能源配额制,电力生产企业每生产1 MWh的可再生能源即可获得一定数量的“可再生能源义务证书”,可用于交易,没达到要求的企业需向拥有富余证书的企业进行购买或接受罚款。2012年英国进一步提出了“差价合约政策”,成立国有的差价合约交易公司,发电企业与该公司自愿签订固定电价协议,不受电力价格的波动影响,差额由国家补贴解决。

除了配额制以及补贴政策扶持外,英国在审批管理、产业链扶持、技术研发补贴以及税收优惠上,均做了相应的规定,从而成功推动了英国海上风电的快速发展。

2)德国海上风电电价政策

德国海上风电电价政策均通过《可再生能源法》进行调整[14]。德国终端用户电价由基本电价和多种税费组成,税费中占比最大的就是可再生能源附加费(EEG附加费)。2017年德国引入了竞价招标模式取代固定补贴电价,以抑制不断上涨的终端电价。在EEG 2020中德国修改了竞标规则,允许投标电价为非零补贴电价,但电价上限依然存在。

3)丹麦海上风电电价政策

丹麦海上风电电价采用招标制[4],一般由政府承诺以竞出的电价,在一定保障小时数以内进行全额收购。当企业发电量超出保障小时数之后,则需要以市场价格参与电力交易。丹麦海上风电的固定电价补贴从公共服务运营费中收取,而公共服务运营费用从终端电费中公摊,远海项目并网系统的所有费用从终端电费中收取。近海项目则须获得岸线地方政府的支持,且并网费由开发商承担。

-

1) 英国海上风电市场机制

目前英国海上风电市场机制(即建设模式)采用“发电商建设”模式,由开发商承担建设,通过天然气和电力市场办公室(Ofgem组织)的竞标转移给海上输电运营商(Offshore Transmission Owner, OFTO),竞标的内容为输电环节25年的保障性收益,报价最低者中标,英国国家电网向OFTO支付应得收益[6]。

2) 德国海上风电市场机制

德国海上风电市场机制较为简单,海上风电输电工程纳入输配电价,德国电价的组成主要包括三个部分:上网电价、输配电价格、税费。德国海上风电送出工程的建设模式为德国政府负责电力外送设施的规划建设,运营商负责安装场内设施,德国电网运营商负责电网的实际运行和规划,德国的电力系统负责经营管理、协调发供电、电力建设和电网运行方式,德国网络局是德国的电力监管机构,承担着天然气、通信网络、邮政等的监管任务。

3) 丹麦海上风电市场机制

丹麦海上风电项目可以通过开发权招标程序完成或通过开放程序完成,但大部分项目是通过招标程序完成的[18]。丹麦大型海上风电场的建设模式为由丹麦国家电网公司负责承担并网工程,这大大减轻了开发企业的资金压力。

-

目前,海上风电输电技术方案主要包括三种:高压交流输电、分频(低频)交流输电及高压直流输电[19]。

高压交流输电是绝大多数陆上风电场并网的选择,一般用于传输容量小、传输距离短的风电接入系统,目前国内主流均采用220 kV送出技术路线,500 kV交流海缆目前在海上风电送出领域工程应用经验较少,330 kV则是近期针对部分输电距离超过50 km的海上风电项目。

分频(低频)交流输电是指在不提高电压等级的前提下通过降低输电频率,减少线路的电气距离,可以大幅度提高输电能力,解决深远海风电采用工频交流送出受限问题。

高压直流输电系统中风机发出的电能经过汇集后接入海上柔直换流站,将交流电转变为直流电后送至陆上换流站,再将直流转变为交流,最后接入电网,多应用于远距离、大规模输电场景,国内三峡如东海上风电柔性直流输电示范工程已于2021年12月25日投运。

-

高压交流输电的优点在于应用案例多,建设难度较低,运维、控保简单,经济性好。其缺点在于:(1)长距离下电能质量及过电压问题较为突出,运行损耗较大,输电能力受限;(2)随输电距离增加,无功补偿需求增加,相关投资明显加大;(3)无法隔离与电网系统间的互相影响,易受到电网故障影响。

分频(低频)交流输电的优点在于:(1)减小输电系统的阻抗,提高线路的输电距离,平抑线路电压波动;(2)频率降低能够降低无功补偿规模并延长输电距离;(3)不需要建立海上换流站,运行维护工作量及投资减少。其缺点在于:(1)变频器造价相对较高,重量明显增加;(2)变频器谐波及电能质量问题突出,难以适应大规模送出要求;(3)集中控制对于风速存在一定差异性的风电场会导致电量损失;(4)目前对新型变频器的研究还不够深入,如何实现两种频率分量的解耦控制是亟需解决的问题。

采用高压直流输电的优点在于[20]:(1)海上风电场系统频率不需要与陆上电网保持同步;(2)大容量长距离输电具有技术优势;(3)能够隔离海上风电系统和陆上电网的故障,安全性高;(4)直流海缆造价和电能损耗最低;(5)直流电缆的传输容量高,海域占用小。其缺点在于:(1)需在海上装设柔直换流站,设备多,尺寸大,一次投资成本高;(2)大容量高电压等级海上柔直平台安装施工难度较大;(3)运维内容及难度更大,运维及控保技术要求较高。

-

在技术基础方面,交流送出方案具有技术成熟、工程经验丰富的优势,但其电能质量问题突出,用海面积大,运行损耗大;分频(低频)输电能够降低无功补偿规模并延长输电距离,电能质量问题有所改善,但该方案回路数多,用海面积较大,变频器生产制造工艺不成熟;柔性直流输电系统输电能力强,电能质量高,能够实现交直流隔离,但一次投资较大,专业技术要求高。

在经济性方面,以单个1 GW海上风电厂,80 km输电距离作为研究基础,330 kV交流方案最优,±320 kV柔性直流方案次之,220 kV交流方案较差。按照现有造价水平,220 kV交流送出方案与柔性直流送出方案等价距离在80 km以下,500 kV交流送出方案与柔性直流送出方案等价距离约80 km,330 kV交流送出方案与柔性直流送出等价距离在80 km以上。分频(低频)海上输电技术在30~150 km的距离内成本低于柔性直流。

-

结合海上风电场容量和实际工程经验,我国海上风电输电主要技术场景可分为以下4种:

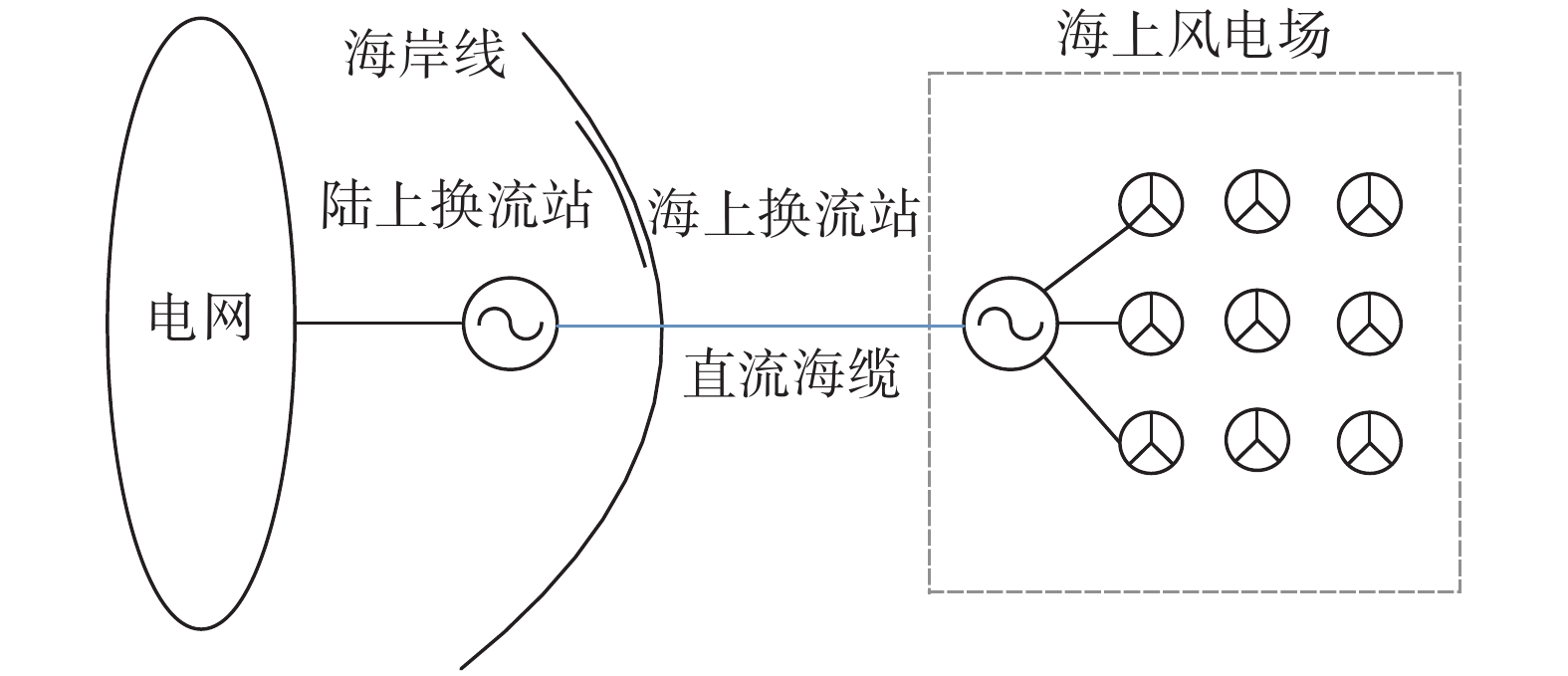

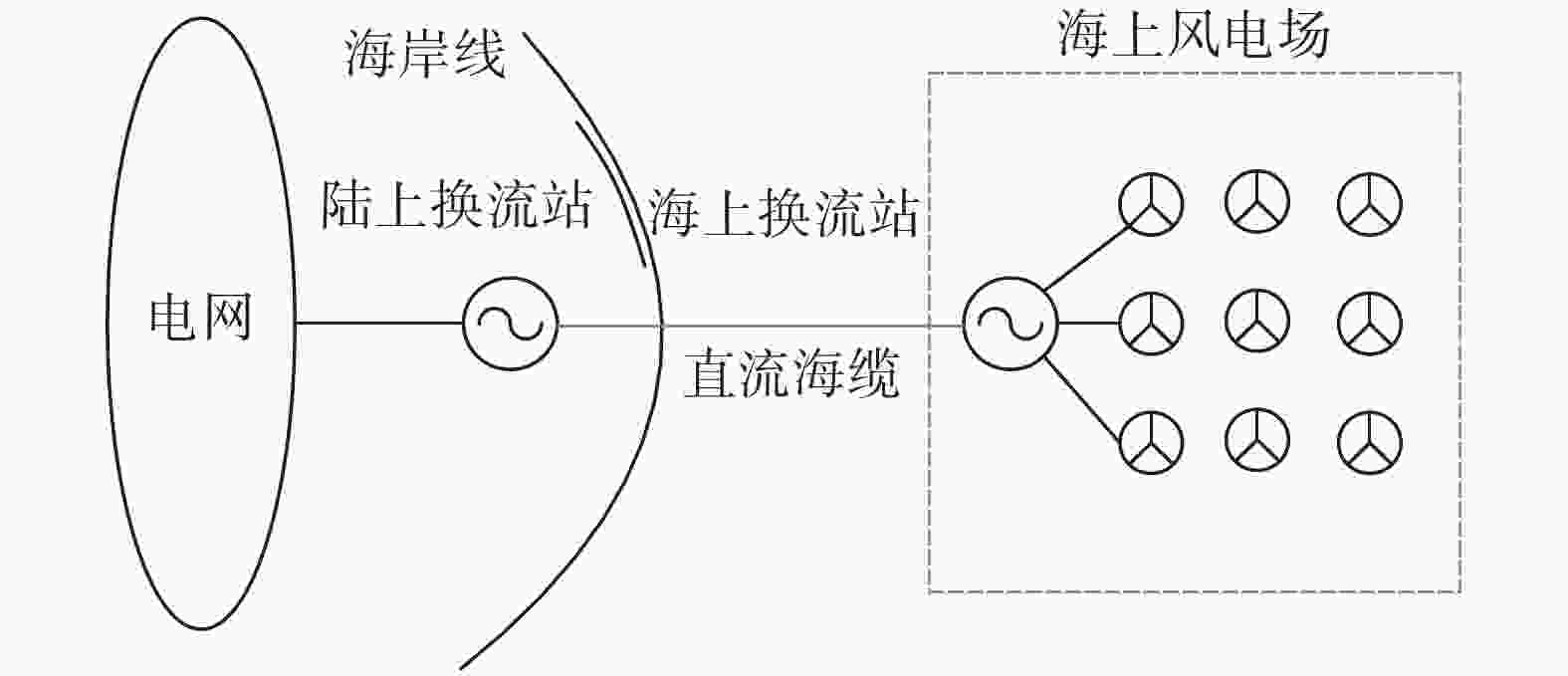

1) 情景1:近海区单座风电场交流海上输电

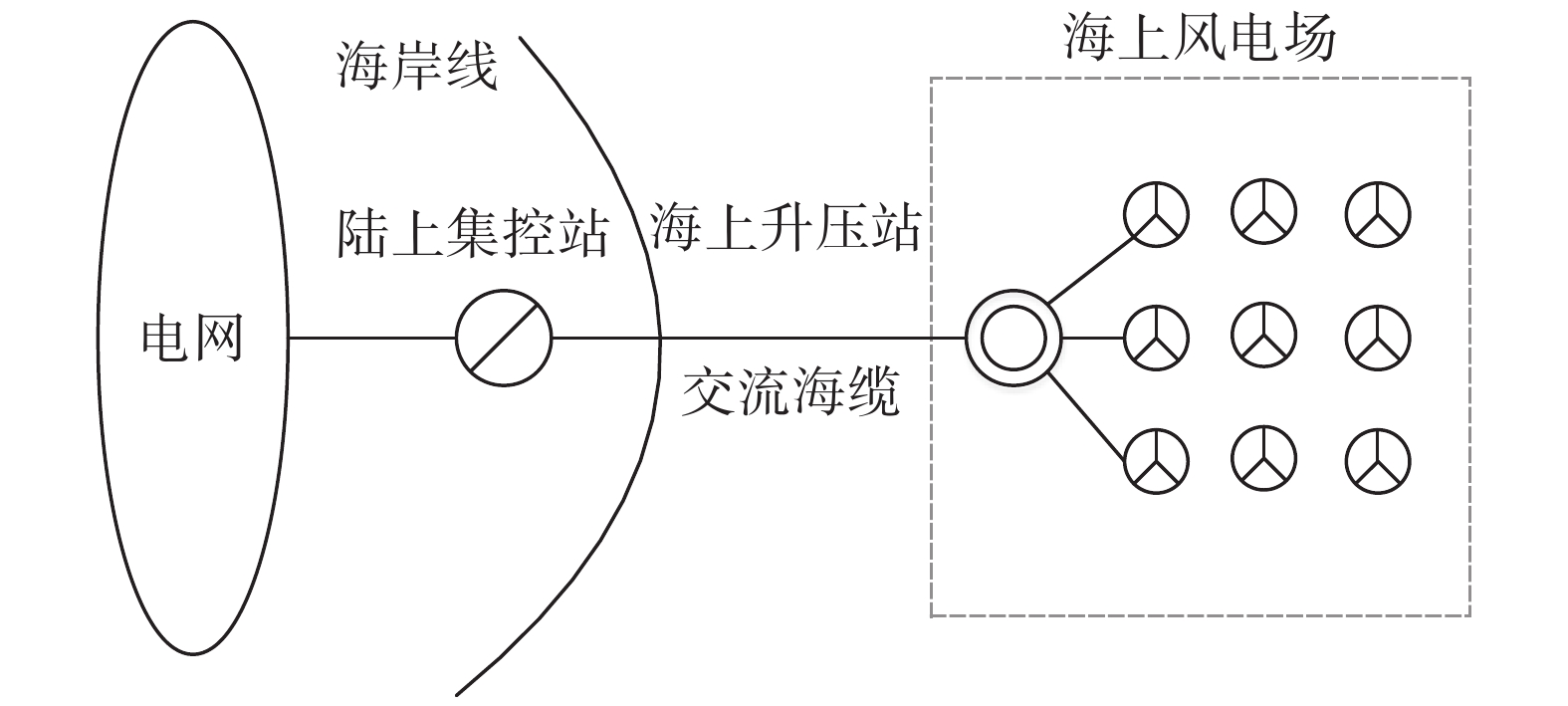

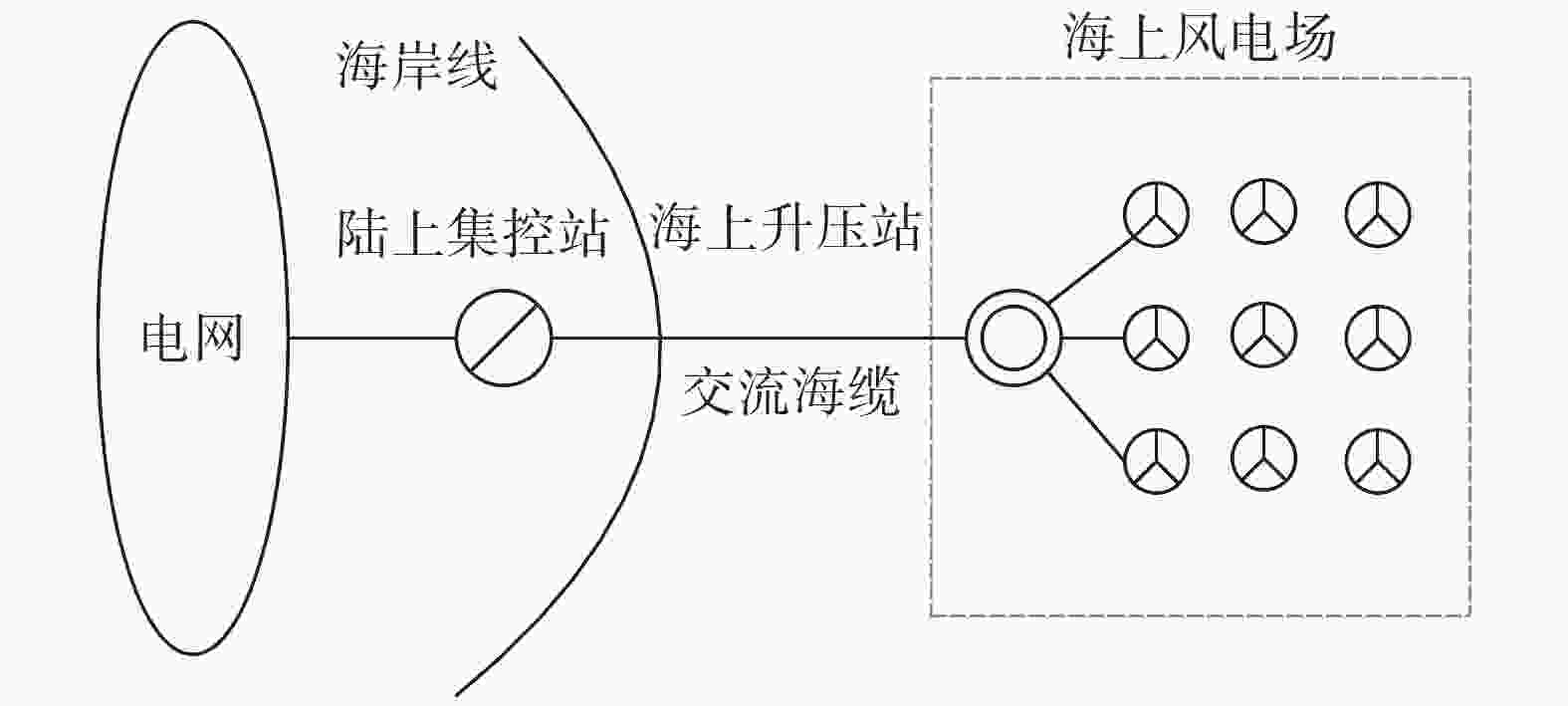

单个海上风电场(通常容量在500 MW以内),风电机组在海上汇聚并经海上升压站升压,以传统交流海底电力电缆输送至陆上集控站,再以1~2回架空线路接入电网。接线结构示意图如图1所示。这一模式具有结构简单、技术成熟的优势,广泛应用于离岸距离较近的海上风场。我国已投产的海上风电场普遍采用这一模式。

Figure 1. Scenario 1: schematic diagram of AC transmission of single wind farm

2) 情景2:远海区单座风电场柔性低频交流输电

单座海上风电场(通常容量在500 MW以内),采用分频(低频)输电模式送出,风电机组在海上汇聚接入海上变频站(或直接采用低频风机输出低频电力),以低频交流电力电缆输送至陆上变频站,在陆上变频为工频电力后,再以1~2回架空线路接入电网。接线结构示意图如图2所示。这一模式在长距离输电上具有一定优势,但受海上风电场发电量制约,缺乏规模效应,对于远海海上风电经济性较好,可作为科技项目,仅在欧洲北海上初期有一个海上风电场应用这一模式。

Figure 2. Scenario 2: schematic diagram of frequency division (low frequency) transmission of a single wind farm

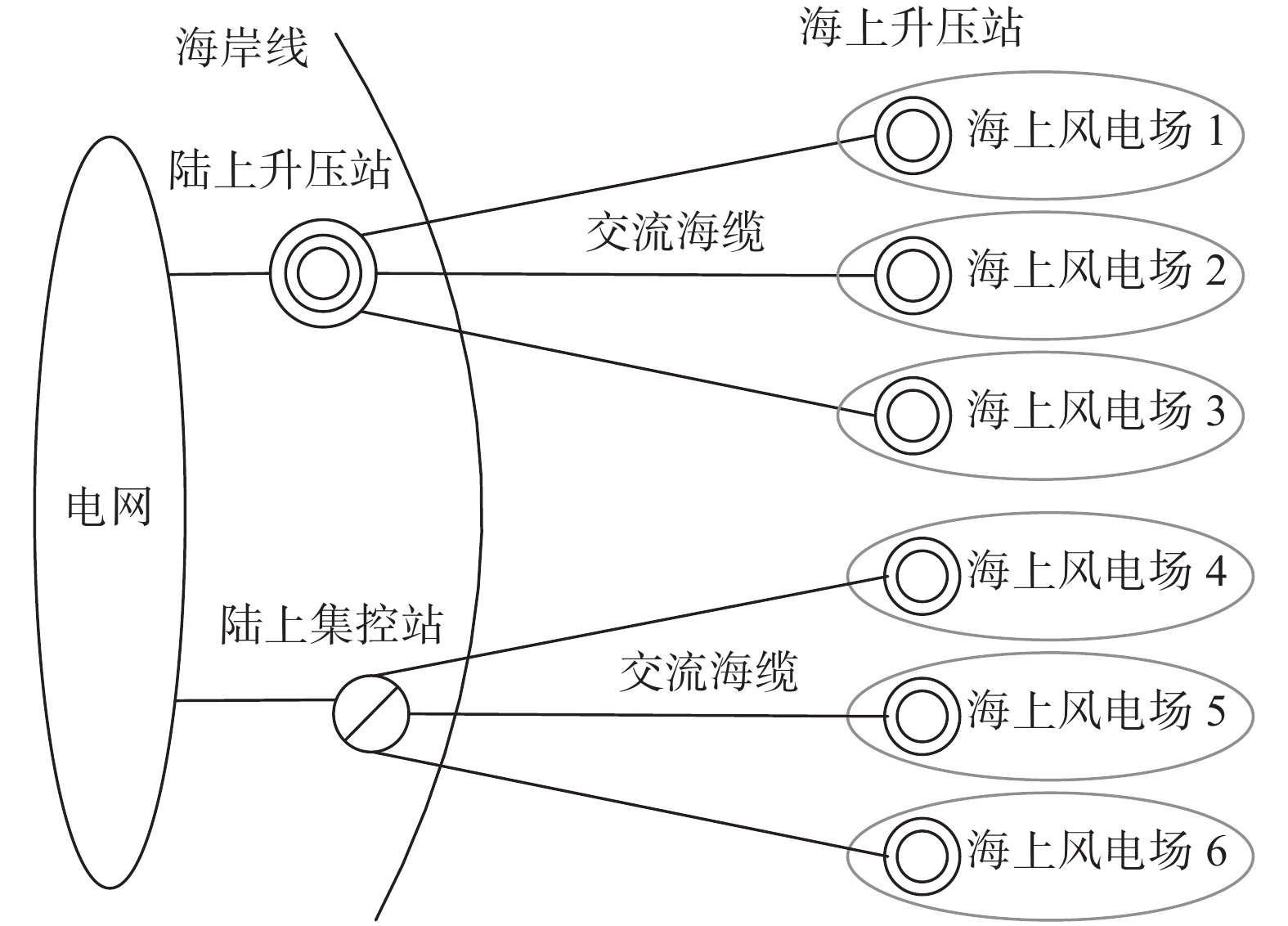

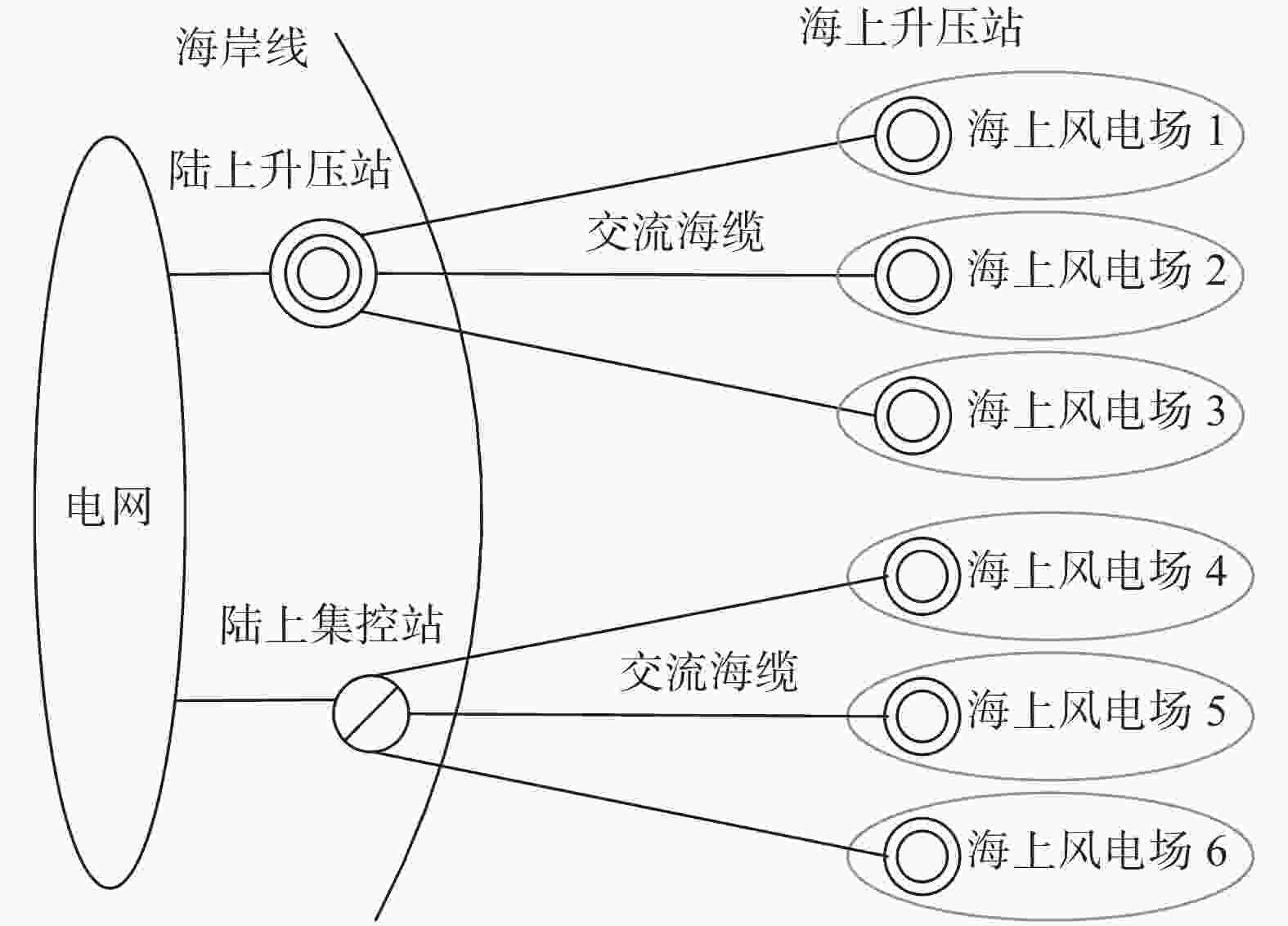

3) 情景3:近海多座风电场交流送出陆上汇聚

多座海上风电场海上升压至220 kV后,以220 kV交流海底电缆送至陆地集控站汇集,再以220 kV或进一步升压至500 kV交流后接入陆上电网。多个风电场交流陆上汇聚接线结构示意图如图3所示。这一模式与模式1类似,同样具有结构简单、技术成熟的优势,以及便于工程扩建。由于海底电缆输送能力远小于架空线,在陆上站汇集规模较大时,这一模式可有效地节省输电走廊占用,具有较高的社会、经济效益。随着我国海上风电开发容量的日益扩大,连片开发的海上风电项目大量采用这一模式。

Figure 3. Scenario 3: schematic diagram of onshore convergence of AC transmission from multiple wind farms

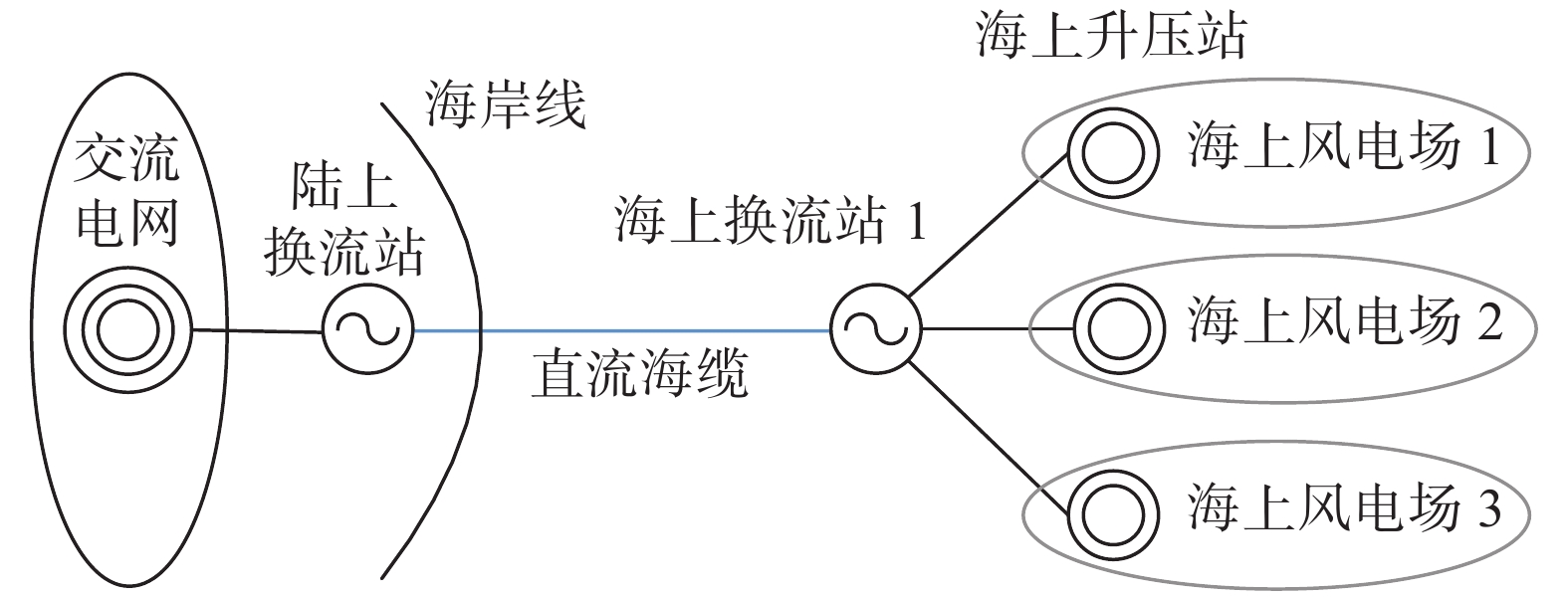

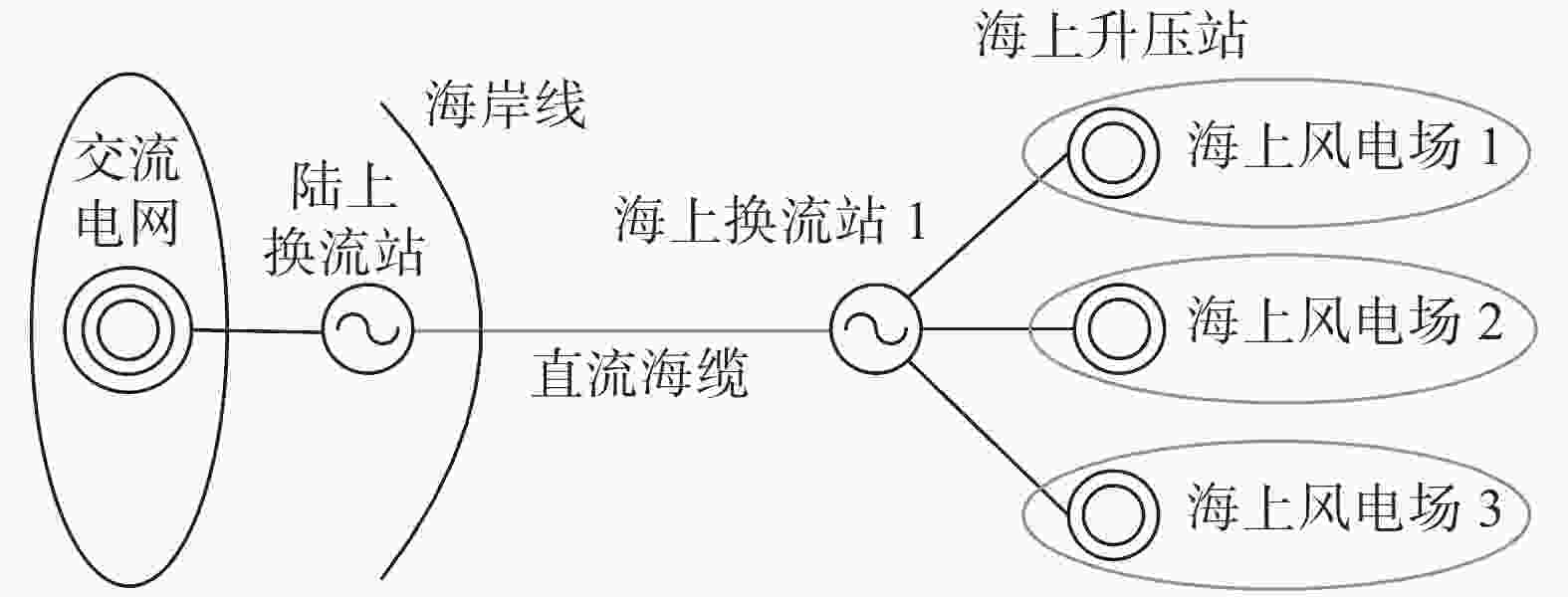

4) 情景4:远海多座风电场交流汇集柔直送出

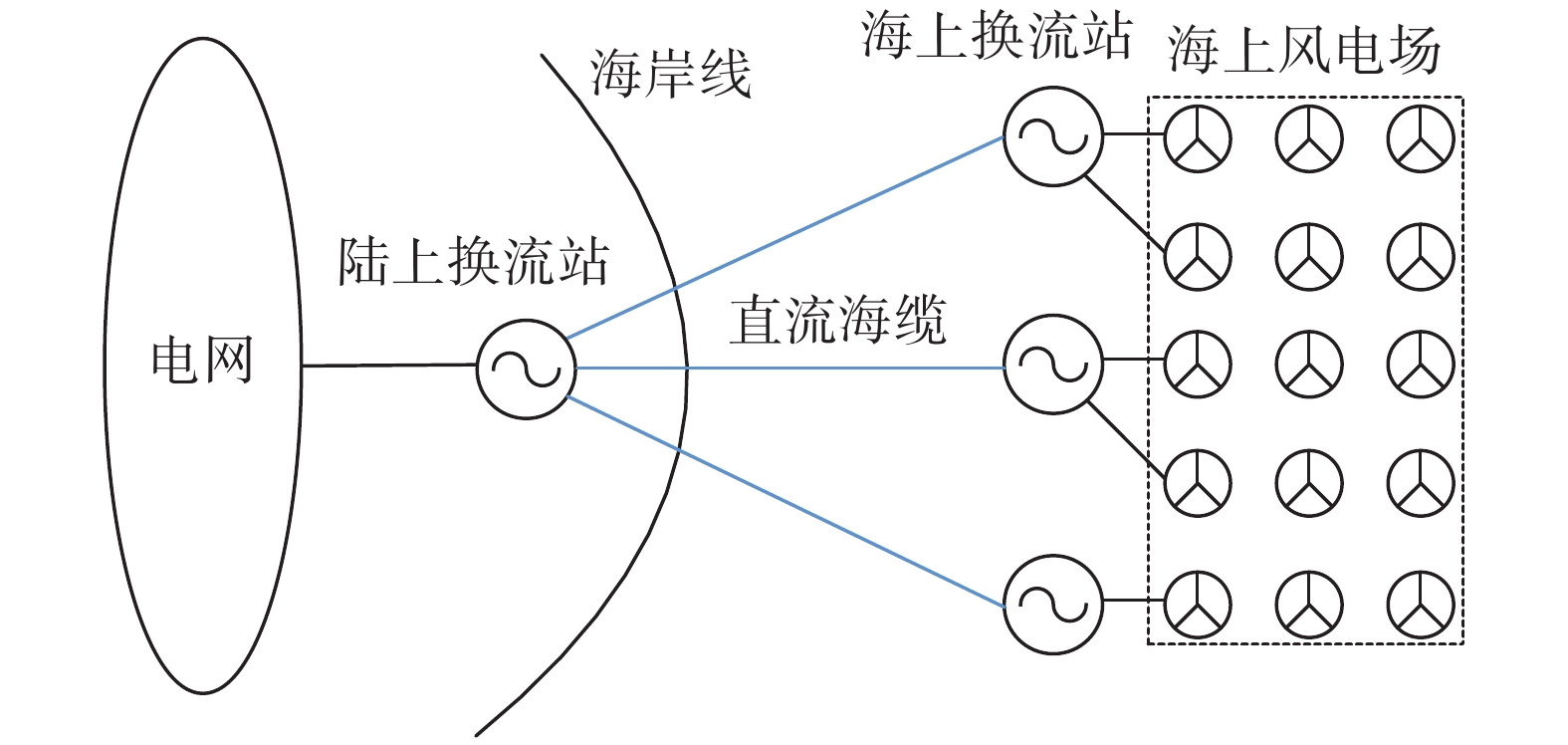

多座海上风电场(总装机超过1 GW)海上升压后以交流海缆送至海上柔性直流换流站汇集升压,逆变为直流,并以高压直流海底电缆送至陆上换流站,逆变为交流后接入交流电网。多个风电场交流海上汇聚后柔直送出的接线结构图如图4所示。这一模式在长距离、大容量输电上具有优势,在海上输电距离超过80 km时,经济性较好。在欧洲已有多个百万级海上柔直平台投入运行。随着我国海上风电发展走向深远海域,开发容量也达到百万级别,条件具备时,在海上直接汇集升压统筹送出模式将是未来主发展方向,这一路线应优先考虑应用。

Figure 4. Scenario 4: schematic diagram of flexible and direct transmission after AC collection of multiple wind farms

针对分频(低频)输电技术,现阶段研究成果均针对800 MW以下风电场进行研究,超过1 GW的大型深远海海上风电采用分频(低频)输电技术的可行性及经济性尚待研究,后续还需继续研究针对大规模集中送出要求下的海上风电分频(低频)输电是否具备可行性。

-

根据测算,在保证海上风电项目整体8%内部收益率水平下,为满足广东海上风电平价上网要求(按煤电标杆电价0.453元/kWh测算),项目整体单位静态投资成本变化关系如表1所示。

利用小时数/h 单位静态投资/(元·kW−1) 3 000 11 468 3 200 12 313 3 400 13 158 3 600 14 002 3 800 14 847 4 000 15 691 Table 1. Calculation results of unit static investment cost of offshore wind power in deep water area

从表1可知,在固定收益率要求下,随着海上风电利用小时数增加,海上风电平价上网所需单位静态投资增加幅度降低。若不将输电环节从深水区海上风电整体投资中剥离,按目前估计广东深水区海上风电3 400~3 600 h对应的平价上网单位投资,深水区海上风电实现平价仍有近4 000~5 000元/kW的差距,短期难以实现平价。在拆分海上发、输电侧环节后,发电侧目前对应单位投资约15 000元/kW,按照发电侧实现平价上网仅需在现有基础上降低约2 000元/kW的单位投资即可实现,考虑剥离发、输电侧后,能够优先实现发电侧平价,以下针对输电侧不同建设模式及技术方案降本展开分析。

-

输电侧方面,采用不同建设模式将对应不同的海上输电技术方案,本节将以算例说明海上风电输电设施不同建设主体所采用的不同建设模式及其对应的技术方案进行比较分析。以1个5 GW海上风电集群开发,平均输电距离100 km进行分析,海上输电环节均考虑以海上柔性直流送出技术路线。拟订方案如下进行比较:

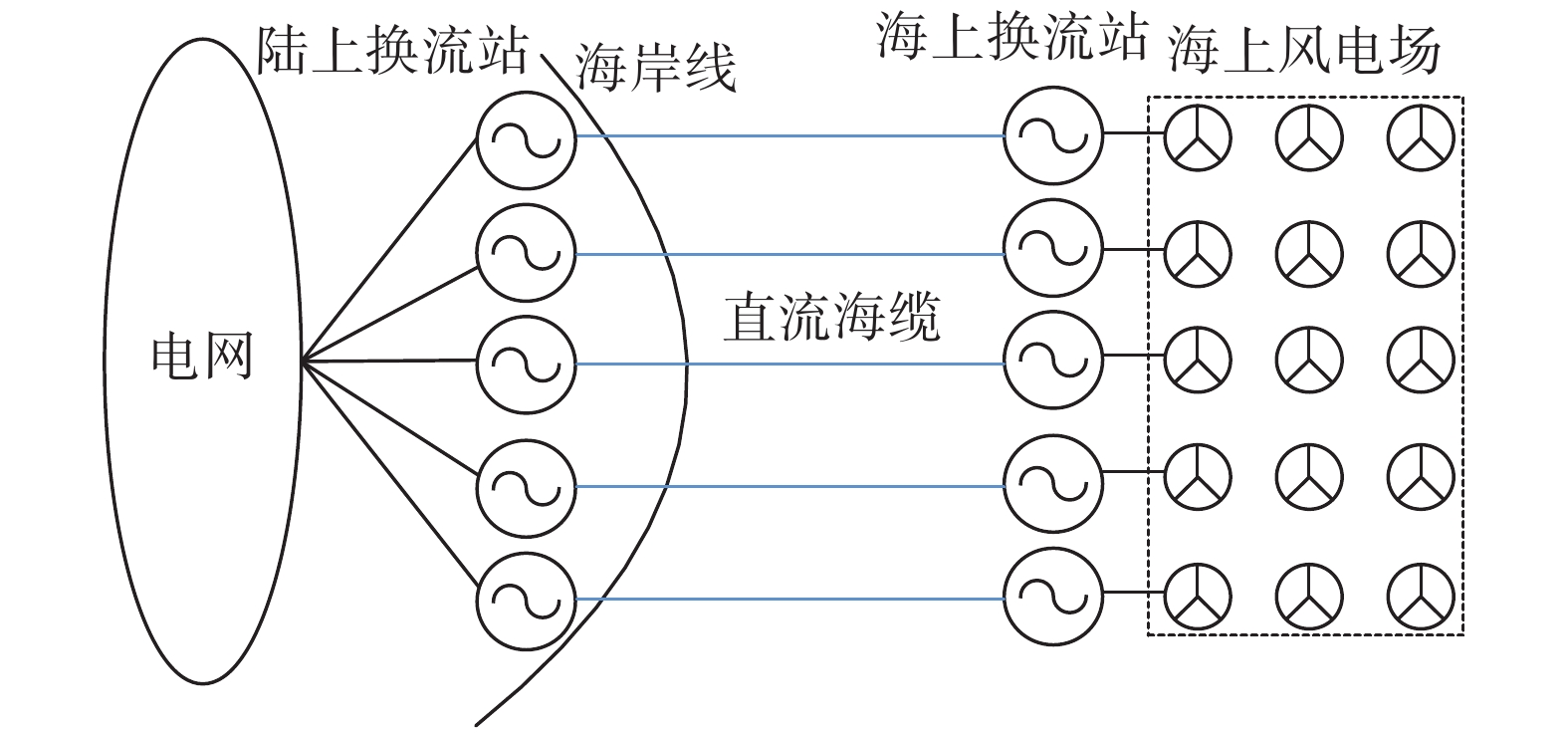

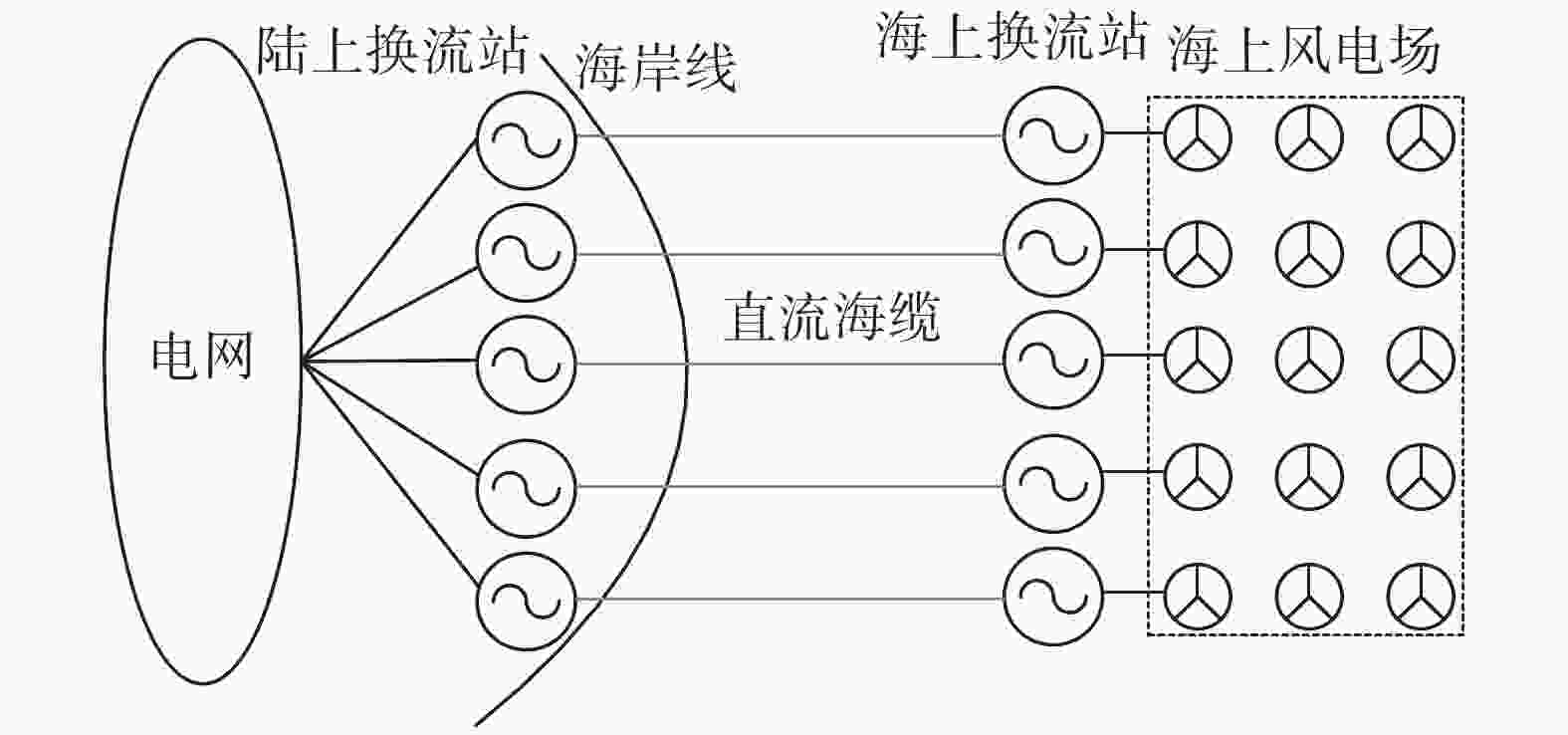

方案一:考虑现有主流建设模式,即各海上风电发电商各自建设海上输电设施,分散送出。对应输电方案为分别建设5个±250 kV 1 GW级海上风电场柔直输电系统,包含5座1 GW海上换流站、5座1 GW陆上换流站及各100 km直流海缆,采用2 500 mm2直流海缆,如图5所示。

Figure 5. Schematic diagram of decentralized offshore wind power access scheme

方案二:考虑由电网公司或其他联合体统筹区域海上风电整体建设海上输电设施,进行统一规划统筹送出。对应技术方案为2座±500 kV 2 GW海上换流站、1座±250 kV 1 GW海上换流站,1座5 GW陆上换流站(含3个阀单元,容量分别是2 GW、2 GW和1 GW),采用2 500 mm2直流海缆,如图6所示。

Figure 6. Schematic diagram of centralized offshore wind power access scheme

参考现有柔直工程及直流海缆造价水平,两方案造价成本对比情况如表2所示。从测算结果可知,集约海上及陆上送出汇集送出方式较分散式送出方式可降低约39亿元投资,输电环节造价可下降约20%,经济性优势明显。

项目 方案一 方案二 单价 总价/亿元 单价 总价/亿元 1 GW

陆上换流站10 亿元/座 50 — — 5 GW

陆上换流站— — 45 亿元/座 45 1 GW

海上换流站17 亿元/座 85 17 亿元/座 17 2 GW

海上换流站— — 25 亿元/座 50 ±250 kV

直流海缆双回0.16 亿元/km 80 0.16 亿元/km 16 ±500 kV

直流海缆双回— — 0.24 亿元/km 48 合计 — 215 — 176 平均单位造价 4 300 元/kW — 3 520 元/kW — Table 2. Calculation results of unit static investment

针对上述两方案对输电费用进行计算,按照目前西电东送国家核准6.89%收益率下海上柔直输电环节对应的输电价格,计算结果如表3所示。

项目 方案一 方案二 总投资/亿元 215 176 年过网电量/TWh 17.5 17.5 资本金内部收益率要求 6.89% 6.89% 输电价格(含税)/[元·(kWh−1)] 0.129 0 0.105 6 输电价格(不含税)/[元·(kWh−1)] 0.114 2 0.093 5 注:利用小时取3 500 h,贷款按30年考虑,资产折旧按20年考虑,运维费率按3%。 Table 3. Price calculation results of flexible DC transmission

由表3可知,采用方案二集约送出方式单位输电过网费较分散式送出降低0.023 4元/kWh(含税价格),经济优势明显。此外经初步估算,方案二较方案一在陆地换流站用地面积、海上换流站用海面积、直流海缆用海面积分别可降低20 hm2、3 hm2及1 400 hm2,极大地优化利用了海上及陆上资源。在用海成本方面,方案二较方案一节省用海费用约990万元/年,资源集约利用及经济效益明显。从上述基于不同主体的建设模式方案及其对应技术方案来看,通过统筹规划、集约开发指导,能够在输电环节显著降低传统分散式海上风电海上及陆上送出环节的成本,从经济性及环境集约利用开发层面均具备可行性,适宜未来在大规模深远海海上风电开发的背景下采用。

-

本文首先对欧洲各国海上风电发展现状进行了分析,并对现阶段的海上风电输电模式进行总结;然后以广东省海上风电为例,给出了4种海上风电输电技术应用场景;最后对海上风电输电商业模式进行了可行性分析。本文的主要结论如下:

1) 若不将输电环节从深水区海上风电整体投资中剥离,则按照目前估计广东深水区海上风电短期难以实现平价;在拆分海上发、输电侧环节后,预计“十四五”期间能够实现平价上网。

2) 相比于分散式开发,深水区海上风电统筹集约式开发能够在输电环节显著降低成本,从经济性及环境集约利用开发层面均具备可行性。

Research on Construction Mode of Large-Scale Offshore Wind Power Centralized Transmission

doi: 10.16516/j.gedi.issn2095-8676.2023.01.002

- Received Date: 2022-06-15

- Rev Recd Date: 2022-08-09

- Available Online: 2022-11-21

- Publish Date: 2023-01-11

-

Key words:

- offshore wind power /

- offshore wind power transmission mode /

- application scenario /

- business model /

- development experience

Abstract:

| Citation: | LIU Zhanzhi, WANG Shichao, HAO Weihan, LI Ni. Research on Construction Mode of Large-Scale Offshore Wind Power Centralized Transmission[J]. SOUTHERN ENERGY CONSTRUCTION, 2023, 10(1): 13-20. doi: 10.16516/j.gedi.issn2095-8676.2023.01.002

|

DownLoad:

DownLoad: