下载:

下载:

-

1985年,中国第一座发电用反应堆秦山一期开工建设,此时,距离世界第一座发电用反应堆APS-1 OBNINSK(前苏联,1951年开工建设)开工建设已过去34年,距离世界第一座300 MW级核电机组CHINON A-3(360 MW,法国,1961年开工建设)开工建设已过去24年[1]。此时,中国发电用反应堆数(不含台湾,下同)占世界的比例仅为0.20%,装机容量占比仅为0.085%,在世界核电体系中,处于微不足道的地位。自1996年秦山二期开始,中国的核能发电开始快速追赶,至2016年8月,在运发电用反应堆35座,占世界总量比例为7.8%,位居世界第5位;在运装机容量30.402 GW,占世界总量比例为7.8%,位居世界第4位;在建装机容量20.5 GW,占世界总量比例34.1%,位居世界第1位。另外,中国拥有自主知识产权,处于设计或建造阶段的新一代反应堆有4种,分别是HTR-PM(球床模块式高温气冷示范堆)、CFR-600(钠冷示范快堆)、CLEAR-I(铅基实验堆)、CSR1000(超临界水冷示范堆),占世界新型反应堆研发种类的6.67%[2]。总之,中国核电行业通过约1/4世纪的快速追赶,实现了从无到有、从低端到高端、从跟踪模仿到自主创新、从引进消化到技术输出的发展和超越过程。

当前,影响核电发展的多个因素均出现了较大变化,特别是电力供需情况出现了根本性改变。在外部因素出现较大变化的情况下,核电在我国中长期能源供应体系中应该处于何种地位,发挥何种作用,将直接影响能源供应结构和核电产业中的各类参与主体。研究核电的发展,必须放置于能源电力的宏观格局中予以综合考量,因此,需要从能源供应特别是电力供应的全局出发,谋划核电的长远发展,在统筹各类能源供应的基础上,做好顶层设计,使核能发电既不冒进、也不保守地持续健康发展。

本文从要素势能角度出发,论述了中国宏观经济的发展情况,描述了电力的供需形势,并建立了电力供需预测模型,对2040年之前的电力供需情况进行了预测分析。在综合考虑11类边界条件,并参考主要发达经济体能源发展历史的基础上,本文建立了中国6类一次能源消费预测模型,对2040年之前的一次能源消费情况进行了预测,给出了“核能低值”、“核能高值”等两类预测结果,并对预测结果进行了对比检验。本文分析了世界核电的发展历史,对发展历史进行了五个阶段划分,并论述了各阶段的核电发展情况、发展驱动力、影响因素等问题。本文还分析了美国(核电装机容量位居世界第1位)、法国(核能消费占比位居世界第1位)、德国(退役核电机组位居世界第1位)等三个典型国家的核电发展历史,并分别总结了经验教训,以获得有关启示。本文研究了世界铀矿资源量及储用比情况,同时,为衡量铀资源的宏观转化效率,定义了铀资源转化比指标,并对主要经济体进行了对比研究,给出了有关结论和建议。本文的有关研究成果,可为中国核能发展战略制订提供参考。

-

中国经济经过30多年的高速发展,已是世界经济体中增量第一、总量第二的巨型经济体。随着技术进步和快速追赶,后发优势逐步消退,劳动力供给出现拐点,资源环境约束趋紧,传统增长动力减弱,各种要素势能持续降低。改革开放以来,要素势能(与发达国家相比,存在的要素落差)、要素跟踪模仿、复制型要素扩张,是中国经济快速发展的客观驱动力。2015年,以劳动适龄人口、资本供给、资本收益、能源价格、研发投入和专利数量等指标衡量的要素势能来看,中国的要素落差正在逐步丧失,有些还处于反向落差状态。限于篇幅,不再赘述上述要素势能的变化情况。随着要素势能降低,人口资源环境约束趋紧,传统要素扩张型经济增长模式已基本失去优势,经济增长将更多依赖创新驱动和全要素生产率的提高。经济结构调整和增长驱动力转变,又会导致能耗强度及电耗强度的持续降低,能源和电力消费增速持续下降。

改革开放以来,中国经济分别经历了4次增速回落,前3次(1981年、1990年、1999年)均出现了周期性反弹;综合多因素分析,预计本次经济增速下行将是趋势性回落过程,出现周期性反弹的几率很小,由此,能源电力消费增速低迷的状态,预计将是长期过程。

-

2015年,中国新增电力装机容量为0.13 TW,年度新增装机容量为历史之最。截至2015年底,中国全口径发电设备装机容量已达1.51 TW,发电量和装机容量分别达到美国的1.3倍左右。随着供给侧结构改革的推进,“去产能、去库存、去杠杆”等政策持续加码,不可避免要压缩钢铁、石化、冶金、水泥等行业的固定资产投资,高耗能重化工业固定资产投资的降低,又会影响全社会用电量的增长。2016-2018年,随着新增电源投产项目的惯性增加,电力产能过剩将进一步加剧。预计自2016年开始,电源工程新开工规模将会减小,到2020年,全国年度新增装机容量预计将下降至50 GW左右,新开工容量预计将下降至30 GW左右,且新增装机结构将会侧重于非化石能源发电。

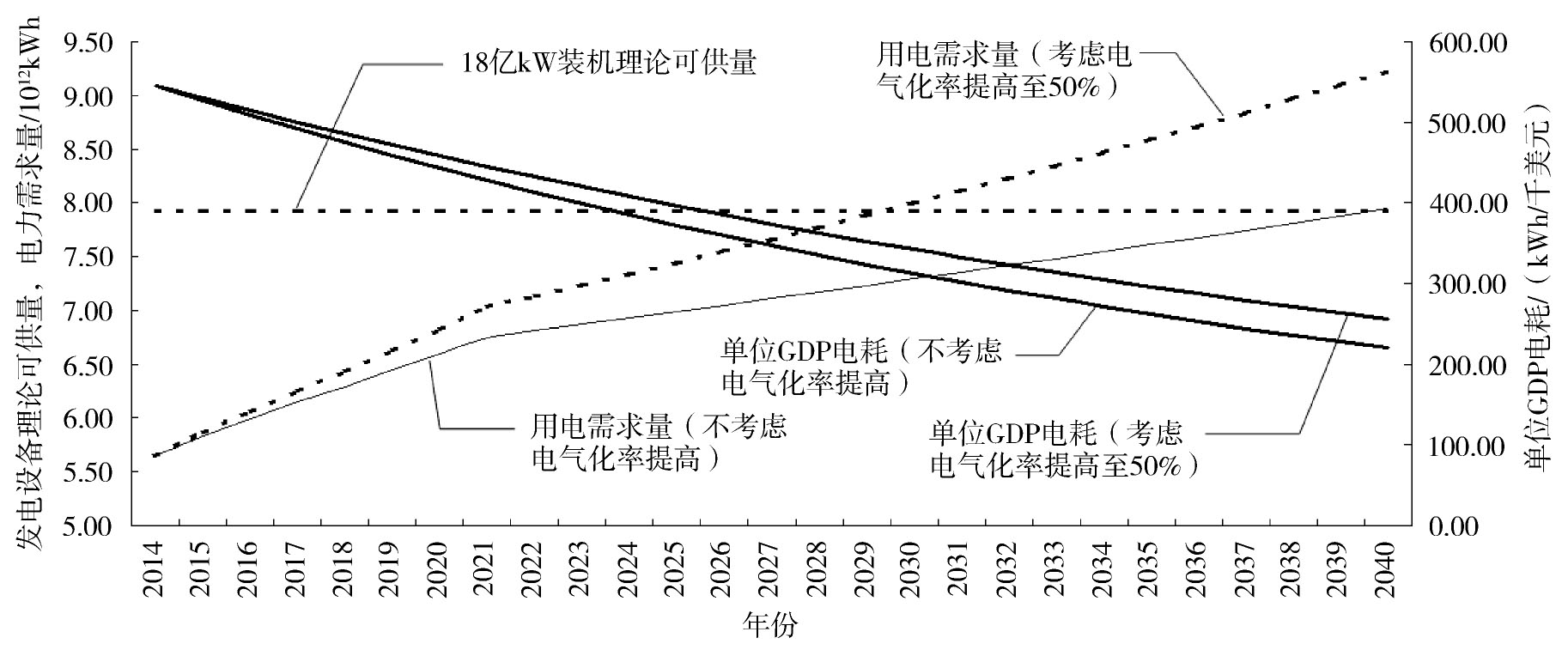

截至2016年4月,预计中国全口径装机容量为1.54 TW,在建装机容量为0.25 TW,在建装机容量全部投产后,合计装机容量将接近1.8 TW。以发电设备平均利用小时数4 400 h为测算指标,理论年可供发电量为7 920 TWh/年。为分析1.8 TW装机容量的供需平衡点,作者建立了分析模式,有关边界条件为:(1)到2040年,中国的单位GDP电耗达到OECD国家2014年的平均水平[3-4];(2)2014-2040年,中国的平均GDP增速为5%,其中,2016-2021年,GDP增速按IMF预测值考虑,2022-2040年,GDP增速按匀速增长考虑[5];(3)考虑电能替代,中国的电气化率(发电用能占一次能源消费量的比例,下同)由2014年的43.2%,逐年提高至2040年的50.0%;(4)不考虑需求侧管理对减少峰谷差、熨平负荷曲线、降低系统容量的影响;(5)仅考虑在建电源项目和在运电源项目。在上述边界条件下,1.8 TW的电力装机容量,预计到2029年可实现供需平衡。实际上,受非水可再生能源配额制政策的影响,2025年以前,中国不可能不批建非水可再生能源项目,加之规划中的核电项目,则电力产供平衡的年份将更为滞后。图1为中国电力产供平衡图。

图 1 中国电力产供平衡图

Figure 1. China's power supply balance figure

-

在电力需求减缓,产能过剩严重,且过剩形势将长期持续的情况下,核电将扮演何种角色、发挥何种作用、存在多少增量空间、发展规划是否需要调整等,都应提前谋划和布局,以避免产业急剧波动。

-

2008年以来,中国非化石能源快速发展,化石能源消费占比快速降低。2015年,中国化石能源消费占比为88.2%,美国为86.0%,日本为91.7%,欧盟为75.1%,OECD国家为81.7%,世界平均值为86.0%[3]。因此,与其他主要经济体相比,中国能源消费结构失衡状况进一步改善。2015年,中国化石能源消费结构中,用于发电的比例为33.5%,高于美国的31%、欧盟的24.6%、德国的29.6%、OECD国家平均值的29.7%、世界平均值的29.6%,因此,中国化石能源直接消费比例已低于大部分经济体,化石能源电能替代的空间正在收窄。2015年,中国电气化率为42.3%,高于世界平均值的40.2%、美国的41.4%,接近OECD国家平均值的43.1%、欧盟的43.4%。2015年,中国能源消费结构中,石油占比18.6%、天然气占比5.9%、煤炭占比63.7%、核能占比1.3%、水能占比8.5%、非水可再生能源占比2.1%,其中,石油和天然气消费占比远低于大部分主要经济体,煤炭消费占比远高于大部分主要经济体,核能消费占比远低于大部分主要经济体,水能消费占比高于大部分主要经济体,非水可再生能源低于大部分主要经济体。历史经验表明,对中国、美国这类国土面积巨大的大型经济体来说,资源禀赋是石油、天然气、煤炭、水资源等4类能源消费的重要约束条件,而核能、非水可再生能源消费与资源禀赋的关联性不强。

总体来看,在资源环境和碳排放约束指标的限制下,中国能源电力的供应结构预计会出现如下调整:(1)根据中国对国际社会的承诺,在2030年之前,二氧化碳排放量不再增长,由此,化石能源总消费量预计将保持稳定,石油、天然气、煤炭等三类化石能源消费结构将出现调整,石油和天然气总消费量上升,煤炭总消费量下降。可供参考的几个经济体之化石能源消费历史如下:德国于1979年、欧盟于1979年、美国于2007年、OECD于2007年开始,化石能源消费量处于维持或下降状态[3];(2)煤炭最终消费中,用于发电的比例预计将不断提高。由于燃煤锅炉超低排放技术的进步,以及2020年之前全部完成超低排放改造的控制性要求,煤电对环境的影响将进一步降低(氮氧化物、硫氧化物、烟尘的排放限值分别是现行欧盟标准的25.0%、17.5%、16.7%)[6]。目前,中国煤炭用于发电的比例为42.5%,美国为75.0%,欧盟为61.3%,世界平均值为49.0%。对于直接用于终端消费的煤炭,在油气价格走低或电能替代具备经济性的前提下,预计该部分消费量会逐步降低;(3)在化石能源消费总量保持稳定的前提下,新增能源消费将主要集中在核能、水能、非水可再生能源等三类非化石能源上。由于中国水资源开发已近尾声,新建项目的开发成本不断提高,加之远距离输送成本加大,水能资源在新增能源消费上的贡献必将式微。因此,中长期来看,新增能源消费和化石能源替代将重点集中在核能、非水可再生能源上。

-

由2.1节可知,核能、非水可再生能源将分担新增能源消费和化石能源替代需求,根据历史经验,其发展模式可能如下:(1)主要以核能弥补新增能源需求和化石能源替代需求,如第二次石油危机后的法国;(2)核电发展到一定程度后保持稳定,又因环保因素开始降低,此后,以非水可再生能源满足能源替代需求,如第二次石油危机后的德国;(3)核电发展到一定程度后,供应量保持稳定,石油、天然气、煤炭3类化石能源自身结构发生变化,天然气消费量提升,石油消费量保持稳定,煤炭消费量降低,非水可再生能源稳步发展,如2000年以后的美国;(4)核电和非水可再生能源同步均衡发展。从当前情况来看,中国理性的选择应是核电和非水可再生能源同步均衡发展。

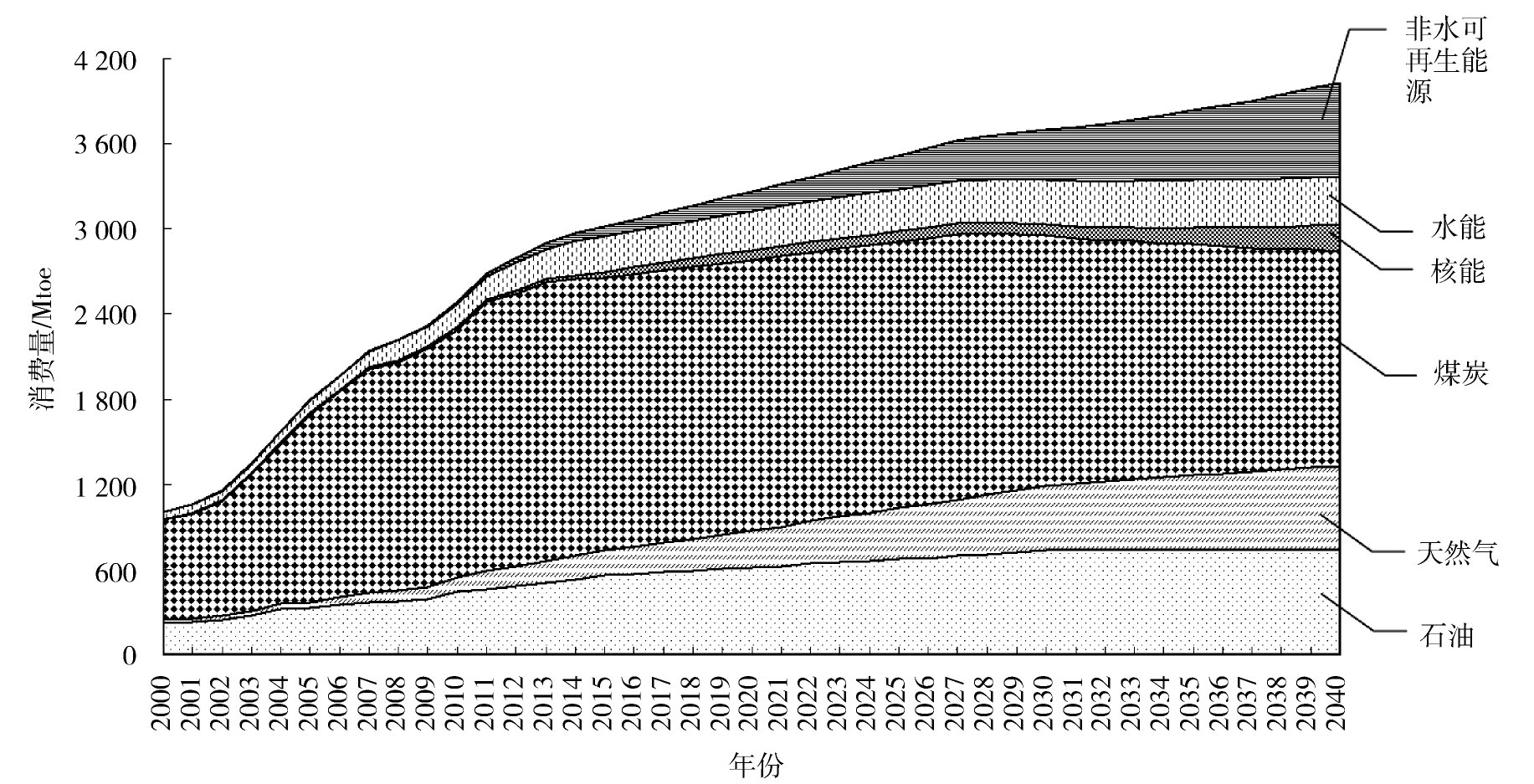

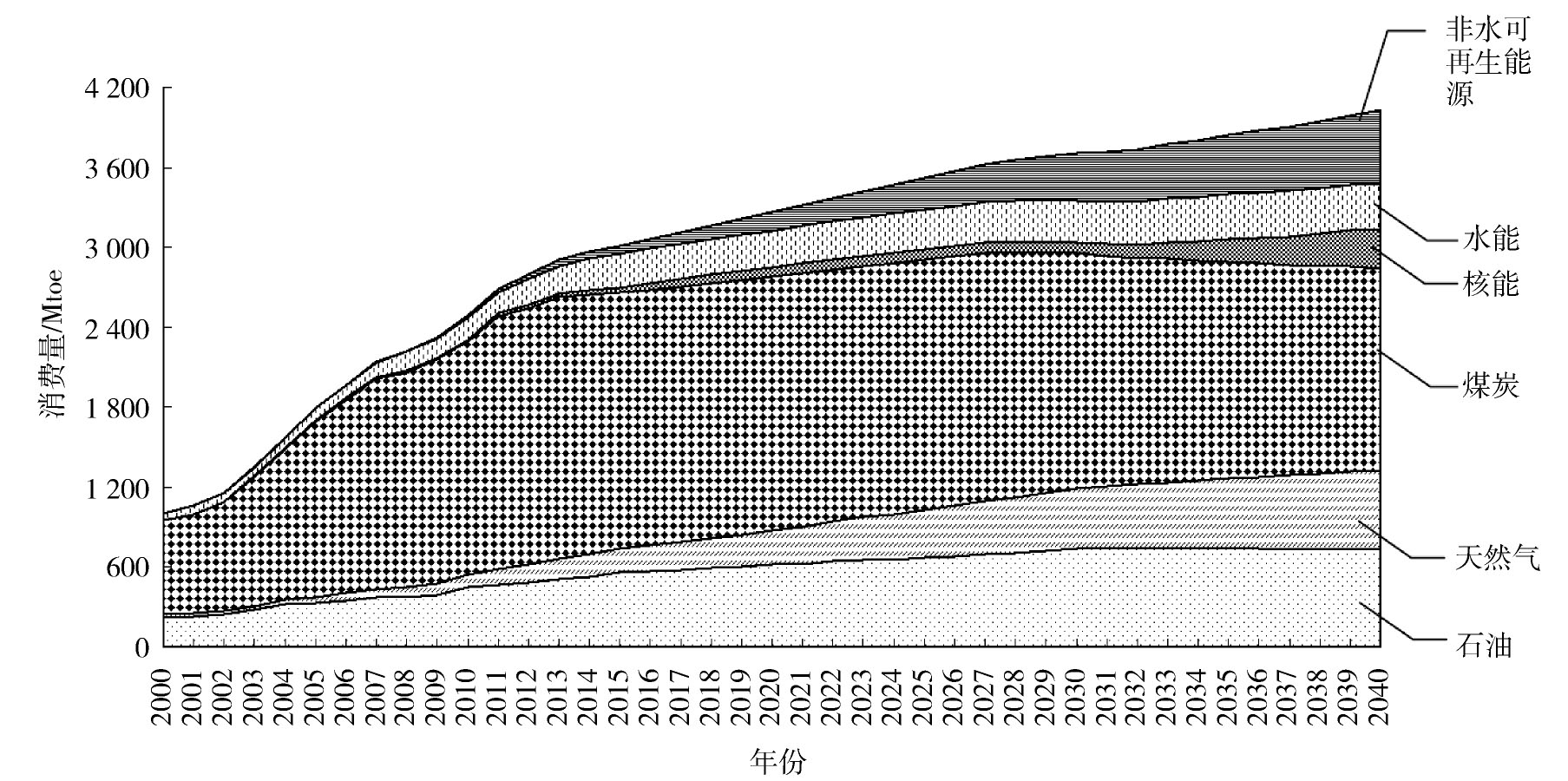

本文对中国6类一次能源的消费情况进行了预测(预测至2040年),预测模型所考虑的边界条件如下:(1)2014-2040年,中国的平均GDP增速为5%,其中,2016-2021年,GDP增速按IMF预测值考虑,2022-2040年,GDP增速按匀速增长考虑。到2040年,中国GDP总量为36.1×1012美元(2014年不变价),是2015年的3.26倍。根据IEA的预测,2014-2040年,世界经济年均增长3.0%,其中,OECD国家年均增长1.7%,非OECD国家年均增长3.8%,中国年均增长3.9%[7]。预测模型中,中国经济增速达到5.0%,是相对乐观的;(2)根据联合国《World Population Prospects(2015)》[8],到2040年,中国人口总数为13.82亿人,由此,人均GDP将达到2.61万美元(2014年不变价),相当于韩国2014年的水平;(3)根据中国在气候变化巴黎大会上对国际社会的承诺,到2020年,非化石能源消费占比达到15%,到2030年,非化石能源消费占比达到20%,化石能源消费于2030年之前见顶;(4)油气开采(含非常规油气)有所突破,天然气消费量开始增加。石油消费量保持缓慢增长,考虑电能替代因素,消费量到2030年左右见顶,此后开始缓慢回落,期间,年最高消费量接近欧盟的历史最高水平;(5)到2040年,中国单位GDP能耗接近OECD国家2015年的平均值。从历史来看,OECD国家的单位GDP能耗自1970年起即开始降低,且基本呈线性降低趋势,至2015年,已降为1970年的46.3%。因此,到2040年,模型预测的中国单位GDP能耗仍将远高于同时期OECD国家的平均值;(6)到2040年,中国人均能耗接近欧盟2015年的水平。从历史来看,欧盟的人均能耗自2004年开始回落,预计到2040年,模型预测的中国人均能耗将高于同时期的欧盟;(7)公众对公共政策的影响力增大,核能发展速度减缓,到2040年,中国核电装机容量位居世界第1位。根据历史经验,到2040年,中国核能消费量不宜超过世界核能总消费量的30%(约200座反应堆)。按如下条件测算:“二代”反应堆堆芯熔化概率为1.0×10-4/堆年、“二代+”反应堆堆芯熔化概率为1.0×10-5/堆年、“三代”反应堆堆芯熔化概率为5.0×10-7/堆年;到2040年,200座反应堆的代际分布预计为“二代”反应堆9座,“二代+”反应堆41座,“三代”反应堆150座,其他快堆、实验堆若干;反应堆堆芯熔化事件定义为互斥事件;上述条件下,200座反应堆总体堆芯熔化概率为1.385×10-3/堆年。此外,数量众多的反应堆对管理问题也提出了挑战,因此,到2040年,暂把不超过世界核能总消费量的30%(约200座反应堆)作为预测上限。可供参考的例证为:1965-2015年,美国核能消费占世界核能总消费量比例的平均值为31.8%;2016-2040年,美国在运反应堆数维持在100座左右,不再增加;(8)2030年以后,水能装机容量趋于稳定;(9)非水可再生能源和核能承担绝大部分化石能源减量替代和新增能源消费需求;(10)综合考虑美国、日本、德国、法国、欧盟、OECD等经济体的能源和经济发展历史,并依此对比论证和调整有关参数。预测模型给出了核能和非水可再生能源消费的上下限预测值。

图2为1965-2040年中国6类一次能源消费情况,其中2016-2040年为核能消费低值预测情况。图3为1965-2040年中国6类一次能源消费情况,其中2016-2040年为核能消费高值预测情况。

图 2 中国6类一次能源消费预测(核能低值)

Figure 2. Six kinds of primary energy consumption prediction in China (nuclear low value)

图 3 中国6类一次能源消费预测(核能高值)

Figure 3. Six kinds of primary energy consumption prediction in China (nuclear high value)

对预测结果进行验证如下:

1)根据预测模型,到2040年,中国能源消费总量达到40.2亿toe(57.4亿tce)①,是2015年的1.33倍,年均增速1.16%(2016-2040年)。当前,世界主要发达经济体的一次能源消费量已处于下降通道,美国自2007年、法国自2004年、德国自1979年、日本自2005年、欧盟自2006年、OECD自2007年以后,一次能源消费量即开始降低。根据EIA的预测,2015-2040年,世界一次能源消费量年均增速为1.6%(2016年5月预测)[9]。综合考虑上述情况,以及中国经济结构调整、增长驱动力转换(要素驱动向创新驱动转换)等因素,中国一次能源消费年均增速1.16%(2016-2040年)的预测是合理的。

2)根据预测模型,到2040年,中国单位GDP能耗为1.11 toe/万美元(2014年不变价,本节同),是OECD国家2015年平均值的1.01倍。从世界范围来看,2040年,中国的单位GDP能耗仍然较高。以绝对量比较,中国2040年的单位GDP能耗仍为日本2015年单位GDP能耗的1.15倍、德国2015年的1.37倍、法国2015年的1.33倍、欧盟2015年平均值的1.29倍。实际上,主要发达经济体的单位GDP能耗自1970年左右即处于下降通道,且呈现线性降低趋势,至今亦未现降速减缓的迹象。1970年以来,与单位GDP能耗的最高值相比,美国降为最高值的41.2%、日本为55.0%、欧盟为48.7%、OECD国家为46.3%,因此,到2040年,模型预测的中国单位GDP能耗仍将远高于同时期日本、德国、欧盟、OECD等主要发达经济体。未来20~30年,中国经济结构、工业结构将持续调整,增长驱动力由要素驱动向创新驱动转换,由此,将导致能耗强度持续降低。2014年,中国工业能耗占比为69.4%,其中,三大高耗能行业(黑色金属冶炼及压延加工业、化学原料及化学制品制造业、非金属矿物制品业)合计能耗占工业能耗的51.9%,占总能耗的36.0%。若以美国为参照,1950年,美国工业能耗占比为46.9%,到2015年,工业能耗占比下降至31.8%;2015年,美国工业的一次能源消费量仅为1970年的1.05倍[10]。随着供给侧结构性改革推进,高耗能产业“去产能”加快,“腾挪”出的能源可弥补第三产业能耗的增量需求。2014年,中国工业平均单位增加值能耗是第三产业平均单位附加值能耗的3.6倍;其中,黑色金属冶炼及压延加工业单位增加值能耗是工业平均能耗强度的5.4倍,是批发、零售、住宿、餐饮业平均能耗强度的46.4倍[11-12]。因此,到2040年,中国单位GDP能耗下降到OECD国家2015年的平均水平,这个输入条件是合理的。

3)根据预测模型,到2020年,中国非化石能源消费占比为14.8%,到2030年,非化石能源消费占比为20.2%。化石能源消费于2028年见顶,此后开始降低。上述预测结果与中国在气候变化巴黎大会上对国际社会的承诺相一致。

4)根据“核能低值”预测模型,到2040年,中国能源消费结构为:石油消费占比18.2%、天然气消费占比14.8%、煤炭消费占比37.5%、核能消费占比4.5%、水能消费占比8.5%、非水可再生能源消费占比16.6%,非化石能源消费占比合计为29.5%。2029年以后(2029年以前为存量装机的产能消化期),核能提供电力消费增量的20.0%,到2040年,核电装机容量达到119 GW,在运反应堆数量预计将达到100~120座,核能消费量占世界核能总消费量的20.2%,略高于美国同期核能消费量(2040年,美国核能消费量参考EIA的预测[9]),位居世界第1位。模型中,中国2030年的非水可再生能源消费占比为9.7%,高于欧盟2015年非水可再生能源能源的消费占比(8.3%),低于德国2015年的消费占比(12.6%);到2040年,中国非水可再生能源消费占比为16.6%,在非水可再生能源技术和经济性均有突破,以及电网消纳能力大幅提高的情况下,16.6%的消费占比是有可能实现的。模型中,中国2040年的煤炭消费占比为37.5%,仍然高于主要发达经济体2015年的水平,亦高于2015年世界平均水平(29.2%)。

5)根据“核能高值”预测模型,到2040年,中国能源消费结构为:石油消费占比18.2%、天然气消费占比14.8%、煤炭消费占比37.5%、核能消费占比7.5%、水能消费占比8.5%、非水可再生能源消费占比13.6%,非化石能源消费占比合计为29.5%。2029年以后(2029年以前为存量装机的产能消化期),核能提供电力消费增量的50.0%,到2040年,核电装机容量达到0.195 TW,在运反应堆数量预计达到200~240座,核能消费占世界核能总消费量的26.8%,是美国同期核能消费量的1.65倍(2040年,美国核能消费量参考EIA的预测),位居世界第1位。模型中,中国2030年非水可再生能源消费占比为9.6%,高于欧盟2015年非水可再生能源能源的消费占比(8.3%),低于德国2015年的消费占比(12.6%);到2040年,中国非水可再生能源消费占比为13.6%,仅略高于德国2015年的12.6%,是可以实现的。模型中,中国2040年的煤炭消费占比为37.5%,仍然高于主要发达经济体2015年的水平,亦高于2015年的世界平均水平(29.2%)。模型中,中国2040年水能与核能消费量合计占比15.9%,与2015年欧盟水能与核能消费合计占比16.6%基本相当。

综合上述分析,2016-2040年,中国核电的发展大体可分为三个阶段:(1)2016-2020年,核电在建项目集中投产,另外,由于电力产能过剩严重,该阶段的新开工项目迅速减少;(2)2021-2025年,由于电力产能过剩严重,核电建设基本处于停滞期;(3)2025-2040年,电力过剩形势逐步缓解,火电退役替代和新增需求显现,核电建设重启。在“核能低值”模型中,该阶段核电新增装机容量将达到63.471 GW;在“核能高值”模型中,该阶段核电新增装机容量将达到133.055 GW。

-

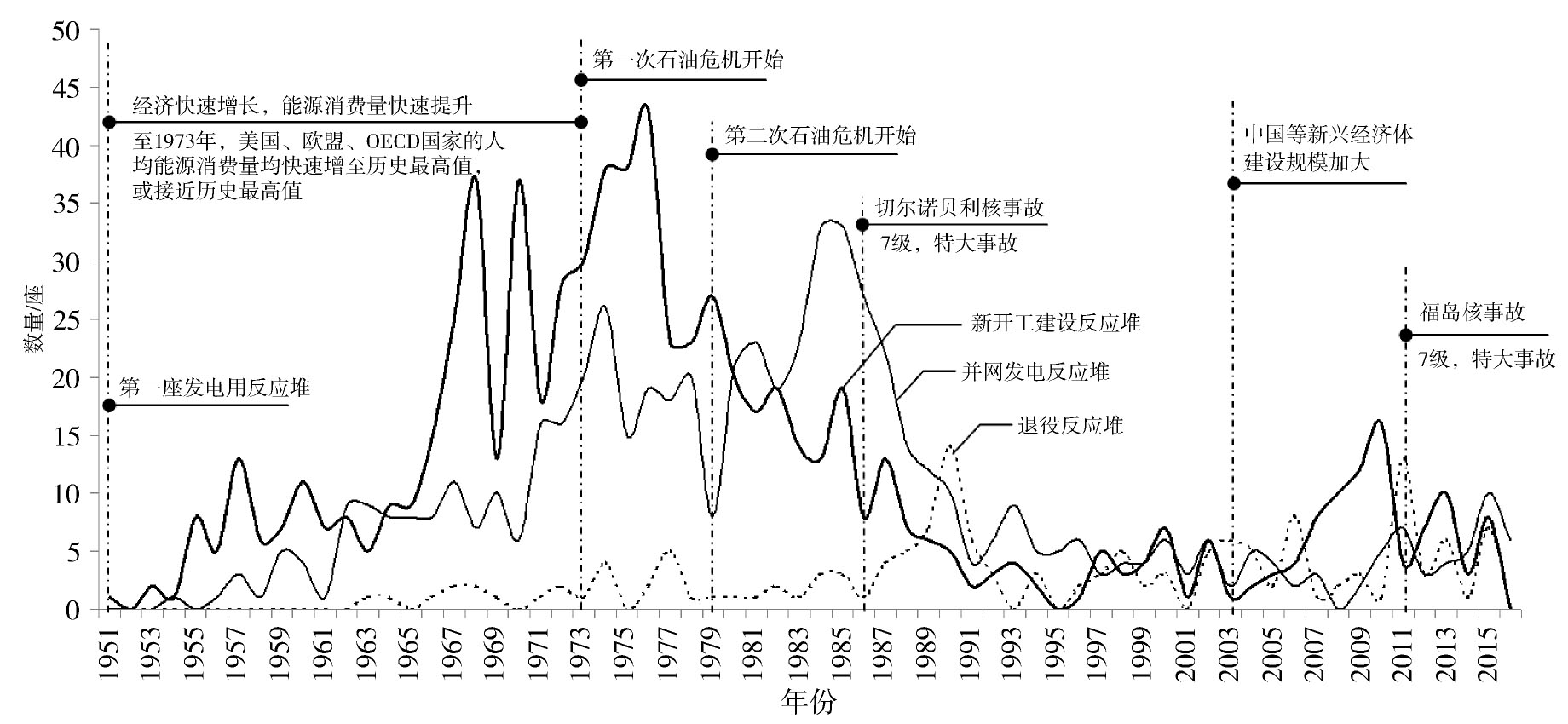

从前苏联开工建设第一座发电用反应堆APS-1 OBNINSK开始(1951年),世界核电大体经历了5个阶段的发展过程,分别为1951-1973年、1974-1986年、1987-2003年、2004-2011年、2012年至今。作者研究了上述五个阶段的核电发展情况、发展驱动力、影响因素等问题,同时,还研究了美国、法国、德国等三个典型国家的核电发展历史,总结了经验教训。限于篇幅,本节仅给出上述五个阶段世界新开工、并网、退役发电用反应堆数量(1951年至2016年8月)变化图(见图4),不再论述各阶段及三个典型国家的详细发展情况。

图 4 世界新开工、并网、退役发电用反应堆数量(1951年至2016年8月)

Figure 4. Number of under construction, in service and retired nuclear reactors for generation in the world

由世界核能发展历史可知,核能发展主要受如下因素影响:(1)能源电力需求推动,这是核能发展的主要推动力,如核能发展的第一阶段、第二阶段、第四阶段等;(2)化石能源替代需求推动,如两次石油危机后,主要发达经济体的核能需求加大等;(3)核事故影响,如切尔诺贝利核事故和福岛核事故等,这是影响核电发展的关键因素;(4)公共政策影响,如欧洲绿党兴起及公众反核等。从核电发展60多年的历史来看,核电技术进步对核能发展并未起到应有的推动作用。

回顾和分析美国核电的发展历史,可得出如下启示:(1)在核电技术成熟后,核能消费的增长取决于一次能源消费增长。1965-2015年,美国一次能源消费量和核能消费量的相关系数为0.945;(2)化石能源危机(第一、二次石油危机)是核电发展的助推因素。1974年,美国年度并网发电核电机组高达12台,为历史之最,该年,沙特阿拉伯RAS TANURA原油价格猛涨至11.58美元/桶(按CPI折至2015年不变价为55.69美元/桶),是1970年的6.4倍;(3)核电发展受突发事件影响较大,切尔诺贝利核事故两年后(1988年),美国核能消费增速减缓;(4)核电发展到一定阶段后,核能消费量不再增长;(5)核电站建设集中在一个时段,1970-1987年,核电站并网装机容量占历史并网装机容量的86.0%;(6)从年度消费量来看,核能占一次能源消费量的比例从未超过9.0%,重要性略显不足。

回顾和分析法国核电发展历史,可得出如下启示:(1)在核电技术成熟后,核能消费增长取决于一次能源消费增长。1965-2015年,法国一次能源消费量和核能消费量的相关系数为0.930;(2)化石能源危机是核电发展的助推因素。法国核电的快速发展,起于两次石油危机之间的1977年;(3)核电发展受核安全突发事件和公众环保意识的影响较大,1991-2015年,法国核电站并网机组合计仅有7台;(4)核电发展到一定阶段后,核能消费量不再增长;(5)核电站建设集中在一个时段,1977-1990年,核电站并网装机容量占历史并网装机容量的87.1%;(6)从年度消费量来看,核能占一次能源消费量的比例最高达到41.6%(2014年),是法国第一大能源品种;(7)法国在统一核电技术标准、核电站建设运营管理、核安全管理、政府统筹和市场竞争相结合的体制机制等方面,均有值得借鉴之处。

回顾和分析德国核电发展历史,可得出如下启示:(1)化石能源危机是核电发展的主要推动力。德国核电的快速发展,起于第一次石油危机的1973年;(2)核电发展受核安全突发事件和公众环保意识的影响较大。绿党兴起、公众反对及福岛核事故等因素,促使德国核能消费快速降低;(4)一次能源消费总量不再增长后,发展核能和非水可能再生能源成为调整能源消费结构的主要形式,在核能发展受阻后,非水可再生能源快速发展,使非化石能源消费仍得以增长;(5)核电站建设集中在一个时段,1973-1989年,核电站并网装机容量占历史并网装机容量的91.6%;(6)2001-2015年,核能的年度消费量由最高的0.39亿toe,降至0.21亿toe,降低了0.19亿toe;非水可再生能源年度消费量由0.04亿toe,增长至0.40亿toe,增长了0.36亿toe;因此,在一次能源消费总量基本保持不变的情况下,通过发展非水可再生能源,技术上应可逐步降低核电消费占比,甚至实现完全弃核;(7)2001-2014年,随着非水可再生能源高速发展,德国总体电价开始快速上涨,按现价计算的总体电价由0.076欧元/kWh,上涨到0.166欧元/kWh,涨幅高达117.8%[13]。

-

2013年,世界铀矿地质资源量中,开采成本小于130美元/kg(现价美元,下同)的U储量为5.903 Mt,开采成本小于260美元/kg的U储量为7.635 Mt(经济可采储量,下同)[14]。2015年,各国报告的铀矿资源总量为48.09 Mt[15]。由于相当数量的铀矿资源国未提供完整数据或数据失真,上述铀矿资源数据要低于实际储量。

总体来看,世界铀矿还有很大的找矿潜力,预计相当长一段时期,新增资源量仍将远高于消费量。

-

2015年,世界核能发电量为2 580 TWh,预计铀资源消费量为6.28万t/年,经济可采储量的储用比为121.6年。

2009年、2011年、2013年,世界铀矿经济可采储量分别为6.306 Mt、7.097 Mt、7.635 Mt,年均增长0.332 Mt/年,年探明经济可采储量是消费量的5.5倍[14-16]。随着勘探技术进步和勘探投入增加,预计到2040年,世界铀矿经济可采储量将不低于10 Mt。根据EIA预测,到2040年,世界核能发电量为4 500 TWh,此时,若绝大部分核电站仍为热堆发电,则世界铀矿经济可采储量的储用比仍将接近100年。

若快堆技术和商业应用推广加快,并在2100年之前逐步成为主流堆型,则世界铀矿资源储用比将提高至千年以上,由此,铀矿资源量和价格将不再成为核能消费国关注的问题。

-

为衡量各国铀资源的宏观转化效率,本文定义了铀资源转化比指标,具体为:铀资源转化比=核能消费量/铀资源消费量。

2012、2013年,世界核能发电量分别为2 470 TWh、2 490 TWh,相当于5.59亿toe、5.64亿toe;世界核反应堆铀资源消费量分别为61 600 t、59 270 t。根据2012、2013年的平均值计算,在现有技术下,世界核电平均铀资源转化比为0.041 TWh/t(含无功损耗,下同),或0.93万toe/t。其中,法国为0.053 TWh/t、俄罗斯为0.046 TWh/t、美国为0.04 TWh/t。中国铀资源的总体转化效率偏低,平均铀资源转化比为0.023 TWh/t、0.53万toe/t,仅为世界平均值的56.6%,因此,需要在乏燃料处理及燃料循环利用方面提升技术水平和处理能力。

-

在快堆大规模应用前,若因铀资源储用比因素导致铀矿价格上涨,预计将会出现如下价格再平衡变量:(1)快堆的研发和商业应用加快,铀资源利用率大幅提升;(2)乏燃料后处理技术提升,闭式循环系统投资加大,铀资源循环利用率提高;(3)铀矿勘探和开采投入增加,经济可采储量大幅增长;(4)钍基熔盐堆技术加快研发,钍代铀的可能性增大。

从铀矿资源价格来看,2007年6月1日,以U3O8为代表的铀矿资源价格高达136.0美元/lb(现价),至2016年8月29日,价格降至25.3美元/lb(现价)。以2015年不变价计算,2016年8月29日的U3O8价格低于1988年1月1日的价格。长期来看,世界铀矿资源足以支撑核电的发展。以2015年不变价衡量,预计2040年之前的U3O8价格将长期处于100.0美元/lb(2015年不变价)以下。

-

研究核电发展问题,需要放置于能源电力的宏观体系中予以综合考量,而能源电力的发展,又受经济结构、工业结构、经济增速、资源环境等多种因素制约。本文研究了中国电力供需平衡问题、核电在能源新格局下的作用及空间、世界核电发展历史及启示、世界铀矿资源量及储用比等问题。本文的主要研究结论如下:

1)随着中国经济结构、工业结构、经济增速的不断优化调整,以及单位GDP能耗、单位GDP电耗的持续降低,将使本已严重过剩的电力供需矛盾面临更为严峻的再平衡形势。

2)在考虑单位GDP电耗、经济增速、电能替代等多个边界条件,并参考OECD国家历史发展数据的基础上,本文建立了电力供需平衡模型,对中国2040年之前的电力供需情况进行了预测。预测结果表明,中国的在建电源项目全部投产后,预计到2029年才能实现电力供需平衡。若考虑非水可再生能源和核能的发展,则电力供需平衡的年份将更为滞后。

3)中长期来看,新增能源消费和化石能源替代将重点集中在核能、非水可再生能源上。

4)分析核能的发展情况,必放置于能源电力的宏观体系中予以综合考量。本文在考虑GDP增速指标、人均GDP指标、碳排放约束指标、非化石能源发展规划指标、油气资源开采利用情况、单位GDP能耗、人均GDP能耗、公众对公共政策影响的递进情况、核能总体发展规模、水能开发的资源约束、非水可再生能源技术进步、主要发达经济体的历史发展情况等边界条件,建立了6类一次能源消费的预测模型,并对2040年之前中国6类一次能源的消费情况进行了预测。本文按“核能低值”、“核能高值”给出了预测结果,同时,还对上述预测进行了结果检验。预测结果表明,中国化石能源消费即将见顶,一次能源消费将进入缓慢增长或维持阶段。到2040年,中国能源消费总量将达到40.2亿toe(57.4亿tce),是2015年的1.33倍。根据“核能低值”预测模型,到2040年,中国能源消费结构中,核能消费占比4.5%、非水可再生能源消费占比16.6%,非化石能源消费占比合计为29.5%。根据“核能高值”预测模型,到2040年,中国能源消费结构中,核能消费占比7.5%、非水可再生能源消费占比13.6%,非化石能源消费占比合计为29.5%。

5)2040年之前,中国核电大体可分为三个发展阶段:(1)2016-2020年,核电在建项目集中投产,另外,由于电力产能过剩严重,该阶段的新开工项目迅速减少;(2)2021-2025年,由于电力产能过剩严重,核电建设基本处于停滞期;(3)2025-2040年,电力过剩形势逐步缓解,火电退役替代和新增需求显现,核电建设重启。在“核能低值”模型中,该阶段核电新增装机容量将达到63.471 GW;在“核能高值”模型中,该阶段核电新增装机容量将达到133.055 GW。

6)根据世界铀矿经济可采储量、勘探开采及新增资源量、核能发电的增长情况、快堆技术研发及商业应用等情况,本文给出了世界铀资源储用比的预测数据。同时,在快堆大规模应用前,若因铀资源储用比因素导致铀矿价格上涨,本文给出了四种变量以平抑铀矿价格。总体来看,世界拥有充足的铀矿资源储备,可满足“铀基”核能的长期发展。本文预测,2040年之前的铀矿资源价格将难以回到2007年的高位。本文用核能消费量与铀资源消费量的比值定义了铀资源转化比指标,以衡量各国铀资源的转化效率,并对世界主要经济体的铀资源转化效率进行了比较。结果表明,中国铀资源转化比仅为世界平均值的56.6%,需要在乏燃料处理及燃料循环利用方面提升技术水平和处理能力。

核电在中国中长期能源供应体系中的作用

DOI: 10.16516/j.gedi.issn2095-8676.2016.03.002

CSTR: 32391.14.j.gedi.issn2095-8676.2016.03.002

The Role of Nuclear Power in China's Medium and Long Term Energy Supply System

-

摘要:

研究核电发展问题,需要放置于能源电力的宏观体系中予以综合考量。文章研究了中国电力的供需形势,建立了电力供需平衡模型,对2040年之前的电力供需情况进行了预测分析。在综合考虑11类边界条件,并参考主要发达经济体能源发展历史的基础上,建立了中国6类一次能源消费预测模型,对2040年之前的一次能源消费情况进行了预测,给出了“核能低值”、“核能高值”两类预测结果。分析了世界核电的发展历史,对其进行了五个阶段划分,并论述了各阶段的核电发展情况、发展驱动力、影响因素等问题,还研究了美国、法国、德国等三个典型国家的核电发展历史,总结了经验教训。研究了世界铀矿资源量及储用比情况,为衡量铀资源的宏观转化效率,定义了铀资源转化比指标,并对主要经济体进行了对比研究。上述研究的主要结论为:(1)中国化石能源消费将在2030年之前见顶,一次能源消费将进入缓慢增长或维持阶段;(2)中长期来看,核能、非水可再生能源将分担新增能源消费和化石能源替代需求;(3)在电力供应严重过剩的情况下,核电的大规模开工建设预计将延至2025年以后;(4)至2040年,中国一次能源消费总量预计将达到57.4亿吨标准煤当量(tce),其中,核能消费占比在4.5%~7.5%之间,非水可再生能源消费占比在13.6%~16.6%之间;(5)总体来看,世界拥有充足的铀矿资源储备,可满足“铀基”核能的长期发展,此外,2040年之前的铀矿资源价格也将难以回到2007年的高位;(6)中国铀资源转化比仅为世界平均值的56.6%,需要在乏燃料处理及燃料循环利用方面提升技术水平和处理能力。 Abstract:Studying the development of nuclear power needs to be placed in the macro energy system to take comprehensive consideration. In this paper, the supply and demand situation of China power supply is studied. And the power supply and demand balance model is established. Considering eleven kinds of boundary conditions and the reference basis of major developed economies energy development history, this paper establishes six energy consumption prediction models of primary energy consumption before 2040, and gives "nuclear low value" and "nuclear high value" two kinds of prediction results. This paper analyzes the history of the development of nuclear power in the world. According to the development characteristic of five stages, the paper discusses the driving force, influencing factors and other issues of deferent development stages of nuclear power. In the meanwhile, this paper also studies nuclear development history in three typical countries. In this paper, the world uranium resources and storage ratio are studied. At the same time, the conversion ratio of uranium resources is defined to measure the transformation efficiency of uranium resources. The main conclusions are as follows: (1) Chinese fossil energy consumption will peak in 2030, and primary energy consumption will enter or maintain the slow growth stage; (2) In the long term, nuclear energy and non-water renewable energy will share the new energy consumption and the substitution of fossil energy needs; (3) In power surplus situation, large-scale construction of nuclear power is expected to be postponed until 2025; (4) To 2040, total energy consumption Chinese is expected to reach 5.74×109 tce, and the nuclear energy consumption accounts for between 4.5% to 7.5%, and non-water renewable energy consumption accounts for more than 13.6% to 16.6%; (5) In overall, the world has plenty of uranium resources to meet the "uranium based" nuclear long-term development. In addition, the price of uranium resources before 2040 will not be returned to the high level in 2007; (6) Transformation of uranium resources in China is only 56.6% of the world average. And there is the need to improve the technical level and processing capacity in the spent fuel treatment and fuel cycle utilization. -

Key words:

- nuclear power /

- power supply /

- energy supply system /

- prediction model /

- uranium resources

-

图 2 中国6类一次能源消费预测(核能低值)

Fig. 2 Six kinds of primary energy consumption prediction in China (nuclear low value)

图 3 中国6类一次能源消费预测(核能高值)

Fig. 3 Six kinds of primary energy consumption prediction in China (nuclear high value)

-

[1] International Atomic Energy Agency. The power reactor information system [DB/OL]. https://www.iaea.org/pris/. [2] International Atomic Energy Agency. Advanced reactors information system [DB/OL]. https://aris.iaea.org/. [3] BP P L C. Statistical review of world energy 2016 [DB/OL]. http://www.bp.com/. [4] The World Bank. World Bank national accounts data [DB/OL]. http://databank.shihang.org/. [5] International Monetary Fund. Gross domestic product, constant prices [DB/OL]. http://www.imf.org/. [6] European Union. On the limitations of certain pollutions into the air from large combustion plants, directive 2001/80/EC of the European parliament and of council [R]. Brussels: European Union,2006. [7] U.S. Energy Information Administration. World gross domestic product (GDP) by region expressed in purchasing power parity [DB/OL]. http://www.eia.gov/. [8] United Nations. World Population Prospects(2015)[R]. New York: United Nations, 2015. [9] U.S. Energy Information Administration. International energy outlook 2016 [R]. Washington: U.S. Energy Information Administration, 2016. [10] U.S. Energy Information Administration. Monthly energy review [DB/OL]. http://www.eia.gov/. [11] 中华人民共和国国家统计局. 综合能源平衡表 [DB/OL]. http://data.stats.gov.cn/. [12] 中华人民共和国国家统计局. 分行业增加值 [DB/OL]. http://data.stats.gov.cn/. [13] Destatis. Stromabsatz und erlöse der elektrizitätsversorgungs-unternehmen: Deutschland, Jahre, Abnehmergruppen [DB/OL]. https://www.destatis.de/. [14] OECD, IAEA. Uranium 2014: Resources, Production and Demand [R]. Moulineaux, France:OECD&IAEA,2014. [15] IAEA. Original resources of uranium deposits [DB/OL]. https://www.iaea.org/. [16] OECD, IAEA. Uranium 2011:resources, production and demand [R]. Moulineaux, France:OECD & IAEA, 2011. -

图(4)

计量

- 文章访问数: 426

- HTML全文浏览量: 126

- PDF下载量: 40

- 被引次数: 0