下载:

下载:

-

电力供应的利用在新加坡的高速经济发展中,发挥了重要的作用。居民及商业对供电可靠性的要求日趋提高,同时也希望能享受到更好的电价,积极促进经济稳定发展。

新加坡政府认为,建立高效率、现代化、高可靠兼顾的电力系统,构建现代化机制的竞争性的电力市场,同时通过产业结构的重整以及公司化运作,可以提高电力产业的整体效率。在此背景下,在上世纪末,新加坡启动了电力体制改革并取得了良好的效果与宝贵的经验。

现今,中国电力体制改革迈入深水区,中共中央、国务院下发了《进一步深化电力体制改革的若干意见》(中发〔2015〕9号文),以解决制约电力行业科学发展的突出矛盾和深层次问题,促进电力行业又好又快发展,推动结构调整和产业升级。

本文通过分析新加坡电力市场化改革的情况,通过学习新加坡20年电力市场化改革的经验教训,加深对我国进一步深化电力体制改革的理解和认识。

-

1995年之前,新加坡电力工业的发、输、配都由国家以国有企业承担。从1995年10月起,新加坡政府开始改革,由上至下综合电力供应产业以促进发电与供电分销的市场竞争,即在电网公司和用户间增加私人零售商。1998年4月1日,建立电力供应批发市场,新加坡电力供应交易中心开始运作。揭开了电力体制改革的序幕。

在改革的背景下,新加坡电力逐步完成厂网分离、成立监管机构与能源市场公司,发电和零售企业私有化。目前已经成为高度市场化的成熟市场,市场高效运行。其间关键事件的主要历程及规划如下所示:

1995年——厂网分离,公用事业局(PUB)企业化,大士能源及其他发电公司相继脱离公用事业局成为独立法人,成立新加坡电网公司(SPG)。

1998年——前电力市场开始运作,零售市场开放给大於5 MW的客户。

2001年——监管机构和运营机构分离,能源市场管理局(EMA)和能源市场公司(EMC)成立,零售市场开放给大於2 MW的客户。

2003年1月——新电力市场正式开始运作,零售市场逐步开放。

2008—2009年——发电公司私有化:淡马锡通过国际招标,将三家主要发电公司分步出售给外国投资者,完成主要发电公司的私有化。

2017年——全电量零售:由发电公司主导的零售公司负责零售,(预计最早在2017年,放开全部电量的零售业务,包括家庭用户)。

-

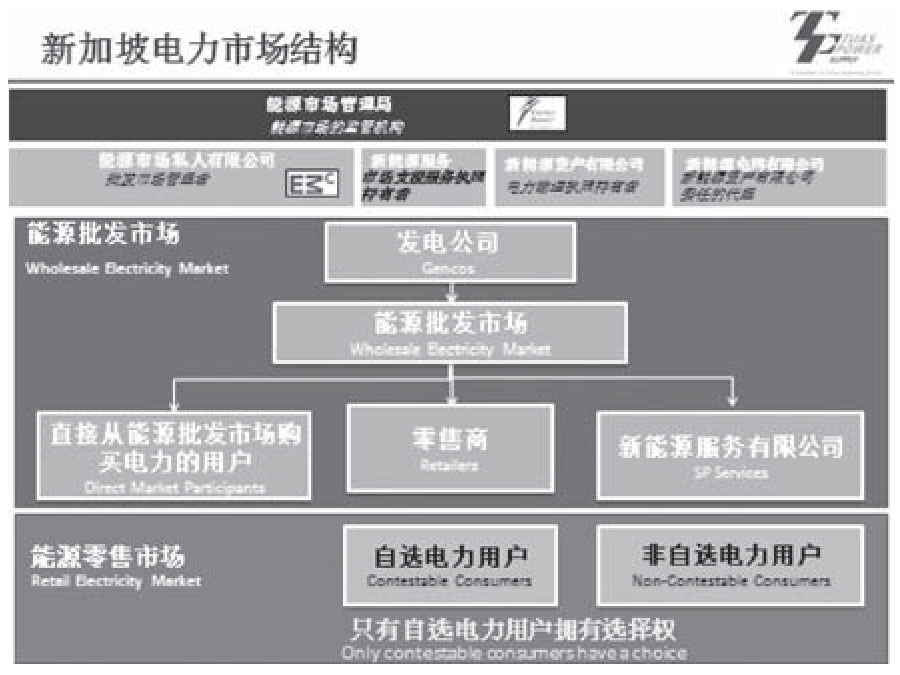

改革后新加坡逐渐形成了较为成熟、各方定位明确的电力市场,结构如图1所示:

图 1 新加坡电力市场结构图

Figure 1. Structure Diagram of Singapore's Electric Power Market

从电力市场参与主体及其定位、职能来看,呈现出监管得力、市场多元、结构完善的特征,其中各部分的状态如下所示:

1)能源市场管理局:属于政府机构,新加坡电力行业的监管者,保护用户的利益,确保可靠和安全的电力供应系统,促进电力市场的竞争。以监管者的身份为成熟市场提供适度监管,以确保国家能源安全和能源市场的运作。

2)新能源资产有限公司:旧称为新加坡电网公司,拥有电力供应网络,负责把电力从发电公司输送给用户,仍是淡马锡公司,属垄断企业,每年营运成本和回报率由能源管理局批准,其精力放在提升服务品质、发展智能电网方面。

3)发电公司:从事发电行业,在批发市场以竞争的方式成批出售电力,利用完备的金融市场,为广大消费者提供有竞争力和稳定的电力价格。

4)电力零售公司:从事售电业务,从电力批发市场成批地购买电力,设计成符合自选电力供应用户需求的电力供应配套,转卖给用户。

5)能源市场私人有限公司:负责批发市场的运作和管理,确定电价和提供市场信息,为电力市场参与者提供登记开户及交易结算。同时也以市场运营者的身份为成熟市场提供适度监管。

6)新加坡能源服务有限公司:市场支援服务执照持有者,负责进行记录用电量、处理用电量数据、协助自选电力供应用户向电力批发市场购买电力,扮演着初始零售商的角色,以管制电价供应电力给非自选电力供应的用户。

-

目前新加坡共有十家发电公司,核准总装机13 466.5 MW,实际总装机为12 861.5 MW。新加坡2013、2014年电力最高负荷达6 613 MW、6 850 MW,仅为实际装机容量的50%左右,电力供应充裕,属典型供大于求的市场。

-

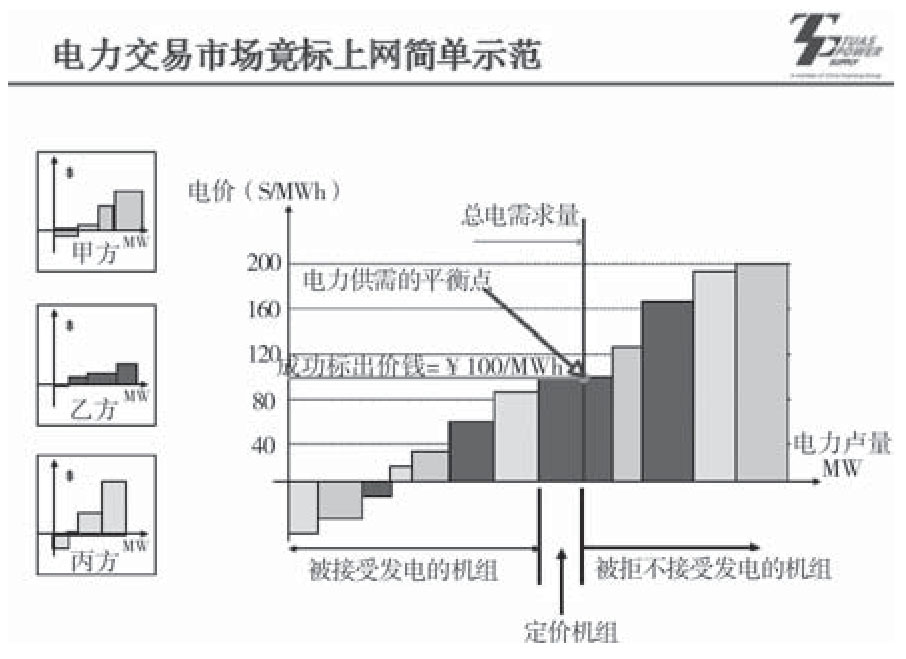

新加坡电力市场的交易运作以电力需求及其变化为导向,以实时竞价,实时电力市场的形式来完成这个过程。如图2所示,随着电力需求(竖线)的增大减小(左右平移),电力产量相应变化以达到电力供需平衡点,而此时若某发电公司(如乙方紫色条柱显示)预设的平衡点发电量的电价报价被成功确认标出(30 min报价1次),则市场上其他各发电公司就以该机组电价作为标准电价与电力零售公司或客户在交易平台进行批发交易,如果电力需求的加大(竖线右移),供需平衡被打破,需要更大发电量对应机组进行匹配,从而达到新的供需平衡点并标出新的平衡点发电量电价报价(如甲方蓝色条柱显示),推高市场交易电价标准,反之亦然。

图 2 电力交易市场竞标示意图

Figure 2. Diagram of Electric Power Market Bidding

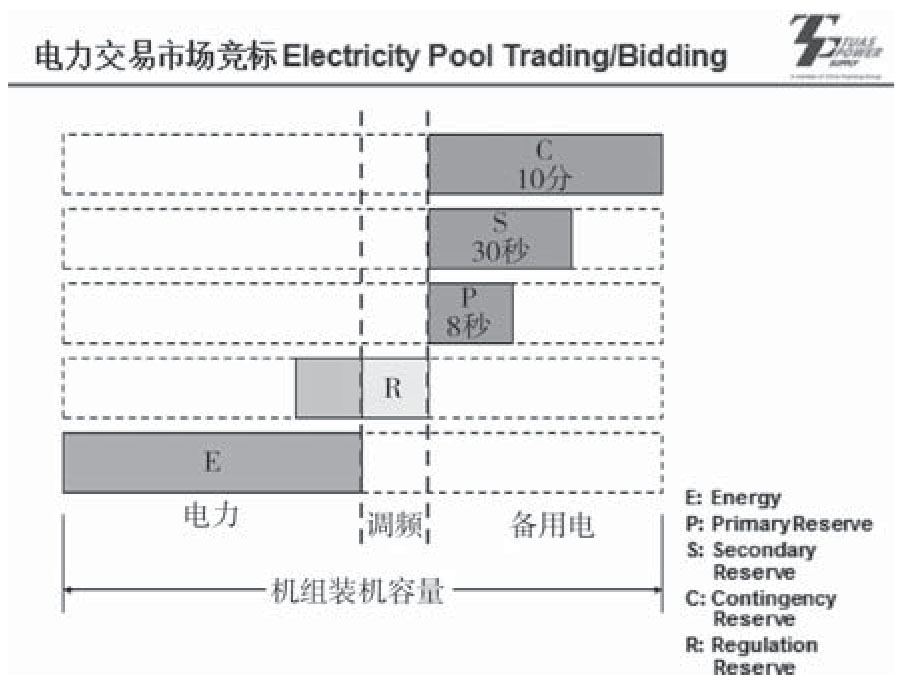

与电力交易相应的辅助服务交易也通过竞价成交以满足电网安全稳定运行的要求,如图3所示,系统调频、备用容量均可以在市场上进行交易,发电公司通过衡量参加电力交易或辅助服务交易的价格差异,合理分配机组容量以实现收益最大化,从而解决了辅助服务的市场化问题。

图 3 辅助服务交易示意图

Figure 3. Diagram of Ancillary Service Transactions

-

由于新加坡电力体制改革完成后,电力工业非单纯国有制,而是各类多元化所有的企业进行经营,因此,理顺市场主体分配机制,综合考虑各方得失。其中各方市场主体利益分配机制如下所示:

-

到用户的电力价格为用户最终的电力价格,其中组成如下:

1)电力费:使用电力所需付的费用。

2)输送费:使用新能源资产有限公司电力输送网络所需付的费用。

3)市场支援服务费:使用新能源服务有限公司支援服务所需付的费用。

4)固定价差:出于固定合同。

-

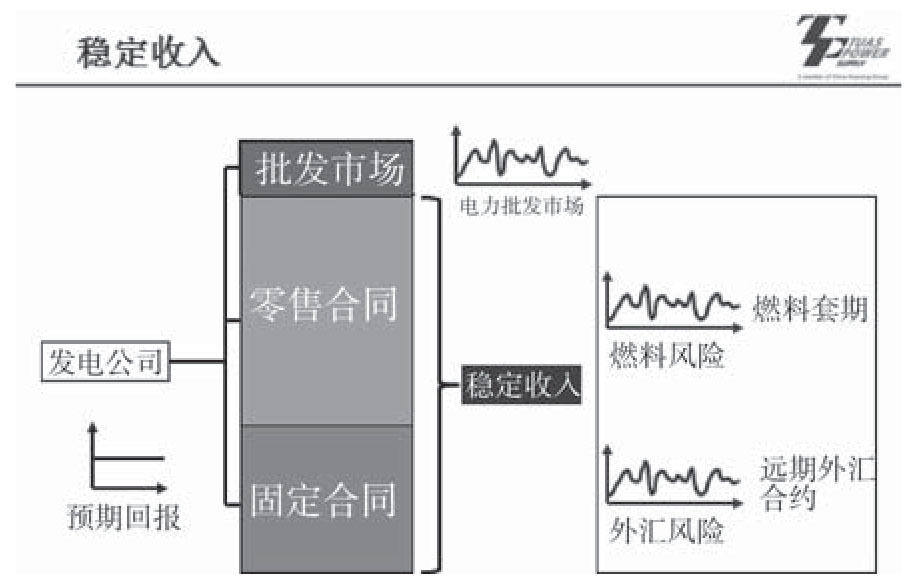

新加坡电力市场批发交易每半小时电价波动比较剧烈,最高电价可达最低电价的四倍左右,但发电公司可以通过燃料套期保值和远期外汇合约对燃料成本和汇率价格进行锁定以规避燃料风险和汇率风险,确保预期回报的实现,如图4所示。

图 4 新加坡发电公司交易合同图

Figure 4. Diagram of Singapore power company's contracts

新加坡发电公司参与批发市场交易的合同分为两类,如上图所示,一类是零售合同(即前文所述参与半小时电量交易对应的合同),另一类是固定合同(此类合同类似于国内的上网标杆电价合同,发电公司以能源市场管理局核定的相对固定的价格向批发市场提供电量)。两类合同可以视作新加坡电力市场的市场性和计划性并存的体现,其中参加零售合同的电量是完全按市场规律变化进行定价销售的,可以充分反映电力的商品属性,而参加固定合同的电量则主要是为了保障非自选电力用户(主要指居民或公益性用户)的利益避免因主要发电公司操控市场价格而受损。新加坡电力市场形成初期,其固定合同电量占全部电量的比例高达60%多,即使在2014年,固定合同占比也占40%。说明其早期的电力市场尚未成熟仍需要政府给予更多计划性的指导以确保非自选用户的权益不受损害,而随着市场的成熟度及非自选用户的承受能力的提高,市场性的零售合同所占比例逐渐接近甚至超过固定合同的比例,预计2016年固定合同占比将减少至全部电量合同的20%左右。

-

旧称为新加坡电网公司,拥有电力输配电网络,负责把电力从发电公司输送给用户,用户需向其缴纳电力输送费。

-

向用户提供记录用电量、处理用电量数据服务;协助自选电力用户向电力批发市场购买电力;以管制电价(固定合同)供应电力给非自选电力用户。其收益主要来源于提供上述支援服务所收取费用。

-

从电力批发市场成批地购买电力,设计成符合自选电力供应用户需求的电力供应配套方案,提供售电综合服务以赚取电力购销差价。电力零售公司通过为用户定制具有竞争力的固定价格(Fixed)、管制价格(Tariff)、指数价格(Index)、混合价格(Hybrid)等售电方案,不仅可为用户提供管理电表服务、阅读电表服务、开单服务收款服务,还可提供绿色能源方案、照明解决方案、自动阅读电表系统等增值服务。

-

非自选电力用户直接向新能源服务有限公司购买管制价格(固定合同)电力,其电价由能源市场管理局核定及监管。

自选电力用户可以直接从批发市场购买电力(向能源市场管理局申请执照并承担市场价格波动风险)、或向电力零售公司购买电力(价格风险由零售公司承担),或间接向批发市场购买电力(向新能源服务有限公司提出申请,承担市场价格波动风险)。

由此可见,新加坡电力体制改革使得电力工业的所有制发生变化,引入了更加灵活的市场竞争机制,以竞争为主的电力市场开始形成。由于具有供电分销的环节,使得各方利益分配需要精确设计,同时也要兼顾社会效益。

-

结合刚下发的《进一步深化电力体制改革的若干意见》(中发〔2015〕9号文)的总体思路和基本原则来看,新加坡电力市场化改革有不少经验可供我国借鉴:

在电力体制架构上,9号文提出深化改革的基础首先是政企分开、厂网分开,而新加坡电力市场化改革也是先把政府职能从企业中剥离出来,将电厂与电网分离,引入了民营资本加快电源建设发展。同时,采取了核定输送费的方法控制住中间环节(电网公司即新能源资产公司)输送电力的获利,而放开了两头的发电批发市场和用户零售市场竞争性交易环节电价,与9号文提出的管住中间、放开两头的体制架构的要求基本一致。

在改革过程中,新加坡在电力市场化改革中采取了循序渐进,保障民生的办法,在能源市场管理局的监管调控下,通过电力批发市场上固定合同和零售合同的比例的逐步调整,避免了占发电市场主体的大发电公司操控批发市场电价谋取不正当利益的情况发生,确保了居民、公用事业、公益性服务等用户的用电价格平稳市场化过渡,也符合9号文所提出的坚持区分竞争性和垄断环节及坚持保障民生的基本原则。

从电力体制改革近期的7个重点改革任务来看,其中理顺电价(单独核定输配电价)、完善市场化交易机制(建立辅助服务分担共享新机制)、建立相对独立电力交易机构(将电网企业承担的交易业务与其他业务分开以实现相对独立运行)、推进售电侧改革等等方面,均可以从新加坡电力市场化改革的经验和办法中找到相应的参照,比如新加坡电力市场由能源市场管理局核定输电费,形成了辅助服务交易市场,建立了能源市场私人有限公司(EMC),培育了6家主要的电力零售公司从事竞争性售电业务等等。

诚然,不可否认的是由于资源禀赋、能源结构及地理幅员的不同,新加坡电力市场和我国电力市场情况也存在不少差异:

首先是新加坡缺乏一次能源,主要发电燃料是管输天然气(马来西亚、南苏门答腊、西纳杜那)及LNG(2013年5月开始供气),各大发电公司的发电成本基本相当,使其易于在批发市场上形成公平竞争,而我国的电源结构比较复杂,既有廉价水电,也有高价的核电、气电,既有国家扶持补贴的风电、光伏等新能源发电,也有国家控制发展的煤电、抽水蓄能等。因此如何形成相对公平的多元化竞争性电价是本轮电力体制改革的难点之一。

其次,从电网公司的输配电价核定方面,我国由于幅员辽阔,资源及负荷呈逆向分布,形成“西电东送”等远距离大容量电力输送格局,交直流混合运行的电网结构异常复杂,加大了核定电网公司设备资产及输配电价的难度,且由于政企职能不分,电网公司承担了大量的关系国计民生的公益性电力保障工作并通过交叉补贴实现盈亏平衡,而且9号文还提出了有序放开增量配电业务,因此如何核定交叉补贴、配电费在输配电价中的份额也是本轮电力体制改革中的难点。而新加坡电网由于网架规模小、发展成熟、输配电网一体运营、电网投资有限,因此较为容易核定出稳定合理的输配电价。

最后,在能源消费方面,新加坡的企业和社会的电价承受能力与我国也有很大不同,用户的节能减排意识及能源消费意识层次也有差距,因此我国的电力体制改革的重要任务之一就是通过阶梯电价等机制帮助用户竖立正确的能源消费观,同时还要兼顾行业差异、地区差异和经济承受能力差异等,引导建立起既具备市场竞争活力又能保障基本民生的零售电力价格机制。

-

1)引入相对开放的市场机制是电力体制改革的核心,但建立电力市场涉及各方利益得失相对复杂,电力供应涉及国计民生,社会效益巨大,应综合考虑采用循序渐进的方式。

2)在理顺电价,推进售电侧改革等方面是当前电力体制改革的主要任务,可借鉴新加坡的经验,稳定放开电力市场,培育电力零售公司,理顺输配电价,培养全民节能意识,逐步建立公平竞争的电力市场环境。

3)在电力体制改革中,电网公司的发展方向为:整合各类资源成为综合能源公司,以提供公共服务的最佳提供者为企业发展核心,提供高质量的服务。

新加坡电力体制改革的历程及启示分析

DOI: 10.16516/j.gedi.issn2095-8676.2016.01.008

CSTR: 32391.14.j.gedi.issn2095-8676.2016.01.008

Analysis of the Process and Inspiration of Singapore's Electric Power System Reform

-

摘要:

现今,中国电力体制改革深化发展,需要随之解决制约电力行业科学发展的突出矛盾和深层次问题,促进电力行业又好又快发展。在此背景下,文章简要概括和介绍了新加坡电力体制改革的情况。解构了改革后新加坡电力所有权和经营权的架构。研究电力体制改革后电力市场的结构与作用,讨论了新加坡电力体制改革的思路和利弊,同时对我国电力体制的借鉴作了初步分析,并为电力企业配合适应国内电力体制改革提供参考。 Abstract:Under the background of China's electric power system reform, the key problems which restrict the development of power industry must be solved to accelerate its development speed. According to this paper, the reform experience of electric power system in Singapore is briefly summarized and introduced, the structure and function of the electric power market after the electric power system reform is studied, the ideas and advantages or disadvantages of the electric power system reform in Singapore are discussed, which not only provide reference to China's electric power system development, but also provide reference for electric power enterprises to response to the electric power system reform. -

Key words:

- electric power system reform /

- electric power market /

- operating mechanism

-

[1] 甘洪霖. 新加坡电力市场及其信息化建设[J]. 电力信息化,2006(6):100-102. GAN Honglin. Singapore Electricity Market and Its Information Construction[J]. Electric Power Information Technology, 2006(6):100-102. [2] 辛能举. 新加坡电改之路[J]. 价格与市场,2011(11):38-40. XIN Nengju. Road of Singapore's Power Reform[J]. Price and Market,2011(11):38-40. [3] 徐志斌. 国外电力发展对我国电力改革新启示[J]. 企业改革与管理,2015(5):154-155. XU Zhibing. The New EnlightenmEnt of Foreign Power Development to China's Electric Power Reform[J]. Enterprise Reform and Management,2015(5):154-155. [4] 高山. 新加坡的电力市场与电力市场改革[J]. 电力需求侧管理,2002,4(4):58-61. GAO Shan. Power Market and Power Market Reformation of Singapore[J]. Power Demand Side Management,2002,4(4):58-61. [5] 中共中央国务院. 进一步深化电力体制改革的若干意见[L]. 中发〔2015〕9号文,2015-03-15. -

图(4)

计量

- 文章访问数: 1078

- HTML全文浏览量: 207

- PDF下载量: 85

- 被引次数: 0