-

习近平总书记在2013年9月和10月先后提出了了丝绸之路经济带和21世纪海上丝绸之路的战略构想,成立了亚洲基础设施投资银行和丝路基金,“一带一路”是世界上跨度最大的经济走廊,沿线国家和地区中沿线覆盖总人口44亿人,经济总量29万亿美元,其中相当多的国家为新兴经济体和发展中国家,基础设施薄弱,电力比较缺乏,具有无限商机。

在”一带一路”的建设过程中,基础设施互联互通是优先领域,其中涉及到大量的能源建设项目,“一带一路”战略为中国电力企业“走出去”,“实现国际化”带来重大机遇。

印度尼西亚是东盟最大的经济体,人口众多,基础设施薄弱,电力投资需求巨大,是21世纪海上丝绸之路上重点投资国家,本文采用分层评估评价方法,对印度尼西亚电力投资环境进行研究,对该国的能源和电力项目投资环境进行客观、全面和准确的归纳,趋利避害,为国内能源企业投资印度尼西亚提供参考和借鉴。

-

印度尼西亚位于亚洲东南部,地跨赤道。与巴布亚新几内亚、东帝汶、马来西亚接壤;与泰国、新加坡、菲律宾、澳大利亚等国隔海相望,是世界上最大的群岛国家。陆地面积约190万km2,海洋面积约316.6万km2(不包括专属经济区)。2014年印度尼西亚总人口约为2.53亿人。

印度尼西亚是东盟最大的经济体。农业、工业、服务业均在国民经济中发挥重要作用。印度尼西亚2006—2014年的GDP年平均增长率为5.8%,即使在2009年全球经济危机,印度尼西亚的经济增长也是可观的,2014年人均GDP为3 512美元[1]。

对外贸易在印度尼西亚国民经济中占重要地位,政府采取一系列措施鼓励和推动非油气产品出口,简化出口手续,降低关税。主要贸易伙伴为日本、中国、新加坡、美国。外国投资主要来源国为新加坡、日本、英国、韩国。

-

印度尼西亚是一个总统制共和国,印度尼西亚在民主转型后,积极推进改革,治理腐败问题,维护社会稳定,不断提升国家公共服务部门的治理水平。总体来讲,印度尼西亚的政府越来越趋于稳定,政党之间合作走向成熟。对外商投资环境有利。但仍局部存在社会治安和恐怖袭击的风险,对中国企业而言,印度尼西亚当地华人和其它种族之间的关系是特别需要警惕问题。依据中国社科院发布的2014年国家风险评级综合排名,印度尼西亚在全球36个国家中排名16,风险级别为BBB,为中等风险级别。

印度尼西亚近年的政策连续性较好。2015年标准普尔对印度尼西亚的信誉等级(外币)分别为BB+。穆迪对印度尼西亚的主权信用评级为Ba1,展望为稳定发展。惠誉公司对印度尼西亚国家信用评级为BB+。印度尼西亚在175个国家中排名第107位,说明印度尼西亚的腐败问题相当严重,腐败会增加企业经营成本。

法律方面,印度尼西亚是行政,立法和司法三权分立的联邦国家。拥有比较完善的法律和司法系统,以及有国家部委,省级政府以及地方政府的各种行政法规和条例。印度尼西亚在透明国际的司法独立性142个国家的排名为76位,在东盟国家中排名第5位。

-

企业运营和服务方面,印度尼西亚在开办企业领域,注册步骤和材料准备相对复杂,对外资注册公司有一定限制(东盟排名第6,世界排名第155)。在登记产权领域比较复杂(东盟排名第8,世界排名第117)。在办理施工许可领域,程序较复杂,耗时长,在有些地区申请批准成本很高(东盟排名第9,世界排名第153)。另外,印度尼西亚的建设项目采购系统很复杂,相关的行业信息基本上获取难易程度根据行业的不同而不同,有部分是印度尼西亚文书写。印度尼西亚劳动力素质较低,但外籍劳工使用受限。

经营成本方面,在纳税领域,印度尼西亚税收制度分为个人和企业所得税两种,为累进制。印度尼西亚的纳税总额占毛利润的31.4%。报税事务所需时间较长、手续繁杂(东盟排名第9,世界排名第160)。

基础设施方面,印度尼西亚的国际港口主要集中在爪哇—巴厘岛,苏门答腊岛,并且国际大型海港不多,网络欠发达;大型国际航空港少,地面交通发展不均衡;通信基础设施建设薄弱,通讯技术和普及率相对较低。

-

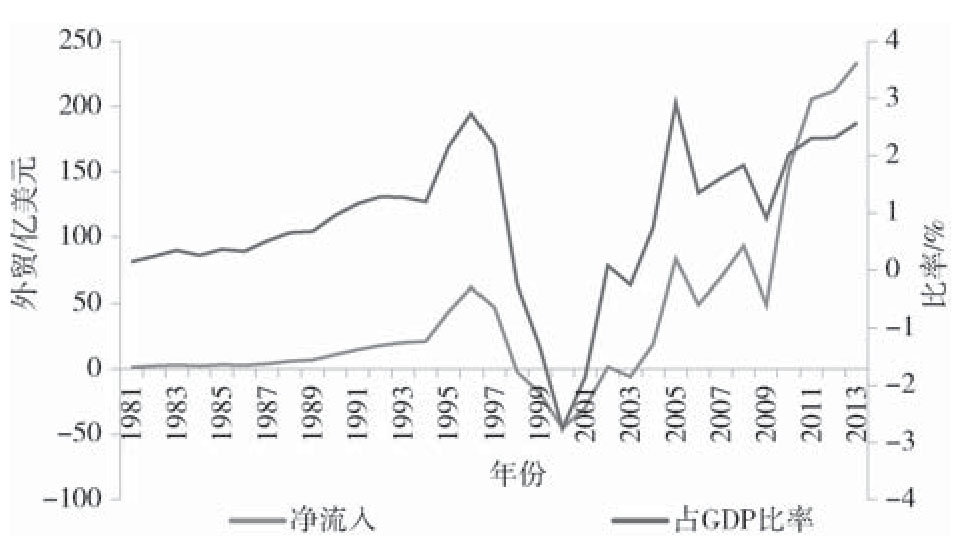

印度尼西亚鼓励外商投资,2004—2013年,年平均FDI净流入约117亿美元[2](现值),但呈现不稳定性。2013年FDI净流入约233多亿美元,在东盟10国中排第2位,列新加坡之后,为新加坡的33%。说明印度尼西亚在东盟国家中较其它国家更吸引外资的。历年印度尼西亚的FDI统计见图1。

图 1 历年来印度尼西亚FDI统计

Figure 1. Indonesia FDI Statistics Over the Years

-

发电及用电方面,截止2014年底,印度尼西亚全国发电装机容量达到39 257 MW,全年售电量为198 602 GWh,人均发电量832 kWh,仍然处于较低的水平。全社会最大负荷为33 321 MW[3]。

输电方面,印度尼西亚全国电网由国有输电公司PLN负责和运行,其输电网电压等级由70 kV、150 kV、275 kV以及500 kV等构成。截至2014年底,印度尼西亚电网500 kV输电线路总长5 053 km,275 kV输电线路总长1 374 km,150 kV输电线路总长29 353 km,70 kV输电线路总长4 125 km。

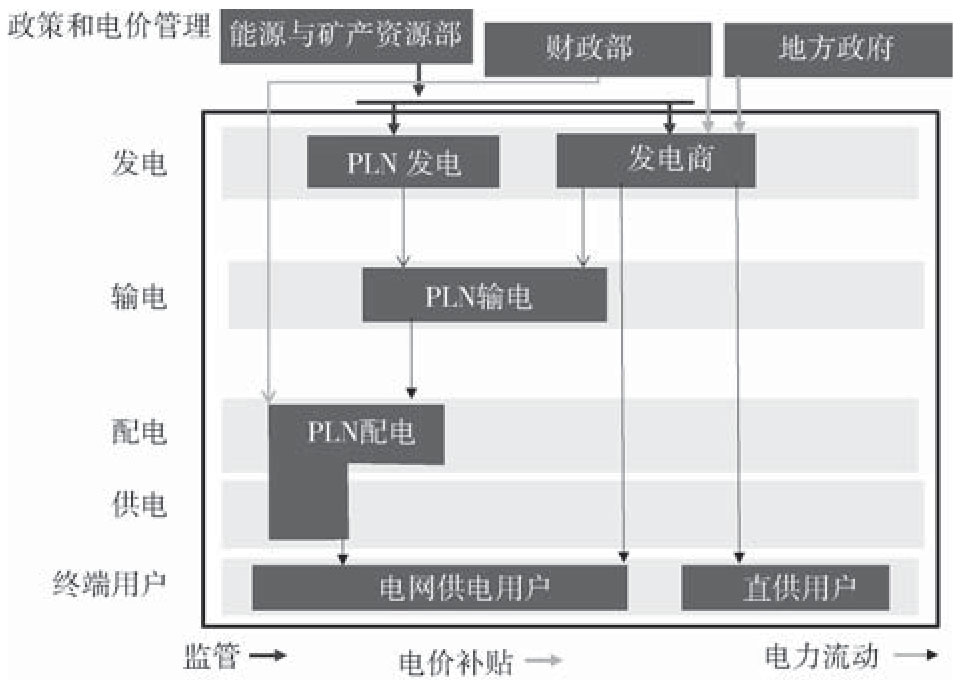

电力体制方面,能源与矿产资源部是印度尼西亚电力工业的行业管理机构。发电由PLN和IPP构成,输电和配电以及零售主要有PLN运行和管理。IPP也可以获得零售供电执照,直供用户或网供用户。电力体制示意图如图2所示。由于一直以来印度尼西亚的电力销售价格低于电力成本价格,印度尼西亚国家和地方财政对PLN和合格的独立供应商提供发电和供电补贴。

图 2 印度尼西亚电力工业结构

Figure 2. Indonesia Power System Structure

2009年修改电力法律使印度尼西亚地方权力机构有权给私人行业颁发电力营业执照,原则上可以通过私人公司向地方提供电力,但PLN仍有提供服务的优先权,只有在PLN放弃权利时其它企业才可以提供供电服务。中国华电公司获得印度尼西亚为外国企业颁发的第一份电力运营许可执照。

-

电力政策方面,印度尼西亚IPP项目的上网电价在招投标阶段已经明确了,随意变动的可能性很小。

电力市场风险方面,印度尼西亚的发电市场前景较大,规划新增的装机容量规模较大,发电市场竞争不是特别激烈。但在执行合同领域效率较低(东盟排名第8,世界排名第172)。

环境政策方面,在非温室气体排放和碳排放领域,除满足环境监管要求以外,近期并没有排放收费的立法或政策意向[4]。

电力成本方面,印度尼西亚的电力成本平均单位造价为999美元/kW。在现有PPA机制下,独立发电商由PLN提供发电的燃料,燃料成本按PPA规定的公式传递给PLN,不受燃料价格波动的影响。电力行业的运行维护成本与人力成本和材料成本有关,近年来增长偏高。

电力资源方面,印度尼西亚是世界煤炭第二大出口国,可再生能源也很丰富。而输电通道资源领域,受土地使用权以及通道上植物或其它物体相关的法律和政策限制。另外,印度尼西亚是多岛国家,受多种地形条件限制,输电通道资源较有限。

电力市场收益方面,印度尼西亚全国的传统发电资源的资产净收益率按12%~14%考虑,新能源的内部收益率按12%考虑,电网的资产收益率按7.6%考虑。

-

从电力增长空间来看,稳定的GDP增长预示电力需求的稳定增长。印度尼西亚2013年的人均用电量约为785 kWh,占新加坡的人均用电量的9.25%。人均装机容量约为0.205 5 kW,为新加坡的8.7%。有较大的电源和负荷增长空间。

电力投资需求来看,印度尼西亚在2015—2025年需新增装机7 000 MW[5],每年电网投资为3.4亿美元。PLN的2015—2024年发电项目规划中常规水电约6 422 MW,微小型水电共889 MW,地热发电4 815 MW,有较大空间。另外,在东盟互联项目中,有4条处于规划阶段。

-

目前,国内外已有不少针对国家或地区的整体投资环境的研究。其中,较有影响的有世界银行的《营商环境报告》,我国国务院发展中心投资环境评价模式和美国国务院投资环境年度报告[6]。世界银行的《营商环境报告》针对10个影响企业生命周期的因素进行评分,采用问卷的方式,量化采集数据,该方法需要投入大量的时间,人力和财力。但该方法样本覆盖很多不同的领域,容易造成误差,缺乏行业针对性,并没有针对电力工业进行专门研究;我国国务院投资环境评价模式针对10个指标用模糊数学理论对投资环境进行五个等级的评价,更强调对投资盈利、效率和市场需求等投资人所关心的因素进行研究。但是,该方法缺乏对政策,法律法规,涉外投资等宏观因素的考虑;美国国务院投资环境年度报告涵盖的因素较多,覆盖领域较广,侧重于对每个因素进行描述,但没有量化和排名,可操作性较低。

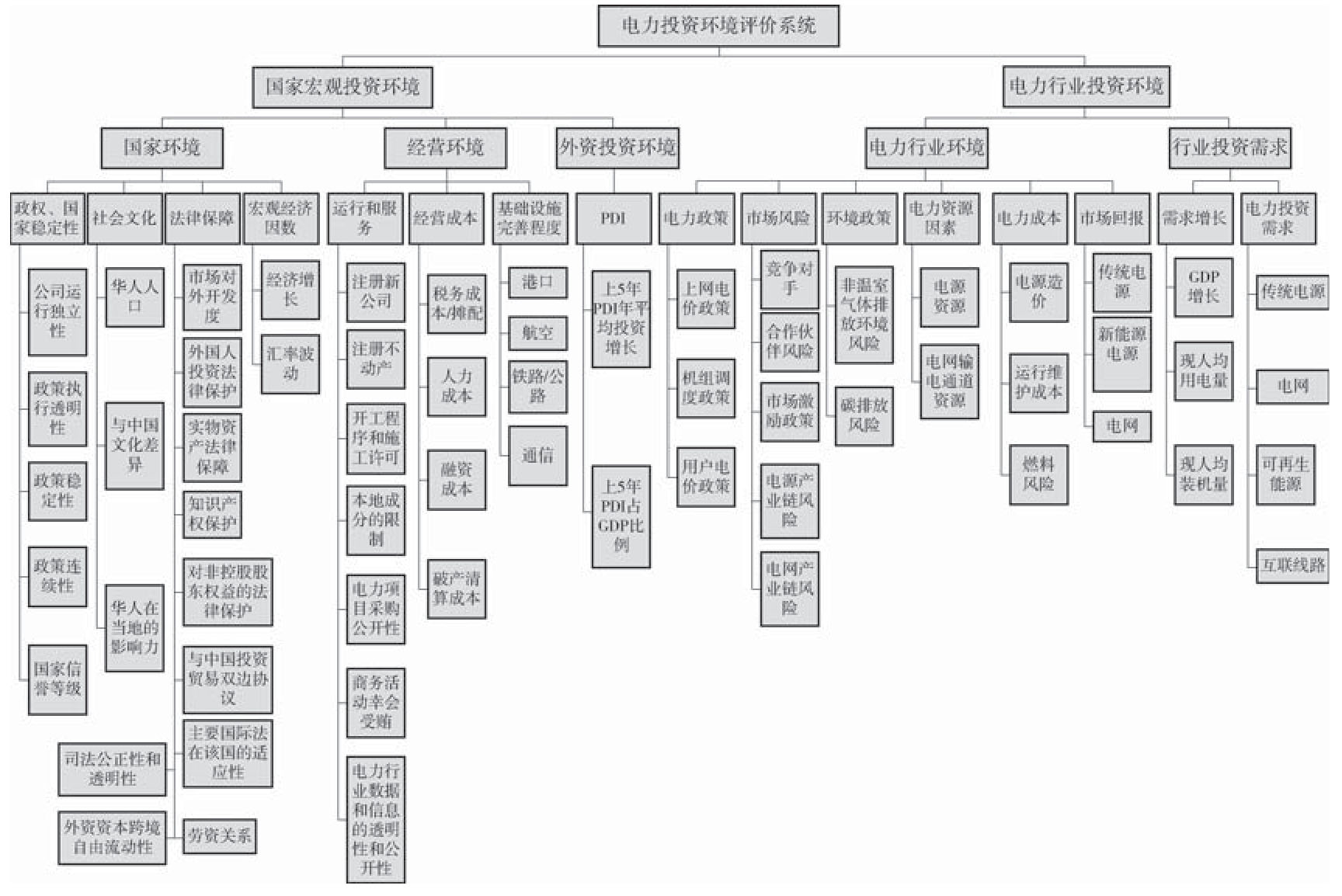

本文对以上典型的评价体系进行整合,总结其优点,提出一种适合电力行业的投资环境评价体系。该评价体系,在全面分析目标国家的宏观投资环境的基础上结合电力工业的特点,有针对性的对电力行业的微观投资环境进行分析。并将指标量化,无论是单个国家电力环境分析还是多个国家的电力环境比较,均有良好的应用价值。

本文设计的电力行业投资环境评价体系,采用分层评估方法,将整个体系分3个层次:第1层分为国家宏观投资环境和电力行业投资环境2个大类;国家宏观投资环境的第2层分为国家环境,经营环境和外资投资3个小类,电力行业投资的第2层分为行业环境,投资需求2个小类;上述共5个小类中,每个小类均由第3层的多个指标构成(共计62个指标),每个指标分5个等级,由相应的具体的评分标准确定。另外,该评价体系也充分考虑了针对电力市场投资需求,投资盈利等投资人关心的指标。

-

以上62个因素均设计区间为0~5分的评分标准,例如“政府稳定性”评分准则为:

表 1 “政府稳定性”评分准则[7]

Table 1.

“The Government Stability” Scoring Criteria 分值 评分准则 0分 战乱 1分 政变多但能很快控制局面 2分 政变少但政府更替频繁 3分 政府更替以和平方式但政党政见分歧大 4分 政府民选 5分 政府民选且执政纲领透明稳定 其余61个因素评分准则参见《南方电网东盟电力投资环境专题研究》报告。

先对最底层的62个指标打分计算其平均值,即第3层因素得分;对于第3层因素给予权重加权平均获得第2层因素的得分;对第2层因素分配权重,加权获得该国的总分。

图 4 电力投资环境评价体系示意图

Figure 4. Electric Power Investment Environment Evaluation System Schematic Diagram

-

本文按上述的评价体系对印度尼西亚的电力投资环境进行评价,先对最底层的62个指标打分计算其平均值,即第3层因素得分;对于第3层因素给予权重加权平均获得第2层因素的得分;对第2层因素分配权重,加权获得印度尼西亚电力投资环境的总分。结果如表2~表7所示.

表 2 二级指标—电力投资机会得分

Table 2.

Secondary Index - Power Investment Opportunities to Score 电力投资机会 4.183 3 0.20 第3-4级因素 分数 权重 ·电力增长空间 4.333 3 0.55 GDP增长 3 0.33 人均用电量 5 0.33 人均装机容量 5 0.33 ·电力投资需求(2015-2025) 4 0.45 传统电源 5 0.25 国内电网 5 0.25 可再生能源 2 0.25 互联电网 4 0.25 表 3 二级指标-宏观投资环境得分

Table 3.

Secondary Index Score - Macro Investment Environment 宏观投资环境 3.200 0 0.20 第3-4级因素 分数 权重 ·政权/国家稳定性 3.3 0.25 政府稳定性 3.5 0.20 政策连续性 4 0.20 国家信任等级 3 0.20 公司运作独立性 3 0.20 政策制定和执行透明性 3 0.20 ·文化/信仰 2.50 0.20 华人人口 2 0.33 与中国文化差异 2 0.33 华人在当地的影响力 3.5 0.33 ·法律保障 3.75 0.30 市场开放 4 0.10 外国人投资法律保护 4 0.10 实物资产保障 3 0.10 知识产权保护 3 0.10 保护少数投资者 4 0.10 与中国投资贸易双边协议 4 0.10 主要国际法在该国的适用性 4 0.10 外汇跨境流动 4.5 0.10 劳资关系 4 0.10 司法公正性和透明性 3 0.10 ·宏观经济因数 3 0.25 经济增长 4 0.50 汇率波动 2 0.50 表 4 二级指标—经营环境得分

Table 4.

Secondary Index Score - Operating Environment 经营环境 2.768 75 0.20 第3-4级因素 分数 权重 ·运营和服务 2.785 7 0.35 开办企业 3 0.14 登记产权 2 0.14 办理施工许可 1 0.14 本地成分限制 4 0.14 电力项目采购公开性 4 0.14 商务活动行贿受贿 3 0.14 电力资讯可获得性 3 0.14 ·经营成本 2.125 0.35 纳税 1 0.25 人力资源成本 2 0.25 融资成本 3 0.25 解决破产 3 0.25 ·基础设施完善程度 3.50 0.30 港口 4 0.25 航空 4 0.25 地面交通 4 0.25 通信(e-services) 4 0.25 表 5 二级指标—外资投资分析得分

Table 5.

Secondary Index Score - Foreign Investment Analysis 外资投资分析 2.75 0.20 第3-4级因素 分数 权重 · FDI 2.75 1.00 FDI净流入占GDP比例 3.5 0.50 FDI增长 2 0.50 表 6 二级指标-电力行业环境得分

Table 6.

Secondary Index Score - Power Industry Environment 电力行业环境 3.719 2 0.20 第3-4级因素 分数 权重 ·电力政策变动 3.333 3 0.20 上网电价政策 3.5 0.33 机组调度政策 3.5 0.33 用户电价政策 3 0.33 ·市场风险 3.1 0.15 竞争对手 4 0.20 合作伙伴风险(执行合同) 2 0.20 市场激励政策 2 0.20 电源产业链风险 3.5 0.20 电网产业链风险 4 0.20 ·环境政策 4.5 0.15 非温室气体排放 4 0.50 碳排放 5 0.50 ·环境政策 4.5 0.15 电力资源因素 4.25 0.15 电源资源 5 0.50 电网输电通道资源 3.5 0.50 ·电力成本 3.833 3 0.15 电源造价 4 0.33 运行维护成本 3 0.33 燃料风险 4.5 0.33 ·市场回报 3.500 0 0.20 传统电源 3.5 0.33 新能源电源 4 0.33 电网 3 0.33 表 7 印度尼西亚电力投资环境评价得分汇总结果

Table 7.

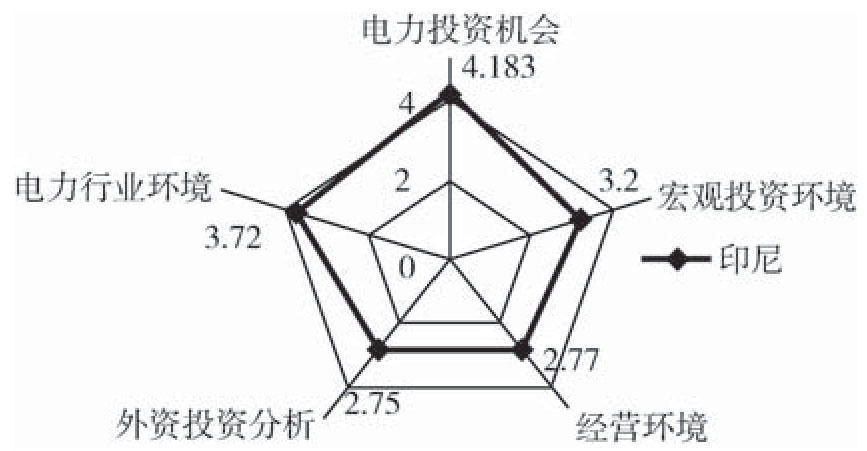

Indonesia Power Investment Environment Evaluation Score Summary Results 总分 3.324 25 二级指标 三级指标 得分 ·电力投资机会 4.183 3 电力增长空间 4.333 3 电力投资需求(2015-2025) 4.000 0 ·宏观投资环境 3.200 0 政权/国家稳定性 3.300 0 文化/信仰 2.5000 法律保障 3.750 0 宏观经济因数 3.000 0 ·经营环境 2.768 8 运营和服务 2.785 7 经营成本 2.125 0 基础设施完善程度 3.500 0 ·外资投资分析 2.750 0 FDI 2.750 0 ·电力行业环境 3.719 2 电力政策变动 3.333 3 市场风险 3.100 0 环境政策 4.500 0 电力资源因素 4.250 0 电力成本 3.833 3 市场回报 3.500 0 从表2中可以看出,印度尼西亚的最终得分约为3.32,显示印度尼西亚的电力投资环境较好;从图5清晰反映在二级指标上的优势和劣势:电力行业环境得分为3.72,说明电力行业环境较好,但外资投资少(2.75),经营环境一般(2.77),宏观投资环境一般(3.2),电力投资机会很多(4.18)。

图 5 印度尼西亚电力投资环境雷达图

Figure 5. Indonesia Power Investment Environment Entirely

-

从宏观环境来说,印度尼西亚社会稳定,国家发展需求较高,对外资的吸引力越来越高,与中国关系较平稳。但是其经营环境一般,投资时需要关注。整体来看,印度尼西亚的宏观投资环境居中。

从电力环境来说,印度尼西亚的电力工业政策稳定,电力需求巨大,电力行业环境较好。整体来看,印度尼西亚的电力行业投资环境较好阶段。

主要风险点为:通货膨胀带来的经营成本风险;企业运营和服务涉及到的各方面要素与东盟其它国家相比处于中等偏下的水平;经营成本水平较高,运营和服务水平一般;基础设施不完备;腐败较严重等。

总体来讲,印度尼西亚电力投资潜力大,在国家政策扶持下可以考虑为重点投资国家。

印度尼西亚电力投资环境评价

DOI: 10.16516/j.gedi.issn2095-8676.2016.01.006

CSTR: 32391.14.j.gedi.issn2095-8676.2016.01.006

Assessment of Investment Environment of Power Market in Indonesia

-

摘要:

印度尼西亚是东盟最大的经济体,对外贸易是印度尼西亚国民经济的重要组成部分,印度尼西亚也是中国电力企业海外投资的重点投资国家之一。文章对其电力市场投资环境作了全面分析,首先介绍了国家宏观投资环境,然后从现状、环境和需求三方面评价其电力行业环境,最后用量化的方法对其做整体评价。文章对印度尼西亚电力市场投资环境分析结果可为中国电力行业海外投资提供较好的参考和借鉴。 Abstract:Indonesia is largest economy unity in ASEAN, of which foreign trade is an important part. Indonesia is also one of the key investment countries for Chinese electric power enterprises' overseas investments as well. In this paper, we make comprehensive analysis of the investment environment of the power market. Firstly, we introduce the national macro investment environment; secondly, electric power industry environment is analysed from the status quo, environment and demand three aspects. At last we make the assessment using quantitative method. The result will provide a good reference to Chinese electric power enterprises. -

图 4 电力投资环境评价体系示意图

Fig. 4 Electric Power Investment Environment Evaluation System Schematic Diagram

表 1 “政府稳定性”评分准则[7]

Tab. 1.

“The Government Stability” Scoring Criteria 分值 评分准则 0分 战乱 1分 政变多但能很快控制局面 2分 政变少但政府更替频繁 3分 政府更替以和平方式但政党政见分歧大 4分 政府民选 5分 政府民选且执政纲领透明稳定  下载: 导出CSV

下载: 导出CSV

表 2 二级指标—电力投资机会得分

Tab. 2.

Secondary Index - Power Investment Opportunities to Score 电力投资机会 4.183 3 0.20 第3-4级因素 分数 权重 ·电力增长空间 4.333 3 0.55 GDP增长 3 0.33 人均用电量 5 0.33 人均装机容量 5 0.33 ·电力投资需求(2015-2025) 4 0.45 传统电源 5 0.25 国内电网 5 0.25 可再生能源 2 0.25 互联电网 4 0.25

下载: 导出CSV

表 3 二级指标-宏观投资环境得分

Tab. 3.

Secondary Index Score - Macro Investment Environment 宏观投资环境 3.200 0 0.20 第3-4级因素 分数 权重 ·政权/国家稳定性 3.3 0.25 政府稳定性 3.5 0.20 政策连续性 4 0.20 国家信任等级 3 0.20 公司运作独立性 3 0.20 政策制定和执行透明性 3 0.20 ·文化/信仰 2.50 0.20 华人人口 2 0.33 与中国文化差异 2 0.33 华人在当地的影响力 3.5 0.33 ·法律保障 3.75 0.30 市场开放 4 0.10 外国人投资法律保护 4 0.10 实物资产保障 3 0.10 知识产权保护 3 0.10 保护少数投资者 4 0.10 与中国投资贸易双边协议 4 0.10 主要国际法在该国的适用性 4 0.10 外汇跨境流动 4.5 0.10 劳资关系 4 0.10 司法公正性和透明性 3 0.10 ·宏观经济因数 3 0.25 经济增长 4 0.50 汇率波动 2 0.50

下载: 导出CSV

表 4 二级指标—经营环境得分

Tab. 4.

Secondary Index Score - Operating Environment 经营环境 2.768 75 0.20 第3-4级因素 分数 权重 ·运营和服务 2.785 7 0.35 开办企业 3 0.14 登记产权 2 0.14 办理施工许可 1 0.14 本地成分限制 4 0.14 电力项目采购公开性 4 0.14 商务活动行贿受贿 3 0.14 电力资讯可获得性 3 0.14 ·经营成本 2.125 0.35 纳税 1 0.25 人力资源成本 2 0.25 融资成本 3 0.25 解决破产 3 0.25 ·基础设施完善程度 3.50 0.30 港口 4 0.25 航空 4 0.25 地面交通 4 0.25 通信(e-services) 4 0.25

下载: 导出CSV

表 5 二级指标—外资投资分析得分

Tab. 5.

Secondary Index Score - Foreign Investment Analysis 外资投资分析 2.75 0.20 第3-4级因素 分数 权重 · FDI 2.75 1.00 FDI净流入占GDP比例 3.5 0.50 FDI增长 2 0.50

下载: 导出CSV

表 6 二级指标-电力行业环境得分

Tab. 6.

Secondary Index Score - Power Industry Environment 电力行业环境 3.719 2 0.20 第3-4级因素 分数 权重 ·电力政策变动 3.333 3 0.20 上网电价政策 3.5 0.33 机组调度政策 3.5 0.33 用户电价政策 3 0.33 ·市场风险 3.1 0.15 竞争对手 4 0.20 合作伙伴风险(执行合同) 2 0.20 市场激励政策 2 0.20 电源产业链风险 3.5 0.20 电网产业链风险 4 0.20 ·环境政策 4.5 0.15 非温室气体排放 4 0.50 碳排放 5 0.50 ·环境政策 4.5 0.15 电力资源因素 4.25 0.15 电源资源 5 0.50 电网输电通道资源 3.5 0.50 ·电力成本 3.833 3 0.15 电源造价 4 0.33 运行维护成本 3 0.33 燃料风险 4.5 0.33 ·市场回报 3.500 0 0.20 传统电源 3.5 0.33 新能源电源 4 0.33 电网 3 0.33

下载: 导出CSV

表 7 印度尼西亚电力投资环境评价得分汇总结果

Tab. 7.

Indonesia Power Investment Environment Evaluation Score Summary Results 总分 3.324 25 二级指标 三级指标 得分 ·电力投资机会 4.183 3 电力增长空间 4.333 3 电力投资需求(2015-2025) 4.000 0 ·宏观投资环境 3.200 0 政权/国家稳定性 3.300 0 文化/信仰 2.5000 法律保障 3.750 0 宏观经济因数 3.000 0 ·经营环境 2.768 8 运营和服务 2.785 7 经营成本 2.125 0 基础设施完善程度 3.500 0 ·外资投资分析 2.750 0 FDI 2.750 0 ·电力行业环境 3.719 2 电力政策变动 3.333 3 市场风险 3.100 0 环境政策 4.500 0 电力资源因素 4.250 0 电力成本 3.833 3 市场回报 3.500 0

下载: 导出CSV

-

[1] 印尼国家统计局. 2014年印度尼西亚能源及经济统计年鉴[K]. 雅加达,2015. [2] 印尼国家发展计划国务部. 2011—2025印度尼西亚经济发展规划[R]. 雅加达,2015. [3] 印尼国家电力公司. 2014年印度尼西亚国家电网公司统计年报[K]. 雅加达,2015. [4] 魏济民. 东盟国别法律风险评估报告[R]. 广州:华瑞兴律师事务所,2013. [5] 印尼国家电力公司. 2015—2024年印度尼西亚国家电力发展规划[R] . 雅加达,2014. [6] 杨秀梅. 海外电力投资开发体系研究[D]. 北京:中国矿业大学,2012. [7] 钟杰峰. 东盟电力投资环境专题研究[R]. 广州:南方电网有限责任公司. 2015:1-10. -

计量

- 文章访问数: 536

- HTML全文浏览量: 148

- PDF下载量: 57

- 被引次数: 0