-

OA:

https://www.energychina.press/ 开放科学(资源服务)二维码:

2095-8676 © 2021 Energy China GEDI. Publishing services by Energy Observer Magazine Co.,Ltd. on behalf of Energy China GEDI. This is an open access article under the CC BY-NC license (

https://creativecommons.org/licenses/by-nc/4.0/ ).2014年国家在深圳启动了输配电价改革试点,建立了基于有效资产核定准许收入的电价回报,电网企业传统盈利模式发生根本变化。在新机制下,如何提升资产管理效率,实现资产保值增值,已成为电网这一资产密集企业的重要课题。电网企业需要从最初只考虑技术角度的设备管理发展演变为考虑技术和经济综合最优的资产全生命周期管理。

国内电网企业安全、社会责任等要求较高,但经营意识相对较弱,资产全生命周期成本管控处以起步阶段,成本的分摊与归集仍处以试点阶段,未全面推广应用。

目前,电网企业现有成本归集方法在设备采购、建设阶段相对完整,但运维、退役处置的成本管理体系方法尚不完善。成本归集涉及部门多,跨部门业务流程未统一,缺少统一的覆盖全生命周期成本的资产成本分摊与归集标准,跨系统业务流程衔接不足,导致无法对资产运维费用、报废处置等成本进行有效归集与分摊,无法将全生命周期成本信息归集到具体资产上,难以满足资产管理精细化的要求[1-2]。此外,现有成本归集依靠信息化支撑不足,无法实现成本数据的自动获取,数据质量不高,全生命周期各阶段成本数据独立,且海量有价值的历史数据缺失,对LCC指导资产管理各项决策十分不利。

目前,全球主要知名电网企业均是按照ISO 55000国际标准构建了各具特色的资产管理体系。比如新加坡新能源电网公司在设备采购考虑设备全生命周期费用,资产价值管理、成本理念的文化在企业中深入人心,体现在员工资产管理责任心;香港中华电力公司建立了一套完整的综合管理体系(IMS)用来管理电网资产,在其业务领域制定了相关资产管理策略。在全生命周期成本管理方面,对资产的规划设计、物资采购、工程建设、维护运营、检修更新直至退役报废这一全生命周期进行综合管理。强调有效管理及监控开支,优化资产在各生命周期的资源运用。同时,国内外各先进电网企业均注重信息系统的建设及数据质量,强化各业务领域数据分析,提升科学决策能力和管理效率。

本文根据资产全生命周期管理涉及的设备初始投入、运维检修、故障处置、退运处置四个主要阶段开展研究,提出规范的覆盖资产全生命周期的成本分摊与归集方法,建立LCC模型,获取资产的全生命周期成本,以此为基础进行多维成本分建立成本分析模型,为成本归集及分析信息化系统建设提供业务解决方案,进而为决策管理提供准确的LCC成本信息。通过明确成本取得的业务流程、流程节点及表单,以上成本的归集与分摊已依托系统实现自动获取。

-

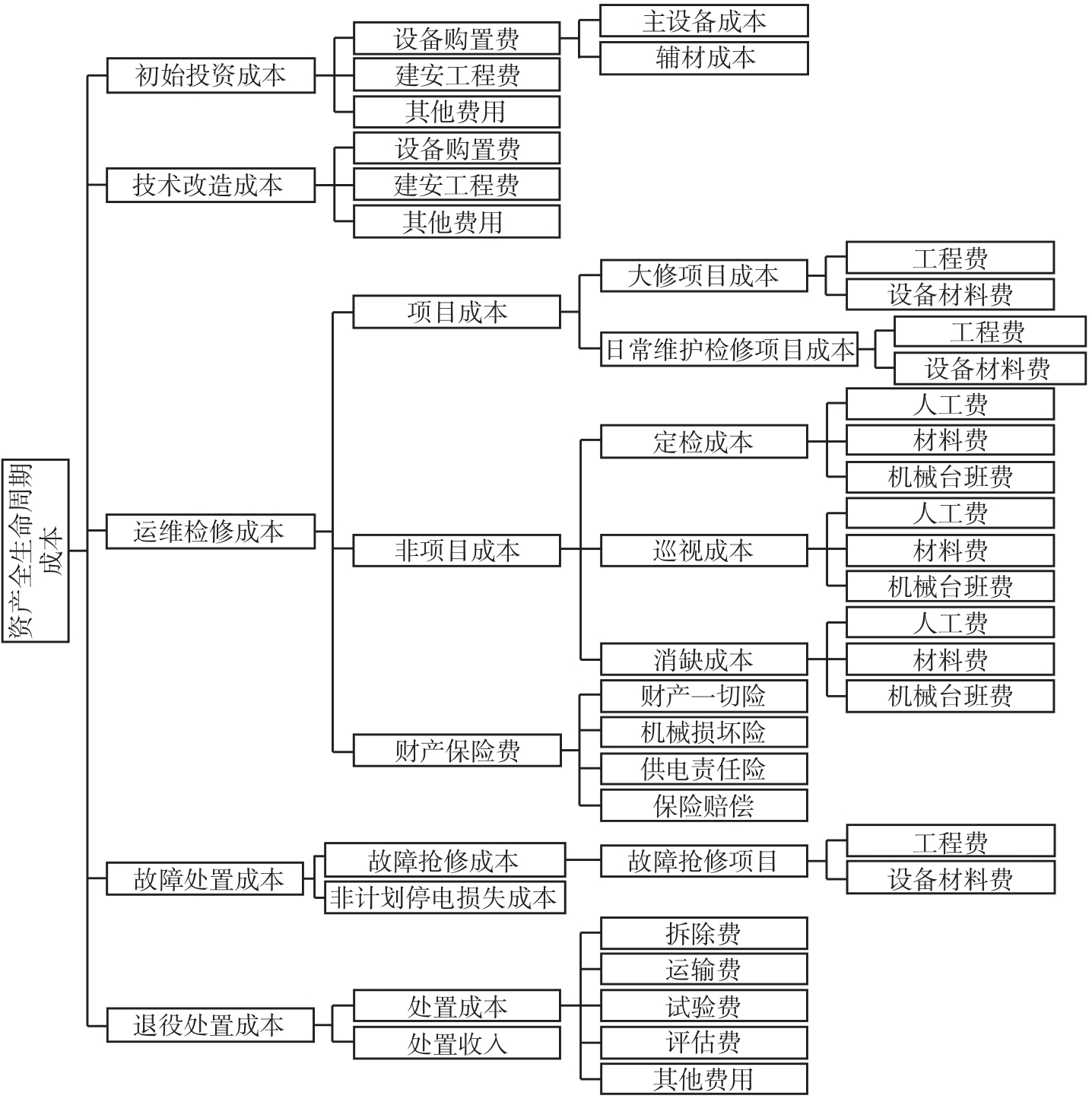

根据资产全生命周期管理的阶段[3-5],综合考虑成本特征及应用场景,将全生命周期成本拆分为初始投资成本(CI,Cost of Investment)、技术改造成本(CR,Cost of Renovation)、运维检修成本(CM,Cost of Maintenance)、故障处置成本(CF,Cost of Fault)和退役处置成本(CD,Cost of Disposal)五个成本项[6],具体如图1所示。成本信息来源于各个业务活动的开展,相关业务包括工程财务管理、设备维修管理、生产项目管理、仓储与配送管理及资产管理5个业务模块。

图 1 全生命周期成本构成表

Figure 1. LCC composition table

公式为:

((1)) 全生命周期成本的发生跟全生命周期管理环节有着对应关系。初始投资成本发生于规划计划、物资采购和工程建设环节;技术改造成本、运维检修成本和故障处置成本发生于运维检修环节;退役处置成本发生于退役报废环节。

-

初始投资成本是为形成新的资产所发生的成本,起点为资产的需求产生,终点为资产以预定状态投入生产使用,包括设备购置费、建安工程费和其他费用。其中,设备购置费又进一步分为主设备成本和辅材成本。

-

技术改造成本是因技术改造引起资产原值变动所发生的成本(不包括新增固定资产卡片的情形),包括设备购置费、建安工程费和其他费用。

-

运维检修成本是在资产运维检修管理环节中,为使资产基本保持原有实物形态和功能所发生的经常性成本。并可细分为大修、日常维护、定检、消缺、巡视,相关成本数据可通过关联项目或生产工单取得。

-

故障处置成本是当资产发生故障的时候,为使资产恢复到原有实物形态和功能所发生的成本,包括故障抢修成本和停电损失成本。故障抢修成本来源于故障抢修项目,包括工程费和设备材料费。停电损失成本来源于故障导致的售电损失价值及社会经济损失。

-

退役处置成本是指资产主要功能无法满足使用需要、丧失使用价值后因对退役资产进行处置所发生的成本,退役报废过程中若存在处置收入,则应抵减已发生的处置成本。其中,处置成本包括拆除费、运输费、试验费、评估费和其他费用。处置收入一般指该退役资产的拍卖收入。

-

通过分析成本发生环节,建立基于电网资产级设备的全生命周期成本归集模型[7],明确了具体归集项的取值原则和分摊方式。详见表1。

表 1 资产全生命周期成本归集模型

Table 1.

Asset LCC accumulation model 成本归集项 取值说明 初始投资成本 来源于初始固定资产卡片原值 技改成本 来源于因技术改造形成的固定资产原值增加。 日 常检 修成 本 项目类 大修 项目结算金额(立项时必须勾选资产级设备,通过该设备能够关联相关项目信息,结算时按资产原值比例分摊) 日常维护 项目结算金额(立项时必须勾选资产级设备,通过该设备能够关联相关项目信息,结算时按资产原值比例分摊) 非项目类 定检 通过工单关联资产级设备,输入人、机、材,系统自动按标准分摊。 消缺 通过工单关联资产级设备,输入人、机、材,系统自动按标准分摊。 巡视 通过工单关联资产级设备(可按类别勾选资产级设备),输入人、机、材,系统自动按标准分摊。成本分摊频率设定为1年。 故障检修成本 设备抢修成本 项目结算金额(立项时勾选资产级设备,结算时按资产原值比例分摊)。 退役处置成本 拍卖价格 退役资产级设备的拍卖价格(成本抵减项),按评估价格比例分摊至各单项资产。 -

初始投资成本下设三个子项:设备购置费、建安工程费、其他费用,初始投资成本项由三个子项汇总得出。初始投资成本应当等于资产级设备入账的固定资产原值。设备购置费下设两个子项:主设备成本和辅材成本。建安工程费由工程决算相应移交资产的建筑工程费和安装工程费取值。公式如下:

((2)) 式中:LCC设备购置费包括LCC主设备成本和LCC辅材成本。

((3)) ((4)) -

技改成本下设三个子项:设备购置费、建安工程费、其他费用,技改成本由三个子项汇总得出。技改成本应当等于资产原值增加的金额。设备购置费、建安工程费由工程决算相应移交资产的设备购置费和建安工程费取值。公式如下:

((5)) -

运维检修成本下设三个子项:项目成本、非项目成本和财产保险费,运维检修成本由三个子项汇总得出。公式如下:

((6)) -

项目成本下设两个子项:大修项目成本和日常维护检修项目成本,两个子项分别再设工程费和设备材料费。工程费依据工程资金结算金额汇总并关联到资产级设备,设备材料费以项目为归集单元汇总,再根据项目特性选择以下方法摊入资产级设备,原则上推荐按资产原值分摊。

-

非项目成本项包括来源于定检、巡视和消缺等成本。在完成人工标准费率、机械台班标准费率测算、按领料单汇总工单材料费后,可在系统内录入标准成本费率。通过生产工单关联资产级设备,按标准费率和实际工时分摊成本。

-

故障处置成本下设两个子项:故障抢修成本和停电损失成本,故障处置成本由两个子项汇总得出。公式如下:

((7)) 故障抢修成本来源于故障抢修项目成本,故障抢修项目成本包括工程费和设备材料费,公式如下:

((8)) 式中:工程费依据工程资金结算金额汇总并关联到资产级设备清单,设备材料费根据领料单汇总并关联到资产级设备清单,再根据固定资产原值分摊。

停电损失成本等于故障导致的售电损失价值,应按如下公式计算并关联到故障抢修项目的资产级设备清单。

((9)) 其中,停电时间按照故障引起的停电时间取值,如果停电由多台资产级设备引起,则按资产原值进行拆分,公式如下:

((10)) 用户电价,依据目录电价,按用电类别及电压等级选择适用的电价。

-

退役处置成本下设两个子项:处置成本和处置收入,公式如下:

((11)) 处置成本包括拆除费、运输费、试验费、评估费和其他费用,由固定资产清理费用汇总并关联到资产级设备清单,再根据固定资产原值分摊,公式如下:

((12)) 式中:拆除费、运输费、试验费、评估费和其他费用依据财务核算的固定资产清理费用取值。

处置收入依据退役设备的拍卖收入汇总并关联到资产级设备清单,再根据评估价值分摊,公式如下:

((13)) -

本算例以某500 kVGIS设备为例,应用本文提出的全生命周期成本归集与分摊方法,进行该GIS设备的全生命周期成本计算。

-

该GIS于1992年伴随变电站投运正式运行,初始投资成本CI=设备购置费+建安工程费+其他费用=6 300万元,该部分成本可直接通过资产级设备入账的固定资产原值取得,应用信息化手段直接获取。

-

该GIS曾在2011年安装GIS在线监测系统,技术改造成本CRI=设备购置费+建安工程费+其他费用=400万元,该部分成本可直接通过实施技改项目后,项目投产资产转固的GIS固定资产原值增加单取得,应用信息化手段直接获取。

-

经查询,该设备30年来通过项目立项产生的不定期检修费用总和为1 275万元。项目的工程费依据工程资金结算金额汇总并关联到资产级设备,设备材料费以项目为归集单元汇总,再根据项目特性选择以下方法摊入资产级设备,按资产原值分摊。

非项目成本通过信息化手段归集设备相关的工单取得,并按站内所辖资产原值分摊。其中年度日常巡视成本460人次·小时,每小时100元/人,年度日常巡视成本为4.6万元,30年共计138万元。周期性定检年度约为257人·小时,年度成本为2.57万元,30年共计77.1万元。

-

故障处置成本CF来源于故障抢修项目实际发生成本,归集方式同运维检修成本费用取63.99万元。因500 kVGIS故障负荷转供,停电未造成电网直接损失。

-

因该设备仍在运状态,暂未产生退役处置成本CD。按照GIS设备拆除及运输费用折算,并根据过往经验,500 kVGIS设备退役处理费用为:50万元。处置收入需按实际拍卖价折算。

基于以上分析,该500 kVGIS截至目前全生命周期已产生成本约为8 304万元。

-

本文通过建立LCC资产全生命周期成本分摊与归集模型,形成以资产级设备为归集单元,以项目、工单为载体的检修成本归集机制,通过固定资产卡片、检修业务活动收集资产成本归集信息,进而为电网规划设计、投资项目技术经济比选、设备采购、资产全生命周期成本管理评价等工作的决策及时提供准确的LCC成本信息。通过研究,实现单台设备的LCC成本归集,进而建立成本投入与电网资源贡献度之间的有机联系,在新形势下为公司投资策略、技术方案、采购等关键业务提供决策信息,实现电网资源在合理投入下的综合效益最大化,实现设备全生命周期内的成本最优,提升电网的服务水平。下一步,一是将以此为基础,形成规范的资产成本分摊归集企业标准;二是拓展LCC应用场景,将量化的LCC数据应用于技改检修、采购招标等场景,提供决策指导[8-10];三是依托信息化手段,打通各业务流程,实现LCC成本自动分摊与归集。

基于电网设备的资产全生命周期成本归集与分摊方法研究

DOI: 10.16516/j.gedi.issn2095-8676.2021.S1.008

CSTR: 32391.14.j.gedi.issn2095-8676.2021.S1.008

Research on Asset Life Cycle Cost Accumulation and Approtionment Method Based on Power Grid Equipment

-

摘要:

目的 资产全生命周期管理是提高资产成本效益的重要手段。为确保资产全生命周期成本最优化,精准分析资产全生命周期成本和使用情况,需要对全生命周期成本进行量化,提出一套具有可操作性的全生命周期成本的归集、分摊方法。 方法 通过对资产设备在全寿命周期内发生的直接费用、间接费用、及其他相关费用进行研究,规范资产全生命周期费用归集、分摊流程,优化完善资产全生命周期费用构成。 结果 通过完善归集分摊方法,可实现对设备全生命成本进行统计。 结论 为电网规划设计、投资项目技术经济比选、设备采购、资产全生命周期成本管理评价等工作提供辅助决策,推进资产全寿命周期管理实践。 Abstract:Introduction Life Cycle Asset management (LCAM) enables an organization to improve their asset potential or actual value. In order to ensure the optimization of the asset life cycle cost, and to accurately analyze the asset life cycle cost(LCC),it is necessary to quantify the LCC and establish a operable method for accumulate and apportion the LCC[ 1 ].Method By analysing the direct cost, indirect cost and other related cost in the whole life cycle of the asset equipment, we standardized the accumulation and approtionment process of the asset LCC, and optimized the composition of the asset LCC. Result By optimizing the accumulation and approtionment method, the whole LCC of equipment can be calculated. Conclusion It provides aided decision-making for power system planning and design, technical and economic comparison of investment projects, equipment procurement, LCAM evaluation, and promotes the practice of LCAM. -

Key words:

- life cycle cost(LCC) /

- cost accumulation /

- cost approtionment

-

表 1 资产全生命周期成本归集模型

Tab. 1.

Asset LCC accumulation model 成本归集项 取值说明 初始投资成本 来源于初始固定资产卡片原值 技改成本 来源于因技术改造形成的固定资产原值增加。 日 常检 修成 本 项目类 大修 项目结算金额(立项时必须勾选资产级设备,通过该设备能够关联相关项目信息,结算时按资产原值比例分摊) 日常维护 项目结算金额(立项时必须勾选资产级设备,通过该设备能够关联相关项目信息,结算时按资产原值比例分摊) 非项目类 定检 通过工单关联资产级设备,输入人、机、材,系统自动按标准分摊。 消缺 通过工单关联资产级设备,输入人、机、材,系统自动按标准分摊。 巡视 通过工单关联资产级设备(可按类别勾选资产级设备),输入人、机、材,系统自动按标准分摊。成本分摊频率设定为1年。 故障检修成本 设备抢修成本 项目结算金额(立项时勾选资产级设备,结算时按资产原值比例分摊)。 退役处置成本 拍卖价格 退役资产级设备的拍卖价格(成本抵减项),按评估价格比例分摊至各单项资产。  下载: 导出CSV

下载: 导出CSV

-

[1] ES-AENOR.Dependability management-Part3-3:application guide-life cycle costing:IEC 60300-3-3 [S]. Switzerland: International Electrotechnical Commission, 2017. [2] 《资产管理体系应用指南》编写组.资产管理体系应用指南 [M].北京:企业管理出版社,2016. Asset management System Application Guideline Authoring Group.Asset management System Application Guideline [M]. Beijing:Enterprise Management Publishing House,2016. [3] 帅军庆.电力企业资产全寿命周期管理:理论、方法及应用 [M].北京:中国电力出版社,2010. SHUAIJ Q.Power enterprise asset life cycle management:theory,method and application [M].Beijing:China Electric Power Press,2010. [4] 李根臣.电网企业固定资产管理研究 [D].北京:华北电力大学(北京),2007. LIG C.Research of fixed assets management in electric grids enterprise [D]. Beijing:North China Electric Power University(Beijing),2007. [5] 徐翀.全寿命周期成本管理在电力设备管理中的应用探讨 [J].中国电力,2010,43(3):72-74. XUC.Research of the application in power equipments’LCC management [J].Electric Power,2010,43(3):72-74. [6] 郭基伟,谢敬东,唐国庆. 电力设备管理中的寿命周期费用分析 [J]. 高电压技术,2003,29(4):13-15+37. GUOJ W,XIEJ D,TANGG Q. Life cycle cost analysis in electrical equipment management [J]. High Voltage Engineering,2003,29(4):13-15+37. [7] 张媛.基于灰色系统理论的电力设备全寿命周期成本评估及模型 [D].重庆:重庆大学,2008. ZHANGY. Electric power equipment’slife cycle cost assessment and model based on grey system theory [D].Chongqing:Chongqing University,2008. [8] 李效臻. 基于全生命周期的二次设备技改策略研究 [J]. 南方能源建设,2015,2(增刊1):212-217+225. LIX Z. Research on technical transformation strategy of secondary equipment based on the life cycle cost [J]. Southern Energy Construction,2015,2(Supp.1):212-217+225. [9] 黎洪光,林家俊,庄远灿,等. 基于全寿命周期成本的配电网合环运行经济性评估方法 [J]. 南方能源建设,2016,3(2):162-166+161. LIH G,LINJ J,ZHUANGY C,et al. Economic evaluation of closed loop operation of distribution network based on life cycle cost [J]. Southern Energy Construction,2016,3(2):162-166+161. [10] 张俊.基于全寿命周期成本(LCC)的变电站建设的决策分析 [D].重庆:重庆大学,2007. ZHANGJ. Decision-making analyseof electric substation’s construction based on life cycle costs [D].Chongqing:Chongqing University,2007. -

图(1) / 表 (1)

计量

- 文章访问数: 1264

- HTML全文浏览量: 254

- PDF下载量: 134

- 被引次数: 0