-

2019年(新冠肺炎疫情前),中国能源活动碳排放98亿t,占全社会碳排放比重约87%,其中能源生产与转换碳排放占比为能源活动碳排放的47%。在“双碳”目标下,能源是主战场、电力是主阵地、风光是主力军、新型电力系统是主方向。本文在“2030年碳达峰、2060年碳中和”战略目标下,分析非水可再生能源的需求空间、约束条件,系统性提出新能源发展的对策建议。

-

可再生能源含风能、水能、海洋能、潮汐能、太阳能和生物质能[1]:

1)水电。我国水电技术可开发量为687 GW,截至2021年底,我国水电装机容量约391 GW(其中抽水蓄能36 GW),可开发水电基本在高边坡、高海拔、大温差等高山深谷复杂区域,开发难度和成本高。

2)海洋能、潮汐能、生物质能不具备大规模开发的条件。

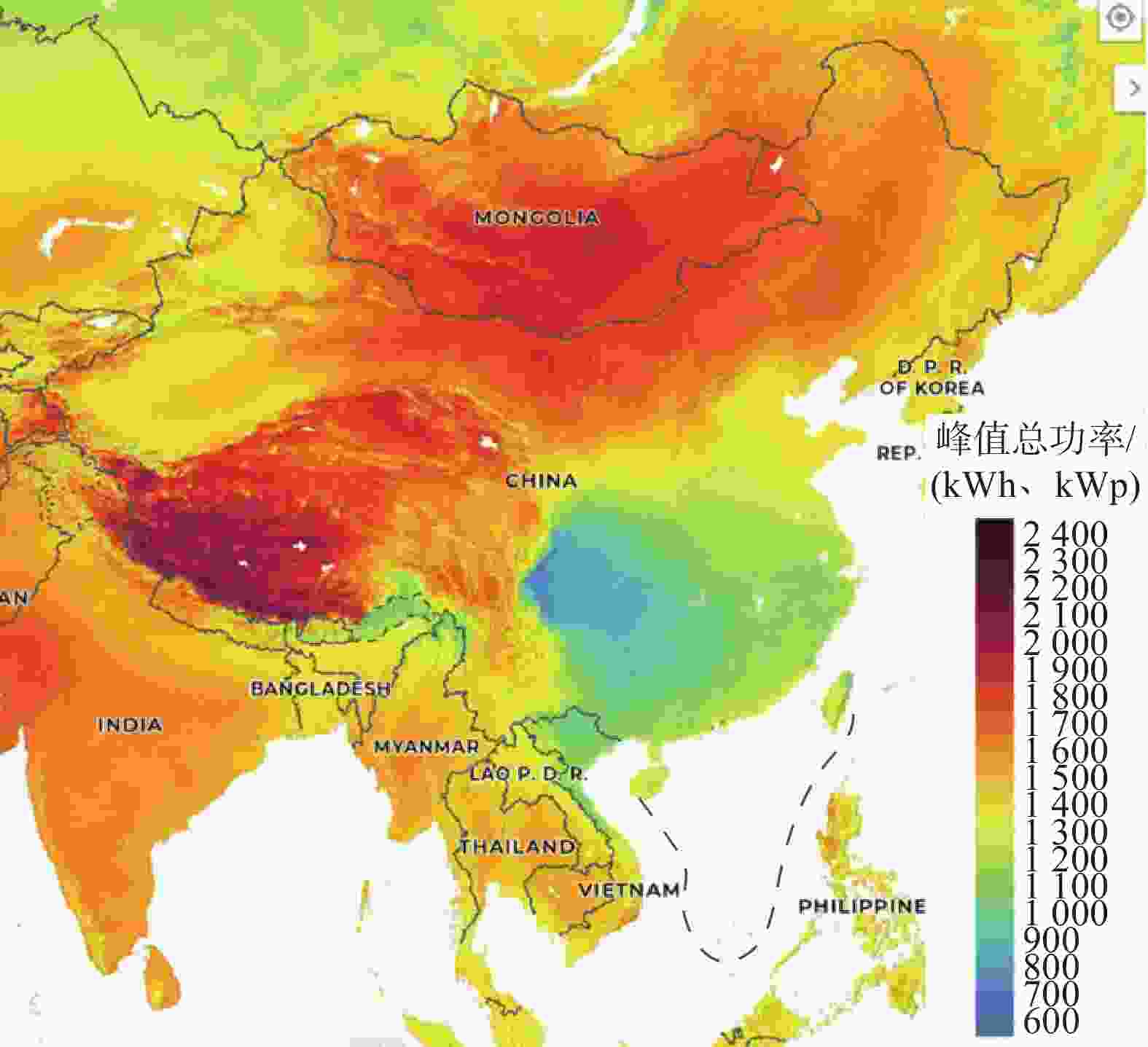

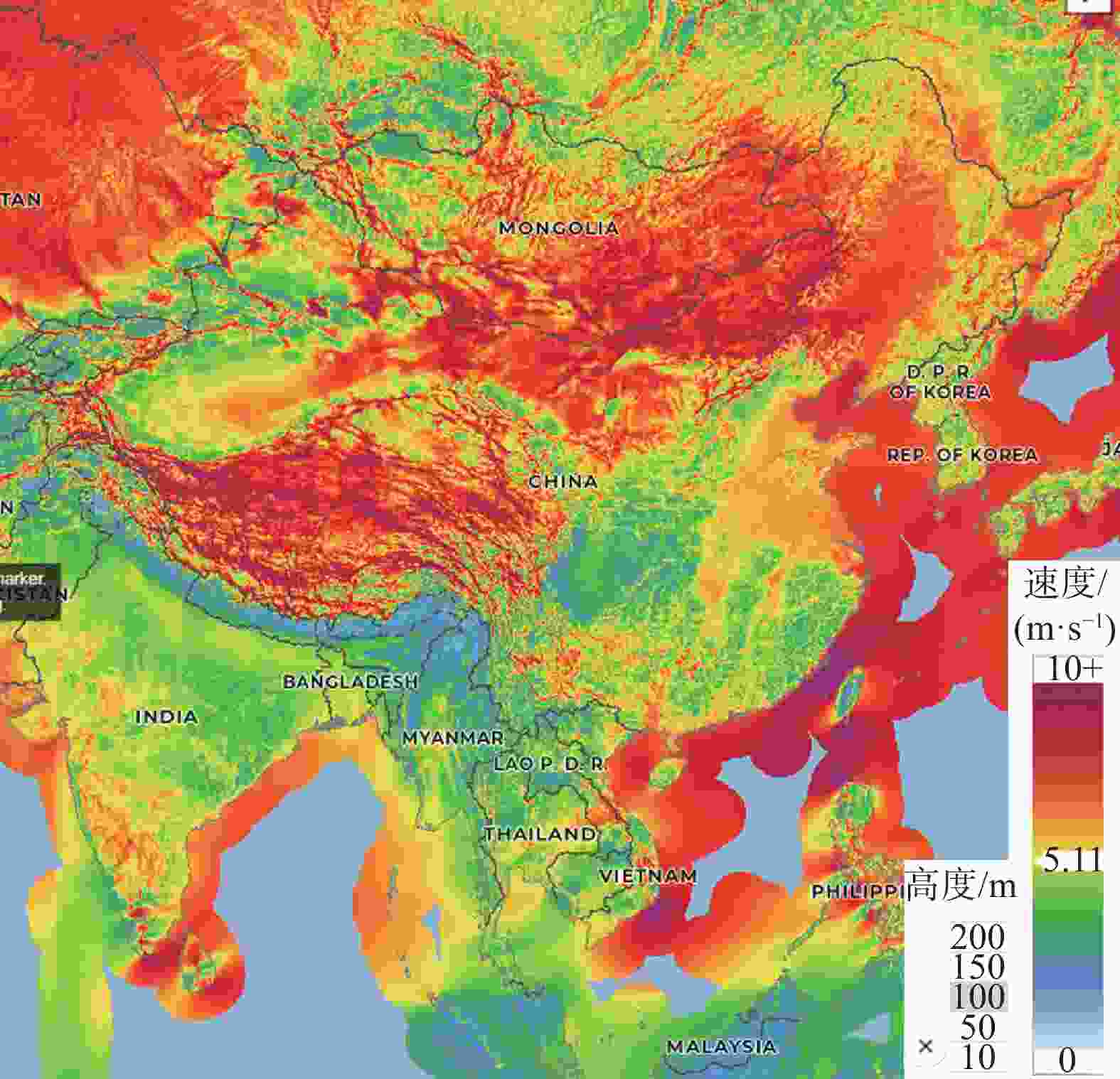

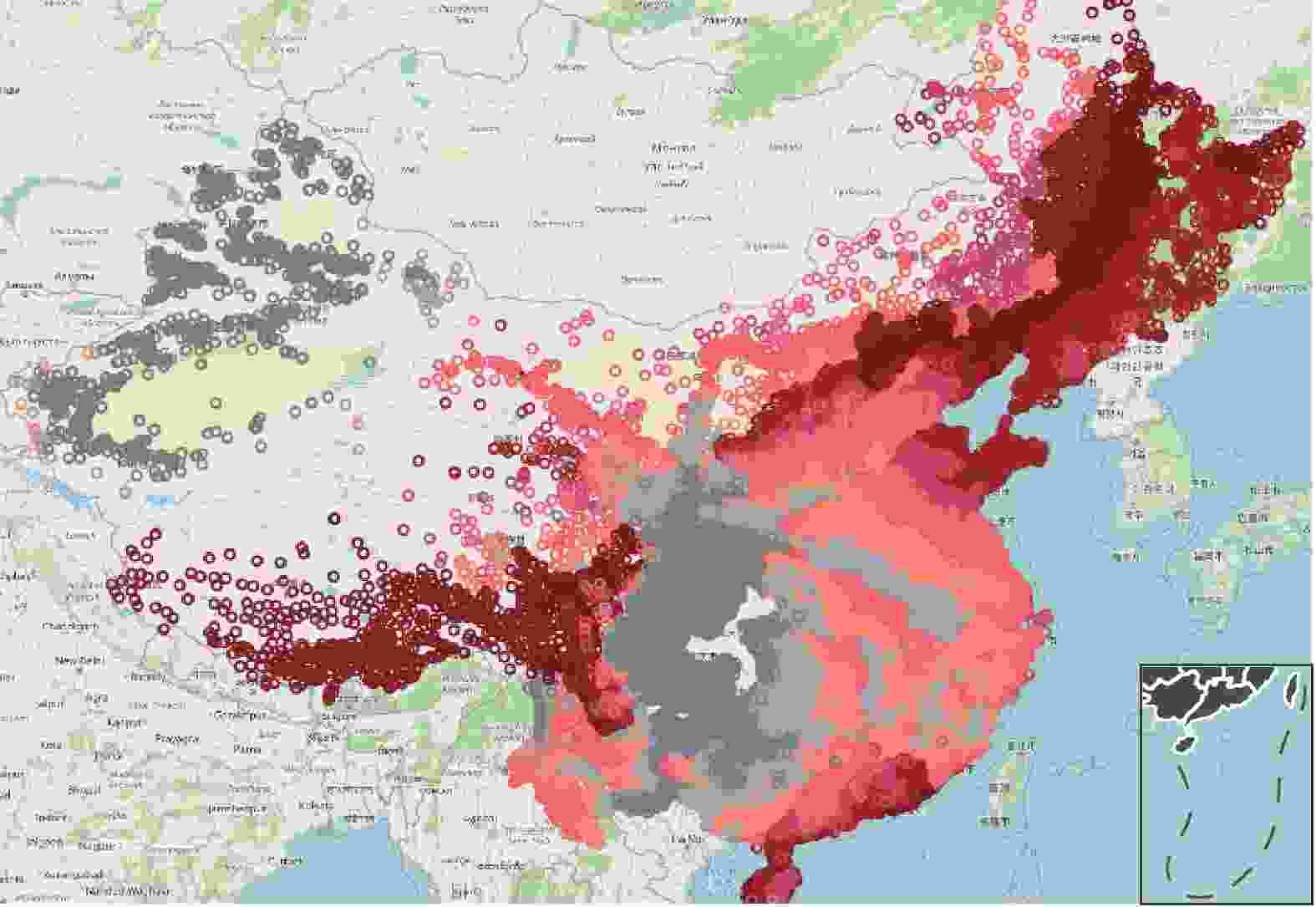

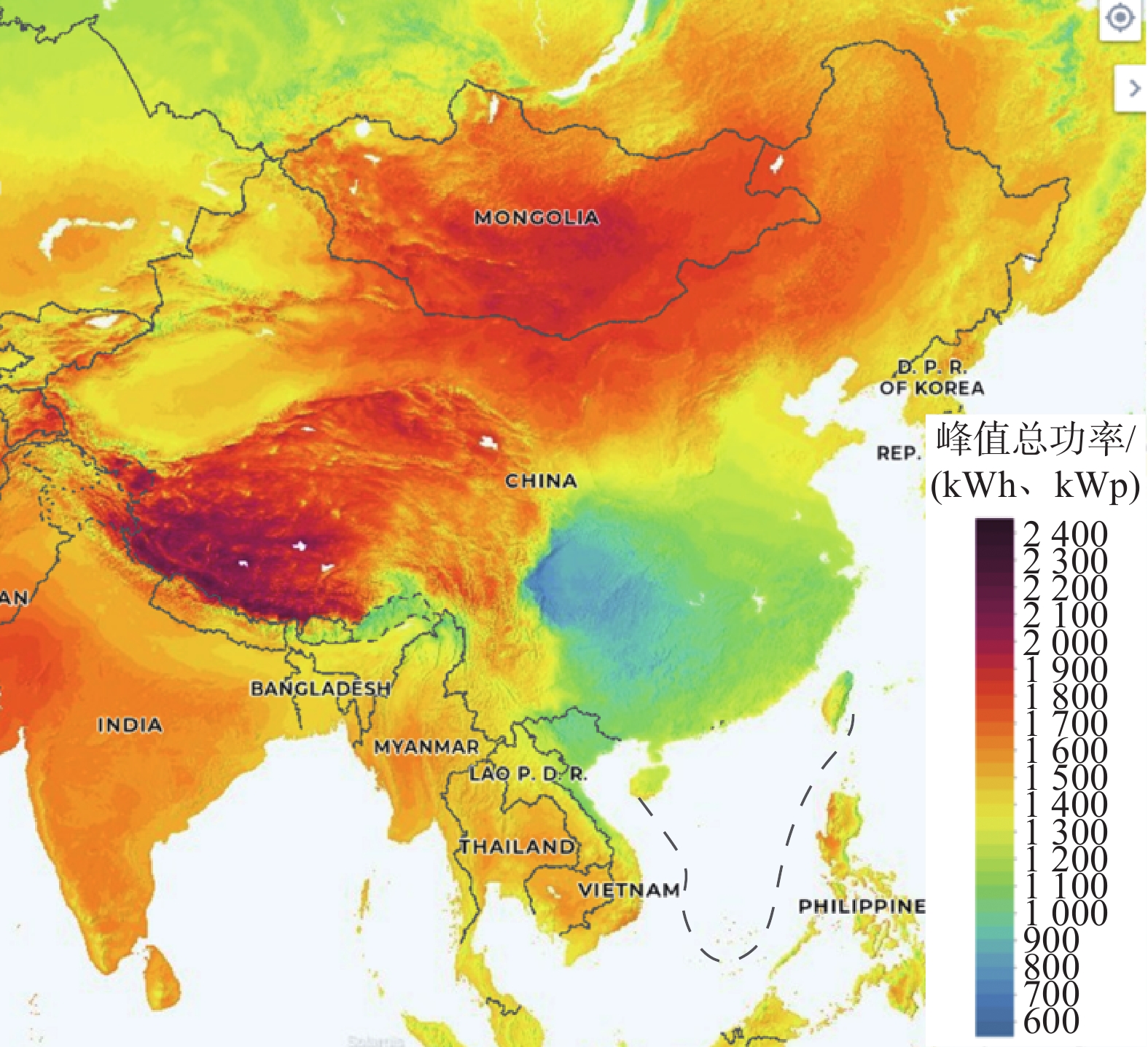

3)随着技术迭代,过去十年光伏发电度电成本降低超70%,风电度电成本降低超50%[2]。我国风、光资源分布见图1、图2,风、光资源主要分布在三北地区。虽然资源逆向分布,由于各省电价及非技术成本差异,各省风电和光伏发电逐步具备平价上网的条件,有的省份可低价上网。风资源分布不连续[3],随着风机大型化,各省具备经济开发条件的场址越来越多,海上风电也逐步实现平价;光资源分布相对均匀,同一乡镇向阳面资源差异不大,表1和图3分别测算了各省和各乡镇驻地光伏开发的经济性。

表 1 各省光伏发电效益情况表

Table 1. Photovoltaic power generation benefit of each province

省、自治区、

直辖市煤电标杆

电价/

[元·(kWh)−1]平均未衰减

利用小时数平均资本金

财务内部

收益率平均效益

系数安徽 0.384 4 1 154.25 7.54 0.99 北京 0.359 8 1 378.35 12.04 1.10 福建 0.393 2 1 177.12 9.10 1.03 甘肃 0.307 8 1 410.82 6.80 0.97 广东 0.453 0 1 170.53 15.41 1.18 广西 0.420 7 1 041.70 7.11 0.98 贵州 0.351 5 944.31 −2.53 0.74 海南 0.429 8 1 265.14 16.83 1.21 河北南网 0.364 4 1 316.92 10.57 1.07 河南 0.377 9 1 189.85 8.01 1.00 黑龙 0.374 0 1 531.81 20.06 1.27 湖北 0.416 1 1 080.31 8.00 1.00 湖南 0.450 0 986.00 7.54 0.99 吉林 0.373 1 1 517.66 19.30 1.26 冀北 0.372 0 1 496.65 18.25 1.24 江苏 0.391 0 1 199.43 9.62 1.04 江西 0.414 3 1 098.71 8.47 1.01 辽宁 0.374 9 1 488.47 18.39 1.24 蒙东 0.303 5 1 654.18 12.61 1.12 蒙西 0.282 9 1 705.41 10.80 1.07 宁夏 0.259 5 1 563.34 4.69 0.90 青海 0.324 7 1 610.75 14.67 1.16 山东 0.394 9 1 313.24 14.22 1.15 山西 0.332 0 1 469.04 11.28 1.09 陕西 0.354 5 1 235.88 7.10 0.97 上海 0.415 5 1 173.17 11.26 1.08 四川 0.401 2 978.80 3.71 0.87 天津 0.365 5 1 371.46 12.54 1.12 西藏 0.499 3 1 778.10 59.63 1.98 新疆 0.250 0 1 418.03 −0.07 0.79 云南 0.335 8 1 330.16 7.77 0.99 浙江 0.415 3 1 137.70 9.92 1.05 重庆 0.396 4 875.60 −1.22 0.77

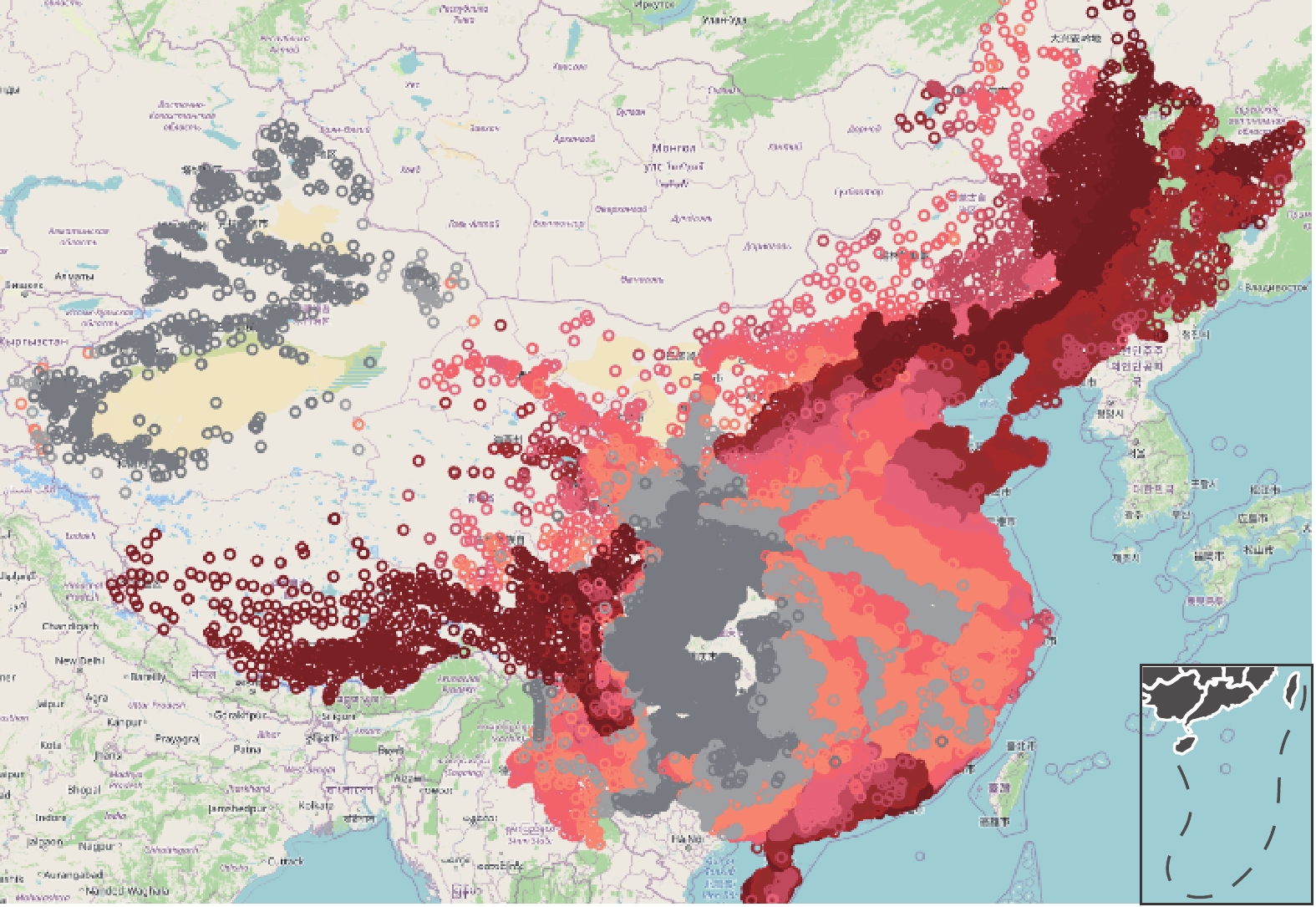

图 3 全国各乡镇政府驻地内部收益率指标示意图

Figure 3. Schematic diagram of internal rate of return of each township government station nationwide

综上所述,在新能源为主的新型电力系统中,光伏和风电是主力军。其中,风电更易受资源和场址的限制。

表1说明:

1)指标说明:“平均未衰减利用小时数”为该省各乡镇未衰减利用小时数的算数平均值;“平均资本金财务内部收益率”为该省平均未衰减利用小时数条件下的资本金财务内部收益率;“平均效益系数”为平均未衰减利用小时数/边际未衰减利用小时数。“边际未衰减利用小时数”为资本金财务内部收益率为8%时的未衰减利用小时数。

2)测算边界条件:电价取各省(自治区、直辖市)的煤电标杆上网电价(基准电价,含增值税,青海为平均上网电价);利用小时数取Global Solar Atlas 数据库所有乡镇光伏发电项目首年未衰减利用小时数;单位动态投资为3.9元/W,含非技术成本(耕地占用税等相关税费、接入系统线路投资、土地成本等);经营成本为50元/(kW·a);光伏区单位占地面积为1.33 hm2,首年单位面积土地租金为0.9元/m2,每年上浮3%,支付频率为10 a/次;不考虑相关设计优化;不考虑“两个细则”考核与辅助服务分摊成本;不考虑可再生能源参与市场化交易;不考虑弃风弃光情况。

图3说明:灰色区域为上述条件下资本金财务内部收益率低于8%的区域;非灰色区域,颜色越深其收益率越高;西部地区因镇域面积大,难以覆盖全部区域。(该示意图未包括三沙市及港澳台地区)

-

为了实现2030年可再生能源在一次能源中消费占比达到25%的目标,国家能源局测算到2030年全国可再生能源电力消纳责任权重为40%,非水可再生能源电力消纳责任权重为25%,在此基础上提出各省的“两个消纳责任权重指标”,并于2020年底发布了《关于征求2021年可再生能源电力消纳责任权重和2022-2030年预期目标建议的函》[6]。各省可再生能源电力总量消纳责任权重均为40%,各省非水可再生能源电力消纳责任权重均增加13.2%。

本文根据一定的假设条件测算了各省非水可再生能源缺口装机见表2。2021—2030年,我国非水可再生能源装机缺口为1.11 TW,若考虑水电缺口通过非水可再生能源缺口补足,预计总缺口为1.46 TW,预计年均新增可再生能源装机120~150 GW,从规模和投资上均超过历史火电装机新增规模最大的年份。缺口主要分布在东中部能源消费大省,例如山东、江苏、广东、浙江、河南、河北等省份。

表 2 各省非水可再生能源装机需求(2021—2030年)

Table 2. Installed demand of non-water renewable energy in each province (2021—2030)

GW 年度 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 合计 水电折新能源装机 全国 99.19 94.87 95.56 105.73 110.89 110.24 119.94 123.87 121.29 129.90 1 111.49 355.45 安徽 2.39 4.25 4.37 4.83 5.09 5.1 5.5 5.65 5.5 5.78 48.46 31.94 北京 1 1.29 1.24 1.34 1.36 1.3 1.39 1.39 1.32 1.39 12.13 7.26 福建 0.15 2.27 2.26 2.51 2.61 2.57 2.8 2.89 2.8 3.01 23.87 14.28 甘肃 2.5 1.72 1.72 1.89 1.99 1.99 2.18 2.28 2.28 2.49 21.04 0 广东 1.3 8.41 8.47 9.48 9.96 9.82 10.73 11.02 10.62 11.35 91.16 0 广西 2.39 2.66 2.8 3.17 3.39 3.43 3.71 3.8 3.65 3.78 32.79 0 贵州 10.46 1.93 1.93 2.16 2.27 2.27 2.51 2.64 2.64 2.89 31.71 0 海南 0 0.49 0.5 0.56 0.59 0.6 0.66 0.68 0.68 0.73 5.49 3.99 河北 13.56 4.68 4.7 5.2 5.46 5.47 5.99 6.27 6.26 6.81 64.4 44.89 河南 12.36 6.46 6.59 7.2 7.53 7.51 8.05 8.24 8.04 8.44 80.41 4.26 黑龙江 0.17 0.99 0.99 1.09 1.15 1.16 1.29 1.36 1.39 1.54 11.13 3.29 湖北 2.53 3.08 3.13 3.5 3.7 3.71 4.07 4.23 4.18 4.51 36.62 0 湖南 1.81 3.01 3.06 3.38 3.56 3.56 3.87 4.01 3.95 4.23 34.44 0 吉林 0 0.93 0.94 1.03 1.08 1.08 1.18 1.23 1.23 1.33 10.05 0 江苏 7.56 6.76 6.61 7.26 7.53 7.38 8.09 8.38 8.23 8.99 76.81 43.06 江西 3.91 2.62 2.69 3 3.17 3.18 3.44 3.55 3.45 3.65 32.65 0 辽宁 0.68 2.43 2.42 2.69 2.83 2.83 3.14 3.31 3.33 3.68 27.33 20.91 内蒙古 7.19 5.74 5.91 6.46 6.75 6.73 7.13 7.2 6.91 7.07 67.1 26.43 宁夏 3.05 1.18 1.17 1.31 1.39 1.41 1.59 1.7 1.75 1.97 16.54 0.38 青海 9.09 0.77 0.77 0.87 0.93 0.96 1.09 1.18 1.23 14 18.29 0 山东 9.1 7.92 7.76 8.51 8.82 8.65 9.47 9.81 9.63 10.5 90.18 84.03 山西 6.08 3.64 3.67 4.03 4.22 4.22 4.59 4.77 4.74 5.1 45.05 19.11 陕西 5.6 2.39 2.41 2.67 2.81 2.81 3.06 3.18 3.15 3.39 31.46 1.67 上海 0.23 1.41 1.34 1.45 1.47 1.4 1.53 1.56 1.50 1.64 13.53 0 四川 0.88 2.98 3.13 3.59 3.86 3.91 4.31 4.47 4.35 4.61 36.08 0 天津 0.37 0.99 0.95 1.03 1.04 1 1.07 1.09 1.04 1.11 9.68 5.79 新疆 7.81 3.89 3.96 4.39 4.62 4.63 5.02 5.19 5.09 5.42 50.01 12.88 云南 0.1 3.12 3.28 3.64 3.86 3.88 4.12 4.16 3.96 4.01 34.13 0 浙江 2.75 5.44 5.38 5.94 6.19 6.07 6.62 6.82 6.63 7.15 58.98 31.28 重庆 0.69 1.42 1.4 1.56 1.63 1.6 1.76 1.82 1.77 1.93 15.59 0 全球能源互联网发展合作组织、EIA等单位已发布中国2021-2025年新增装机预测,电力规划设计总院也给出了初步研究成果。综合各机构发布的数据,以及我们的研究,“十四五”期间,中国风电、光伏发电新增装机容量预计为600~650 GW。2022年度,我国新增风电、光伏装机0.12 TW。各方面研究说明上述测算基本合理。

表2说明:

1)分年度、分省用电量参数:根据发达国家经验,随着经济发展阶段提升,用电量增长率逐年降低,故假设全国年用电量增长率在2021年基础上逐年下降,至2030年降低为2.5%,各省根据2021年用电量增长率进行适当调整。

2)分年度、分省可再生能源发电量参数:根据《关于征求2021年可再生能源电力消纳责任权重和2022-2030年预期目标建议的函》及用电量预测。

3)可再生能源装机规模构成参数:2022年,我国新增风电、光伏装机120 GW,其中,光伏新增装机为87 GW,占比73.3%,本测算假设风电、光伏发电新增装机比例为3∶7,忽略其他非水可再生能源。

4)风电、光伏利用小时数参数:利用小时数取2021年各省风电、光伏平均利用小时数。

-

1)陆上风电可经济开发的场址常涉及林地、生态保护红线、湿地等,调整审批流程长且限制条件多;陆上风电桩基础和进场道路须为建设用地,须占用建设用地指标。海上风电可经济开发的场址常涉及航道、海洋生态保护区、军事规避区域等,容量有限[7-8]。

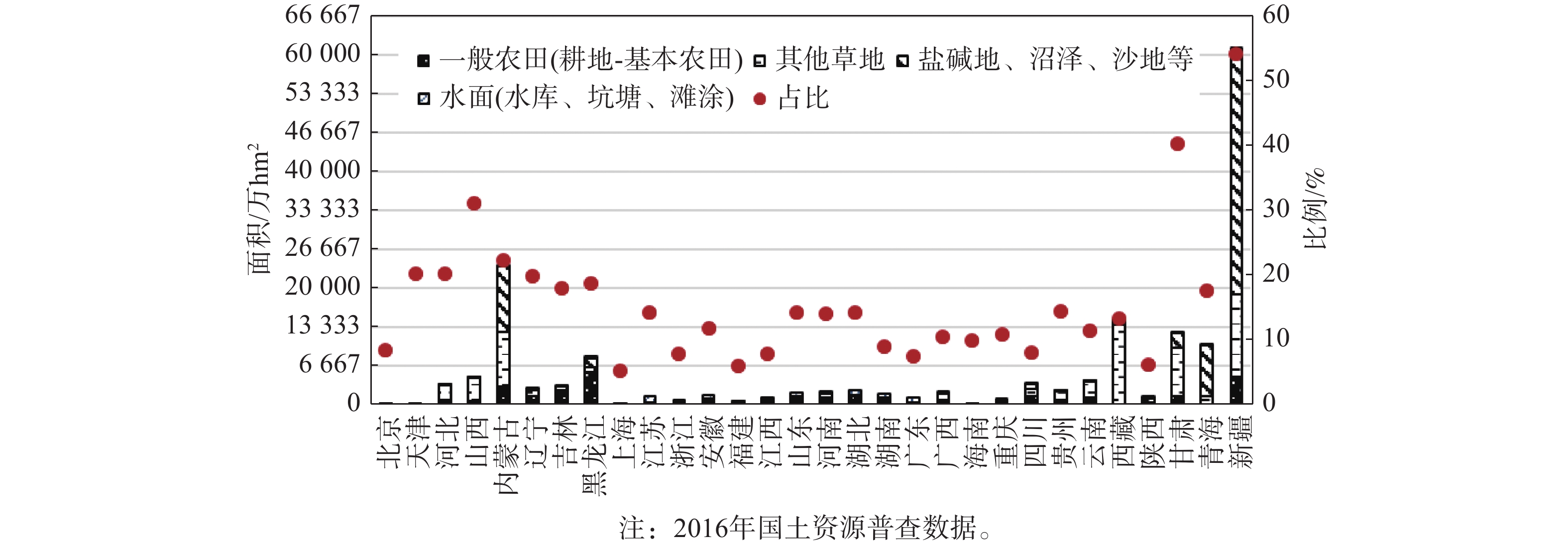

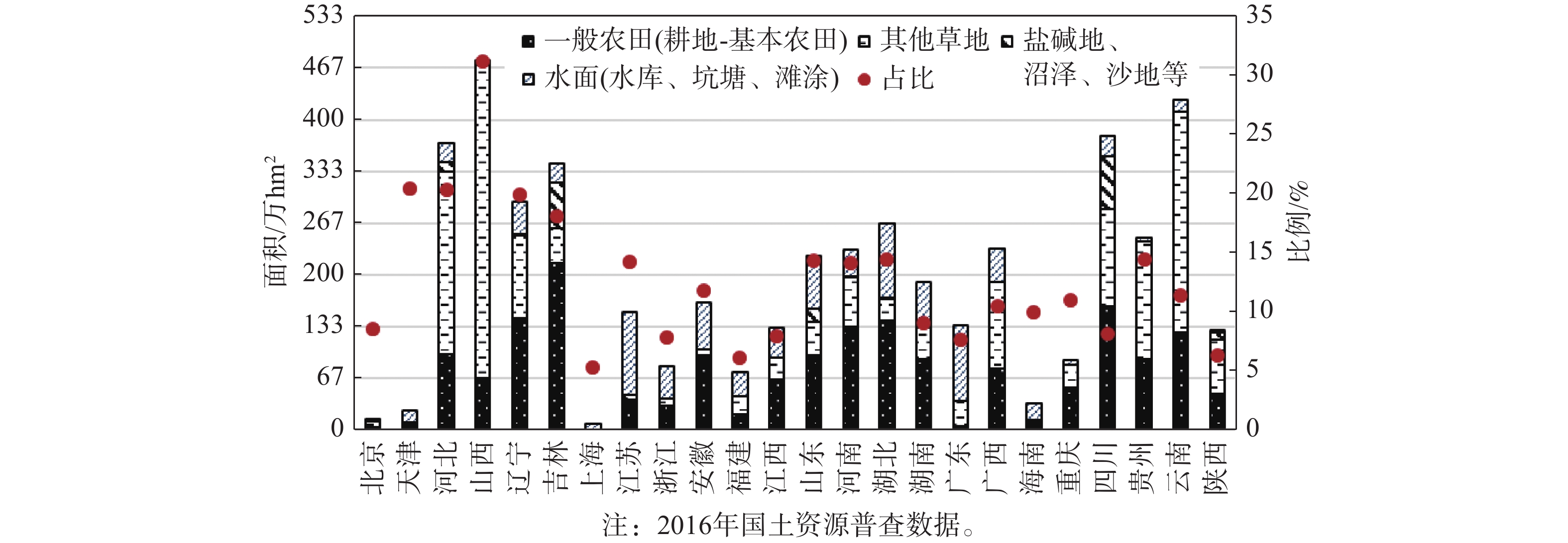

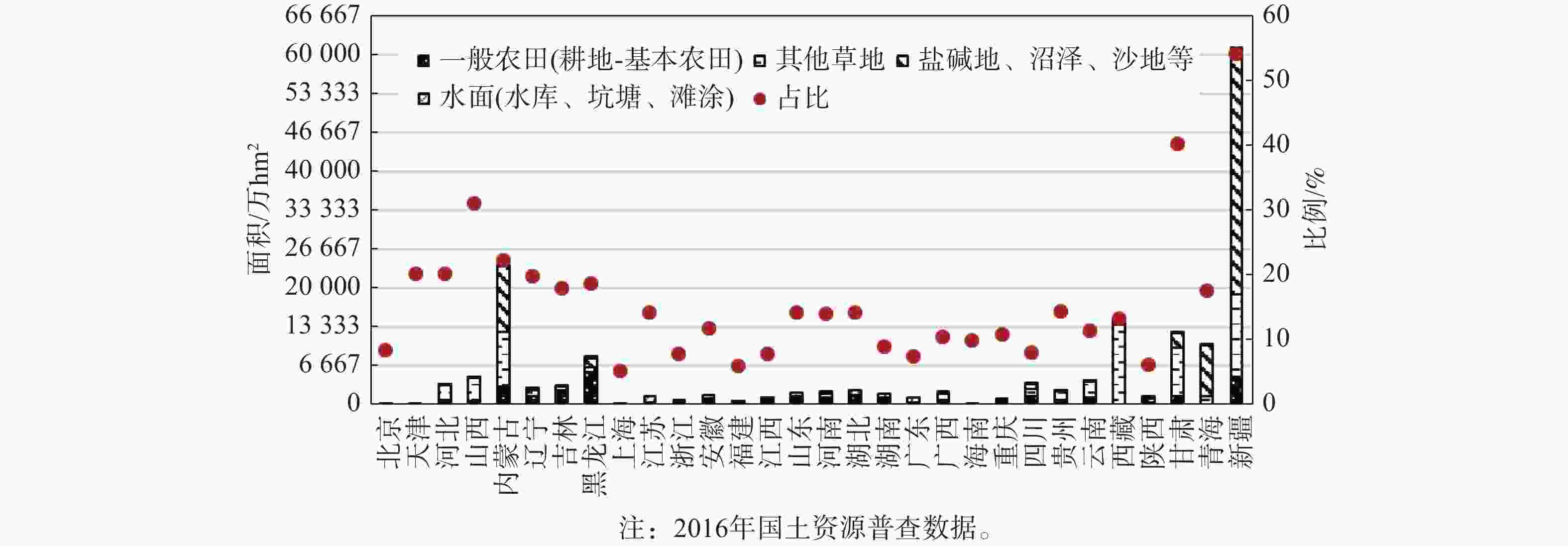

2)光伏发电项目占地面积大,根据《光伏发电站工程项目用地控制指标》(国土资规〔2015〕11号)和全国第二次土地调查数据,测算要满足表2对应的各省光伏发电装机容量,须占用土地面积及占全省可建设光伏项目的土地面积(仅考虑土地性质)的比例见表3。仅考虑土地性质的情况下,土地约束非重要约束因素,浙江、广东、山东、江苏等非水可再生能源装机需求大的省份用地约束较强。

表 3 各省光伏土地约束情况分析表

Table 3. Analysis of photovoltaic land constraints in each province

区域 单位容量

占地面积/

(hm2·MW−1)(1)光伏区占地面积/

(万hm2)(2)可建设光伏项目的土地面积/

(万hm2)比例=

(1)/(2)全国 − 93.35 16486.45 0.57% 安徽 1.191 3.73 164.59 2.27% 北京 1.664 1.33 13.81 9.63% 福建 0.992 1.65 74.35 2.22% 甘肃 1.399 1.81 1 241.78 0.15% 广东 0.919 5.45 135.23 4.03% 广西 0.912 1.95 233.02 0.84% 贵州 1.006 2.44 247.41 0.99% 海南 0.85 0.31 34.64 0.89% 河北 1.535 6.02 370.21 1.63% 河南 1.318 5.97 231.75 2.58% 黑龙江 2.997 2.01 846.16 0.24% 湖北 1.135 2.69 265.84 1.01% 湖南 1.056 2.35 190.06 1.24% 吉林 2.136 1.38 344.12 0.40% 江苏 1.199 5.56 151.41 3.67% 江西 1.07 2.29 131.6 1.74% 辽宁 1.186 3.35 294.11 1.14% 内蒙古 1.888 7.37 2 385.59 0.31% 宁夏 1.496 1.35 119.33 1.13% 青海 1.435 1.31 1031.35 0.13% 山东 1.442 8.06 223.81 3.60% 山西 1.524 3.96 477.01 0.83% 陕西 1.296 2.29 129.29 1.77% 上海 1.162 1.1 4.39 25.06% 四川 1.139 2.65 379.35 0.70% 天津 1.61 0.97 24.17 4.01% 新疆 2.122 6.25 6 143.36 0.10% 云南 0.96 2.2 425.75 0.52% 浙江 1.121 4.4 82.63 5.32% 重庆 1.096 1.15 90.33 1.27% 2022年,我国分布式光伏新增装机规模超过集中式光伏装机,若考虑分布式光伏装机,则用地约束进一步放松。另一方面,自然资源部、水利部均出台了相关政策收紧光伏用地,将进一步加剧东部省份的用地约束。

表3说明:

1)假设2021年光伏发电项目转换效率为21%,至2030年转换效率线性增至30%,上表中单位容量占地面积为转换效率为21%时的占地面积。

2)可建设光伏项目的土地面积为根据政策可建设光伏发电项目的土地性质对应的面积,包括一般农用地、其他草地、其他土地(不含设施农用地和田坎)、水面(水库、坑塘、滩涂)等。该统计为第二次土地调查数据,尚未实现国土、林业、环保、草原等一张底图,如图4和图5所示。

图 4 可能建设光伏发电项目的用地

Figure 4. Potential sites for photovoltaic power generation projects

图 5 可能建设光伏发电项目的用地(不含新疆、青海、甘肃、西藏、内蒙古、黑龙江)

Figure 5. Potential sites for photovoltaic power generation projects (excluding Xinjiang, Qinghai, Gansu, Tibet, Inner Mongolia and Heilongjiang)

-

以新能源为主的新型电力系统中,电网主要解决2个问题:(1)辅助服务供给,不同省份辅助服务供需情况不同,多数省份目前面临最大的问题是调峰服务,包括晚间的和午后的向下调峰。过去新能源发展主要依赖系统自有的调峰能力[9-11],随着可再生能源比例提升,经济性由高到低的方式为火电机组灵活性改造、小比例配置储能,预计远期需大比例配置储能[12];(2)系统运行方式变化,电力系统从几种典型运行方式变为一日内多次变化,对电力调度及安全可靠运行带来挑战。随着分布式电源装机增加,配电网从无源变为有源。

电网接入消纳是非水可再生能源发展的主要约束条件之一,用电规模大、火电装机占比高、火电利用小时数高、弃光率低、用电量增速高的省份消纳能力相对较好[13],例如江苏、安徽、浙江、福建、广东等省份。

非水可再生能源项目有单个项目规模小、建设周期短的特点,光伏发电项目无规划环节,电网不能提前规划建设,不能与非水可再生能源项目建设时间相匹配,且多个项目小规模接入电网导致送出线路走廊、变电站间隔、升压站的土地不能集约化利用。上述问题进一步增加了电网接入消纳难度。

-

1)能源价格帽约束

根据世界银行发布的各国GDP数据及EIA发布的能源消耗数据测算,我国单位GDP能耗强度比较高,即国民经济对能源的依存度高,对能源价格的敏感度更高(是美国的2.30倍、法国的3.33倍、德国的2.96倍、日本的3.14倍),短期内难以承受能源价格上涨。这个是我国能源转型的价格帽约束。

2)技术迭代约束

虽然目前非水可再生能源已普遍实现平价上网,但尚未实现系统平价(即考虑系统须配套的辅助服务设施成本后可平价)。根据2.2的分析,随着非水可再生能源比例增加,需要逐步加大储能的配置比例。在能源转型的价格帽约束下,增加的成本主要来自非水可再生能源技术迭代的腾退的空间,即非水可再生能源技术迭代是其发展的主要约束条件之一。

现状量产的光伏技术路线为晶硅电池,理论转换效率的上限为29.4%[14],“十四五”期间将接近产业极限。下一步,转换效率突破最可能的方式是采用两种及以上不同禁带宽度的光吸收体材料,构建“双结叠层电池”或“多结叠层电池”,理论转换效率可达45%[15]。光伏尚有技术迭代空间。

风电技术迭代的主要方向为风机大型化,度电成本呈下降趋势,但技术迭代空间小于光伏。

3)价格机制不完善

发电企业承担辅助服务成本是我国的惯例,这与我国以煤电为主的电源结构和长期以来的电价机制有关。我国电源侧上网电价一直采取“成本加收益”的定价模式[16-17],政府核定的上网电价中包含了电源企业应提供的辅助服务,电厂提供辅助服务的差异通过“两个细则”考核和辅助服务费用在电厂间再分配;以煤电为主的电源结构决定了电源侧可提供的辅助服务差异不大,辅助服务稀缺度相对较低,导致未形成辅助服务定价机制[18-19]。

-

“双碳”战略下,企业对非水可再生能源的投资意愿很高,现阶段,投资意愿非约束性条件。目前非水可再生能源市场上的主体包括传统发电企业、其他能源企业、设备商、高耗能和外向型企业等。传统中央发电企业和几家地方能源国企“十四五”计划新增装机容量为600 GWh,基本上相当于全国“十四五”新增的非水可再生能源装机容量。电力央企和地方国企在非水可再生能源装机的占比约50%。(1)其他能源企业例如中石油、中石化等均成立新能源公司;(2)设备商、高耗能、外向型的企业是地方政府招商引资的重点,在项目落地时争取非水可再生能源指标更具优势。上述因素导致新能源项目竞争异常激烈。

2021年,在张掖市9个标段的新能源项目竞争性配置中,共有超过100家投资企业报名。在四川甘孜州正斗一期200 MW光伏基地项目竞争性配置中,共有269家投资企业报名,其中,缴纳保证金的共有24家,23家企业进入现场投标,17家企业进入报价环节。

-

以往大型煤电项目的核准权限在国家发改委;可再生能源项目的核准/备案权限在地方政府,但因可再生能源补贴由财政部统一发放,可再生能源建设指标由国家能源局统一确定。随着可再生能源全面平价、能源转型与“双碳”战略目标实施,省、地市、县政府在能源和“双碳”领域逐渐承担主要责任并具有审批和政策制定权限[20]。

主要包括:(1)地方政府现阶段承担国家的能耗考核指标、可再生能源消纳责任权重指标,后续预计承担碳排放考核指标;(2)地方政府承担地方经济发展责任,负责平衡经济发展、能源转型、“双碳”目标之间的关系,制定规划及实施方案;(3)地方政府具有区域内电量电价、辅助服务电价、输配电价、用户侧电价的核定或政策制定权限,引导投资主体实现能源转型和“双碳”目标;(4)非水可再生能源项目的建设指标一般由省能源局确定,部分省份将权限下放至地市能源行政主管部门,跨省跨区输电项目也主要由受端省份与送端省份协商一致;(5)非水可再生能源项目的核准/备案及相关行政审批权限主要在地市、县区政府,建设用地主要由县(区)级政府分配,县(区)、镇(乡)、村行政部门对光伏区土地租赁有决策权或一定的影响力。

实际开发过程中:因为占用土地多(农用地和建设用地)且前期税收贡献少,中东部地区的地方政府对非水可再生能源的积极性比较低;中西部地区将可再生能源指标作为产业导入、引进外资等的手段,大大增加非水可再生能源非技术成本。地方政府支持成为新能源发展的关键因素之一。

究其原因:(1)机制不到位,权责利不对等,部分省份双消纳责任权重考核指标未向下级政府传导,能耗双控考核的非水可再生能源抵扣机制未向下级政府传导;(2)供需问题,发电企业对非水可再生能源指标的诉求大于供给,导致资源价格水涨船高。

-

我国以煤电为主的电力系统形成的电力规划体系,不能适应以新能源为主的新型电力系统的发展要求,亟需统筹编制非水可再生能源规划体系,重点解决以下问题:

1)非水可再生能源总体规模要与国家“双碳”战略相适应,与省(区、市)“双碳”战略目标相适应。我国非水可再生能源逆向分布的特征同样显著,东部沿海省份非水可再生能源装机需求量大,但受资源和用地、用海的约束较大,中南部省份资源情况较差,与“双控”目标不匹配。建议在中东部省(区、市)内资源情况不足以支撑“双碳”战略的情况下,策划跨省跨区送电、碳排放权交易、绿证交易等解决方案。

2)非水可再生能源规划要与资源分布相适应。(1)与风光等资源分布相适应,结合电价遴选出可经济开发的区域;(2)与土地资源相适应,排除基本农田、生态红线、林地禁止建设区、草原禁止建设区、防洪和水利禁止建设区、地质灾害禁止建设区、军事禁止建设区、文物禁止建设区、地形不宜建设区等禁止或不宜建设的区域后,调研剩余土地权属、附着物与年产出、土地集中度、进场条件、政府和土地权属方意愿等情况,将开发难度分级,作为非水可再生能源规划的基础。

3)非水可再生能源规划要与辅助服务供给相协调。在确定非水可再生能源规模和分布后,结合系统内机组特性,分析电力系统内辅助服务供给的充裕度,在辅助服务供给不足的情况下,论证和规划煤电灵活性改造、配套建设储能设施、用户需求侧响应等辅助服务供给方案,以实现非水可再生能源规划与辅助服务供给相协调、与经济发展相适应。

4)非水可再生能源规划要与电网规划相协调。在非水可再生能源规划中,近期遴选接入条件好、前期工作深入、实施可行性高、可集约利用土地的项目纳入规划,中远期根据光资源和土地资源分布情况,在土地集中、开发难度低的地区规划非水可再生能源基地,提前对电网进行规划建设,以解决电网和非水可再生能源规划建设不匹配的问题和土地有序开发、集约化利用问题。

5)非水可再生能源规模要与经济发展相适应。非水可再生能源规划中应对终端用能成本做预测,影响终端用能成本的因素包括但不限于新能源投资、辅助服务配套投资、电网网架完善投资。总体原则为尽量不增加或少增加终端用能成本。要评估终端用能价格对省(自治区、直辖市)经济的影响。

-

在保障非水可再生能源规划可实施性的前提下,在用地及资源条件好的地区,电网公司提前开展网架完善工作;引导煤电企业开展灵活性改造,引导投资方提前开展抽水蓄能,改善电力系统的辅助服务供给;提前开展电力运行优化工作,完善基础设施和管理体系,保障非水可再生能源接入消纳及电力系统安全稳定运行。

-

以煤电为主的电力系统及传统政府核定上网电价的机制,决定了我国电力市场以电能量市场为主。以新能源为主的新型电力系统中,辅助服务需求快速增加,需要建立以能量市场和辅助服务市场并重的电力市场体系,以引导辅助服务投资者提供投资。辅助服务的提供者主要包括传统火电机组、抽水蓄能投资商、新型储能投资商。目前仅少数省份建立了电力现货市场,少数省份建立了少数种类的辅助服务市场,须在充分评估终端用能价格的基础上,引导用能价格在输配电价、能量电价、辅助服务电价之间合理分配,以价格信号引导各类投资有序发展。

-

为了解决地方政府不支持新能源发展、作为招商引资手段等问题,要建立地方政府发展非水可再生能源的激励机制,主要包括:

1)现阶段双消纳责任权重考核指标和能耗双控考核的非水可再生能源抵扣机制向下级政府传导;未来能耗双控向碳排放双控转变过程中,相关机制向下级政府传导。上述机制主要是为了建立与非水可再生能源装机和电量挂钩的能耗指标分配机制,鼓励高耗能、非高污染的企业向非水可再生能源丰富的区域聚集,实现差异化竞争,带动当地经济发展,激发政府开发当地非水可再生能源的动力。

2)建立能耗指标或碳排放指标跨区县交易机制,解决与欧盟“碳边界调整机制”相适应的问题。上述机制主要是为了解决非水可再生能源节能减排效益的跨区县、跨地市、跨省、跨国流动问题,为流出地政府创造经济效益,为流入地政府节能减排提供可选择的更优途径。

3)为了避免中间人囤积土地、地方政府要求产业导入等推高非技术成本。(1)做好非水可再生能源产业规划及统一招商以避免无效产能造成的投资浪费;(2)可由政府统一协调土地,通过竞低价上网降低当地终端用能价格,吸引产业集聚。

新型电力系统中非水可再生能源需求空间、约束条件及发展建议

DOI: 10.16516/j.gedi.issn2095-8676.2023.S1.003

CSTR: 32391.14.j.gedi.issn2095-8676.2023.S1.003

作者简介:

通讯作者:

Demand Space, Constraints and Development Suggestions of Non-Water Renewable Energy in New Power System

-

摘要:

目的 “双碳”背景下,为了更好地完善新型电力系统。 方法 文章对不同类型可再生能源进行潜力评估、需求预测,并进一步分析其约束条件。 结果 认为光伏和风电是新型电力系统的主力军,非水可再生能源的发展受资源和场址、电网接入消纳、经济性、投资意愿、地方政府支持等因素的影响。 结论 建议针对性开展非水可再生能源规划工作,提前开展网架完善和系统运行优化工作,推进电力体制改革、完善电力市场体系,建立推动地方政府发展可再生能源的激励机制。 Abstract:Introduction This paper aims to improve the new power system under the background of "carbon peak and carbon neutrality". Method This paper made potential assessment and demand forecasting of different types of renewable energy, and further analyzed their constraints. Result It is concluded that photovoltaic power and wind power are the main forces of the new power system, the development of non-water renewable energy is affected by resources and sites, grid access and consumption, economical efficiency, investment willingness, local government support and other factors. Conclusion It is suggested that carries out targeted planning of non-water renewable energy, improves grid structure and optimizes system operation in advance, promotes the reform of the electric power system, improves the electricity market system, and establishes an incentive mechanism to encourage local governments to develop renewable energy. -

图 3 全国各乡镇政府驻地内部收益率指标示意图

Fig. 3 Schematic diagram of internal rate of return of each township government station nationwide

图 5 可能建设光伏发电项目的用地(不含新疆、青海、甘肃、西藏、内蒙古、黑龙江)

Fig. 5 Potential sites for photovoltaic power generation projects (excluding Xinjiang, Qinghai, Gansu, Tibet, Inner Mongolia and Heilongjiang)

表 1 各省光伏发电效益情况表

Tab. 1. Photovoltaic power generation benefit of each province

省、自治区、

直辖市煤电标杆

电价/

[元·(kWh)−1]平均未衰减

利用小时数平均资本金

财务内部

收益率平均效益

系数安徽 0.384 4 1 154.25 7.54 0.99 北京 0.359 8 1 378.35 12.04 1.10 福建 0.393 2 1 177.12 9.10 1.03 甘肃 0.307 8 1 410.82 6.80 0.97 广东 0.453 0 1 170.53 15.41 1.18 广西 0.420 7 1 041.70 7.11 0.98 贵州 0.351 5 944.31 −2.53 0.74 海南 0.429 8 1 265.14 16.83 1.21 河北南网 0.364 4 1 316.92 10.57 1.07 河南 0.377 9 1 189.85 8.01 1.00 黑龙 0.374 0 1 531.81 20.06 1.27 湖北 0.416 1 1 080.31 8.00 1.00 湖南 0.450 0 986.00 7.54 0.99 吉林 0.373 1 1 517.66 19.30 1.26 冀北 0.372 0 1 496.65 18.25 1.24 江苏 0.391 0 1 199.43 9.62 1.04 江西 0.414 3 1 098.71 8.47 1.01 辽宁 0.374 9 1 488.47 18.39 1.24 蒙东 0.303 5 1 654.18 12.61 1.12 蒙西 0.282 9 1 705.41 10.80 1.07 宁夏 0.259 5 1 563.34 4.69 0.90 青海 0.324 7 1 610.75 14.67 1.16 山东 0.394 9 1 313.24 14.22 1.15 山西 0.332 0 1 469.04 11.28 1.09 陕西 0.354 5 1 235.88 7.10 0.97 上海 0.415 5 1 173.17 11.26 1.08 四川 0.401 2 978.80 3.71 0.87 天津 0.365 5 1 371.46 12.54 1.12 西藏 0.499 3 1 778.10 59.63 1.98 新疆 0.250 0 1 418.03 −0.07 0.79 云南 0.335 8 1 330.16 7.77 0.99 浙江 0.415 3 1 137.70 9.92 1.05 重庆 0.396 4 875.60 −1.22 0.77  下载: 导出CSV

下载: 导出CSV

表 2 各省非水可再生能源装机需求(2021—2030年)

Tab. 2. Installed demand of non-water renewable energy in each province (2021—2030)

GW 年度 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 合计 水电折新能源装机 全国 99.19 94.87 95.56 105.73 110.89 110.24 119.94 123.87 121.29 129.90 1 111.49 355.45 安徽 2.39 4.25 4.37 4.83 5.09 5.1 5.5 5.65 5.5 5.78 48.46 31.94 北京 1 1.29 1.24 1.34 1.36 1.3 1.39 1.39 1.32 1.39 12.13 7.26 福建 0.15 2.27 2.26 2.51 2.61 2.57 2.8 2.89 2.8 3.01 23.87 14.28 甘肃 2.5 1.72 1.72 1.89 1.99 1.99 2.18 2.28 2.28 2.49 21.04 0 广东 1.3 8.41 8.47 9.48 9.96 9.82 10.73 11.02 10.62 11.35 91.16 0 广西 2.39 2.66 2.8 3.17 3.39 3.43 3.71 3.8 3.65 3.78 32.79 0 贵州 10.46 1.93 1.93 2.16 2.27 2.27 2.51 2.64 2.64 2.89 31.71 0 海南 0 0.49 0.5 0.56 0.59 0.6 0.66 0.68 0.68 0.73 5.49 3.99 河北 13.56 4.68 4.7 5.2 5.46 5.47 5.99 6.27 6.26 6.81 64.4 44.89 河南 12.36 6.46 6.59 7.2 7.53 7.51 8.05 8.24 8.04 8.44 80.41 4.26 黑龙江 0.17 0.99 0.99 1.09 1.15 1.16 1.29 1.36 1.39 1.54 11.13 3.29 湖北 2.53 3.08 3.13 3.5 3.7 3.71 4.07 4.23 4.18 4.51 36.62 0 湖南 1.81 3.01 3.06 3.38 3.56 3.56 3.87 4.01 3.95 4.23 34.44 0 吉林 0 0.93 0.94 1.03 1.08 1.08 1.18 1.23 1.23 1.33 10.05 0 江苏 7.56 6.76 6.61 7.26 7.53 7.38 8.09 8.38 8.23 8.99 76.81 43.06 江西 3.91 2.62 2.69 3 3.17 3.18 3.44 3.55 3.45 3.65 32.65 0 辽宁 0.68 2.43 2.42 2.69 2.83 2.83 3.14 3.31 3.33 3.68 27.33 20.91 内蒙古 7.19 5.74 5.91 6.46 6.75 6.73 7.13 7.2 6.91 7.07 67.1 26.43 宁夏 3.05 1.18 1.17 1.31 1.39 1.41 1.59 1.7 1.75 1.97 16.54 0.38 青海 9.09 0.77 0.77 0.87 0.93 0.96 1.09 1.18 1.23 14 18.29 0 山东 9.1 7.92 7.76 8.51 8.82 8.65 9.47 9.81 9.63 10.5 90.18 84.03 山西 6.08 3.64 3.67 4.03 4.22 4.22 4.59 4.77 4.74 5.1 45.05 19.11 陕西 5.6 2.39 2.41 2.67 2.81 2.81 3.06 3.18 3.15 3.39 31.46 1.67 上海 0.23 1.41 1.34 1.45 1.47 1.4 1.53 1.56 1.50 1.64 13.53 0 四川 0.88 2.98 3.13 3.59 3.86 3.91 4.31 4.47 4.35 4.61 36.08 0 天津 0.37 0.99 0.95 1.03 1.04 1 1.07 1.09 1.04 1.11 9.68 5.79 新疆 7.81 3.89 3.96 4.39 4.62 4.63 5.02 5.19 5.09 5.42 50.01 12.88 云南 0.1 3.12 3.28 3.64 3.86 3.88 4.12 4.16 3.96 4.01 34.13 0 浙江 2.75 5.44 5.38 5.94 6.19 6.07 6.62 6.82 6.63 7.15 58.98 31.28 重庆 0.69 1.42 1.4 1.56 1.63 1.6 1.76 1.82 1.77 1.93 15.59 0

下载: 导出CSV

表 3 各省光伏土地约束情况分析表

Tab. 3. Analysis of photovoltaic land constraints in each province

区域 单位容量

占地面积/

(hm2·MW−1)(1)光伏区占地面积/

(万hm2)(2)可建设光伏项目的土地面积/

(万hm2)比例=

(1)/(2)全国 − 93.35 16486.45 0.57% 安徽 1.191 3.73 164.59 2.27% 北京 1.664 1.33 13.81 9.63% 福建 0.992 1.65 74.35 2.22% 甘肃 1.399 1.81 1 241.78 0.15% 广东 0.919 5.45 135.23 4.03% 广西 0.912 1.95 233.02 0.84% 贵州 1.006 2.44 247.41 0.99% 海南 0.85 0.31 34.64 0.89% 河北 1.535 6.02 370.21 1.63% 河南 1.318 5.97 231.75 2.58% 黑龙江 2.997 2.01 846.16 0.24% 湖北 1.135 2.69 265.84 1.01% 湖南 1.056 2.35 190.06 1.24% 吉林 2.136 1.38 344.12 0.40% 江苏 1.199 5.56 151.41 3.67% 江西 1.07 2.29 131.6 1.74% 辽宁 1.186 3.35 294.11 1.14% 内蒙古 1.888 7.37 2 385.59 0.31% 宁夏 1.496 1.35 119.33 1.13% 青海 1.435 1.31 1031.35 0.13% 山东 1.442 8.06 223.81 3.60% 山西 1.524 3.96 477.01 0.83% 陕西 1.296 2.29 129.29 1.77% 上海 1.162 1.1 4.39 25.06% 四川 1.139 2.65 379.35 0.70% 天津 1.61 0.97 24.17 4.01% 新疆 2.122 6.25 6 143.36 0.10% 云南 0.96 2.2 425.75 0.52% 浙江 1.121 4.4 82.63 5.32% 重庆 1.096 1.15 90.33 1.27%

下载: 导出CSV

-

[1] 王群伟, 杜倩, 戴星宇. 面向碳中和的可再生能源发展: 研究综述 [J]. 南京航空航天大学学报(社会科学版), 2022, 24(4): 79-89. DOI: 10.16297/j.nuaass.202204010. WANG Q W, DU Q, DAI X Y. Renewable energy development towards carbon neutrality: a research review [J]. Journal of Nanjing university of aeronautics and astronautics (social sciences), 2022, 24(4): 79-89. DOI: 10.16297/j.nuaass.202204010. [2] REN21. Renewables 2022 global status report [EB/OL]. (2022-04-20) [2023-01-03]. https://www.ren21.net/gsr-2022/. [3] 朱蓉, 王阳, 向洋, 等. 中国风能资源气候特征和开发潜力研究 [J]. 太阳能学报, 2021, 42(6): 409-418. DOI: 10.19912/j.0254-0096.tynxb.2020-0130. ZHU R, WANG Y, XIANG Y, et al. Stydy on climate characteristics and development potential of wind energy resources in China [J]. Acta energiae solaris sinica, 2021, 42(6): 409-418. DOI: 10.19912/j.0254-0096.tynxb.2020-0130. [4] Global solar atlas [EB/OL]. (2022-08-20) [2023-01-03]. https://globalsolaratlas.info/map. [5] Global wind atlas [EB/OL]. (2022-08-20) [2023-01-03]. https://globalwindatlas.info/area/China. [6] 国家能源局. 关于征求2021年可再生能源电力消纳责任权重和2022-2030年预期目标建议的函 [EB/OL]. (2021-02-18) [2023-01-03]. http://nyj.yq.gov.cn/zxdt/202102/t20210218_1128635.html. National Energy Administration. For renewable energy electricity given responsibility for 2021 weight and 2022-2030 target advice letter [EB/OL]. (2021-02-18) [2023-01-03]. http://nyj.yq.gov.cn/zxdt/202102/t20210218_1128635.html. [7] 杨源, 汤翔, 辛妍丽. 海上升压站选址优化研究 [J]. 中国电力, 2020, 53(7): 24-28,71. DOI: 10.11930/j.issn.1004-9649.201912152. YANG Y, TANG X, XIN Y L. Research on optimal site selection for offshore wind farms substation [J]. Electric power, 2020, 53(7): 24-28,71. DOI: 10.11930/j.issn.1004-9649.201912152. [8] 张勤先, 曲殿旭, 程雪秋. 风电场建设中有关问题探讨 [J]. 中国电力, 2001, 34(9): 49-51. DOI: 10.3969/j.issn.1004-9649.2001.09.015. ZHANG Q X, QU D X, CHENG X Q. Investigation on the related problems in the construction of wind power farm [J]. Electric power, 2001, 34(9): 49-51. DOI: 10.3969/j.issn.1004-9649.2001.09.015. [9] 王君安, 颜永才, 易艳春, 等. 多层次视角下我国能源发展转型历程、困境与对策 [J]. 宏观经济管理, 2017(11): 81-88. DOI: 10.19709/j.cnki.11-3199/f.2017.11.017. WANG J A, YAN Y C, YI Y C, et al. The transformation process, dilemma and countermeasures of energy development in China from a multi-level perspective [J]. Macroeconomic management, 2017(11): 81-88. DOI: 10.19709/j.cnki.11-3199/f.2017.11.017. [10] 裴哲义, 王彩霞, 和青, 等. 对中国新能源消纳问题的分析与建议 [J]. 中国电力, 2016, 49(11): 1-7. DOI: 10.11930/j.issn.1004-9649.2016.11.001.07. PEI Z Y, WANG C X, HE Q, et al. Analysis and suggestions on renewable energy integration problems in China [J]. Electric power, 2016, 49(11): 1-7. DOI: 10.11930/j.issn.1004-9649.2016.11.001.07. [11] 张正陵. 中国“十三五”新能源并网消纳形势、对策研究及多情景运行模拟分析 [J]. 中国电力, 2018, 51(1): 2-9. DOI: 10.11930/j.issn.1004-9649.201711237. ZHANG Z L. Research on situation and countermeasures of new energy integration in the 13th Five-Year plan period and its multi-scenario simulation [J]. Electric power, 2018, 51(1): 2-9. DOI: 10.11930/j.issn.1004-9649.201711237. [12] 赵书强, 吴杨, 李志伟, 等. 考虑风光出力不确定性的电力系统调峰能力及经济性分析 [J]. 电网技术, 2022, 46(5): 1752-1761. DOI: 10.13335/j.1000-3673.pst.2021.0814. ZHAO S Q, WU Y, LI Z W, et al. Analysis of power system peaking capacity and economy considering uncertainty of wind and solar output [J]. Power system technology, 2022, 46(5): 1752-1761. DOI: 10.13335/j.1000-3673.pst.2021.0814. [13] 陈盛燃. 碳排放约束下可再生能源接入电网储能多阶段规划模型 [J]. 能源与环保, 2022, 44(9): 240-245. DOI: 10.19389/j.cnki.1003-0506.2022.09.040. CHEN S R. Multi-stage energy storage planning model for renewable energy access to power grid under carbon emission constraints [J]. China energy and environmental protection, 2022, 44(9): 240-245. DOI: 10.19389/j.cnki.1003-0506.2022.09.040. [14] 方笑宇, 胡逾超, 刘明侦. 硅基-钙钛矿叠层太阳能电池的光管理策略 [J]. 科学通报, 2022, 67(24): 2863-2875. DOI: 10.1360/TB-2021-1378. FANG X Y, HU Y C, LIU M Z. Light management strategies for perovskite/silicon tandem solar cells [J]. Chinese science bulletin, 2022, 67(24): 2863-2875. DOI: 10.1360/TB-2021-1378. [15] 李梓进, 王维燕, 李红江, 等. 钙钛矿/晶硅叠层太阳电池关键材料与技术研究进展 [J]. 材料导报, 2020, 34(21): 21061-21071. DOI: 10.11896/cldb.19100064. LI Z J, WANG W Y, LI H J, et al. Recent progress on key material and technology for Perovskite/Silicon tandem solar cells [J]. Materials reports, 2020, 34(21): 21061-21071. DOI: 10.11896/cldb.19100064. [16] 李鹏, 黄龙, 陈皓勇, 等. 日本电力市场建设对我国的启示 [J]. 南方电网技术, 2019, 13(9): 67-74. DOI: 10.13648/j.cnki.issn1674-0629.2019.09.011. LI P, HUANG L, CHEN H Y, et al. Enlightenment of Japan′s power market construction to China [J]. Southern power system technology, 2019, 13(9): 67-74. DOI: 10.13648/j.cnki.issn1674-0629.2019.09.011. [17] 赵娟, 谭忠富, 李强. 我国峰谷分时电价的状况分析 [J]. 现代电力, 2005, 22(2): 82-85. DOI: 10.3969/j.issn.1007-2322.2005.02.019. ZHAO J, TAN Z F, LI Q, et al. Analysis of time-of-use (TOU) power price in China [J]. Modern electric power, 2005, 22(2): 82-85. DOI: 10.3969/j.issn.1007-2322.2005.02.019. [18] 杨建华, 王雄飞, 肖达强, 等. 促进新能源消纳的交易机制及效益研究 [J]. 中国电力, 2020, 53(4): 89-95. DOI: 10.11930/j.issn.1004-9649.201904024. YANG J H, WANG X F, XIAO D Q, et al. Research on the transaction mechanism and benefit of promoting new energy consumption [J]. Electric power, 2020, 53(4): 89-95. DOI: 10.11930/j.issn.1004-9649.201904024. [19] 李效臻, 万天, 谭杰仁. 电改形势下云南长期备用机组补偿机制研究 [J]. 南方能源建设, 2018, 5(4): 29-36. DOI: 10.16516/j.gedi.issn2095-8676.2018.04.004. LI X Z, WAN T, TAN J R. Research on the compensation mechanism of Yunnan long-term stand-by units in the situation of power reform [J]. Southern energy construction, 2018, 5(4): 29-36. DOI: 10.16516/j.gedi.issn2095-8676.2018.04.004. [20] 张宁, 薛美美, 吴潇雨, 等. 国内外能源转型比较与启示 [J]. 中国电力, 2021, 54(2): 113-119,155. DOI: 10.11930/j.issn.1004-9649.202005162. ZHANG N, XUE M M, WU X Y, et al. Comparison and enlightenment of energy transition between domestic and international [J]. Electric power, 2021, 54(2): 113-119,155. DOI: 10.11930/j.issn.1004-9649.202005162. -

计量

- 文章访问数: 321

- HTML全文浏览量: 155

- PDF下载量: 20

- 被引次数: 0