-

19世纪末,天然气发电站开始出现。1882年,美国第一座天然气发电站在纽约市建成,这是世界上第一座天然气发电站。随后,在美国和欧洲,天然气发电站发展迅速。

近年来,我国经济保持较快增长,经济总量规模不断扩大。随着经济的高速发展,对电力有着持续增长的需求,为新型电力系统的发展提供了动力。“十三五”以来,全国用电需求稳定快速增长,电力供应能力也稳步增强,天然气发电作为电力工业的重要组成部分之一,其依靠运行污染少,发电效率高、燃料容易获取、速启速停调峰方便、占地面积小等优点,已越来越多地应用于我国电力系统(包括天然气调峰、热电联产、分布式能源站)。

-

随着天然气开采利用,天然气发电站在全球范围内发展迅速,成为全球发电的重要组成部分。至今,天然气发电站已经成为全球发电的主要来源之一。过去十年,美国天然气发电发展迅速,2015年4月天然气发电量首次超过燃煤发电量,达到年发电量的31%(燃煤发电量为30%)[1]。据估计,截至2022年3月,欧洲大陆上有881个天然气发电设施,其中:德国有180个,位居第一;意大利有143个,排在第二;荷兰有83个,排在第三;西班牙和英国各有81个天然气发电设施,排在第四。欧洲天然气发电设施发电量约占欧洲总发电量的25%。2022年7月,美国用于发电的天然气消费量创下历史新高,尽管当时天然气价格正在持续上涨。

目前,全世界发电容量中每年新增的装机规模有35%~36%为燃气——蒸汽联合循环机组,美国甚至达到48%。据统计,在美国2000-2004年新建电厂中,天然气电厂占93%。

-

中国天然气发电的快速发展始于本世纪初,部分项目是配套国家“西气东输”管道、近海天然气开发以及进口液化天然气(LNG)接收站项目的建设,还有一部分为应对区域环境压力和解决区域供热问题,逐步发展起来[2]。

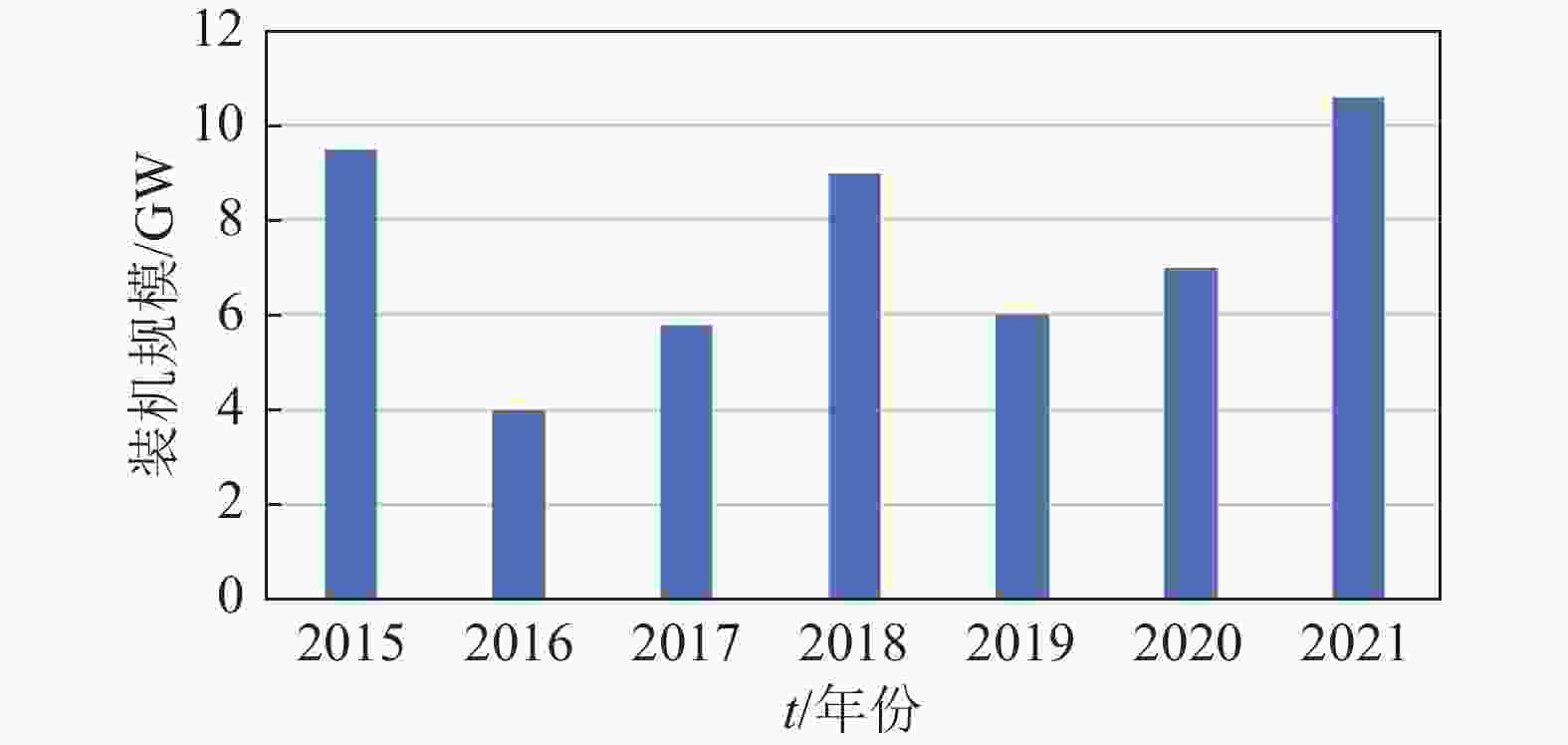

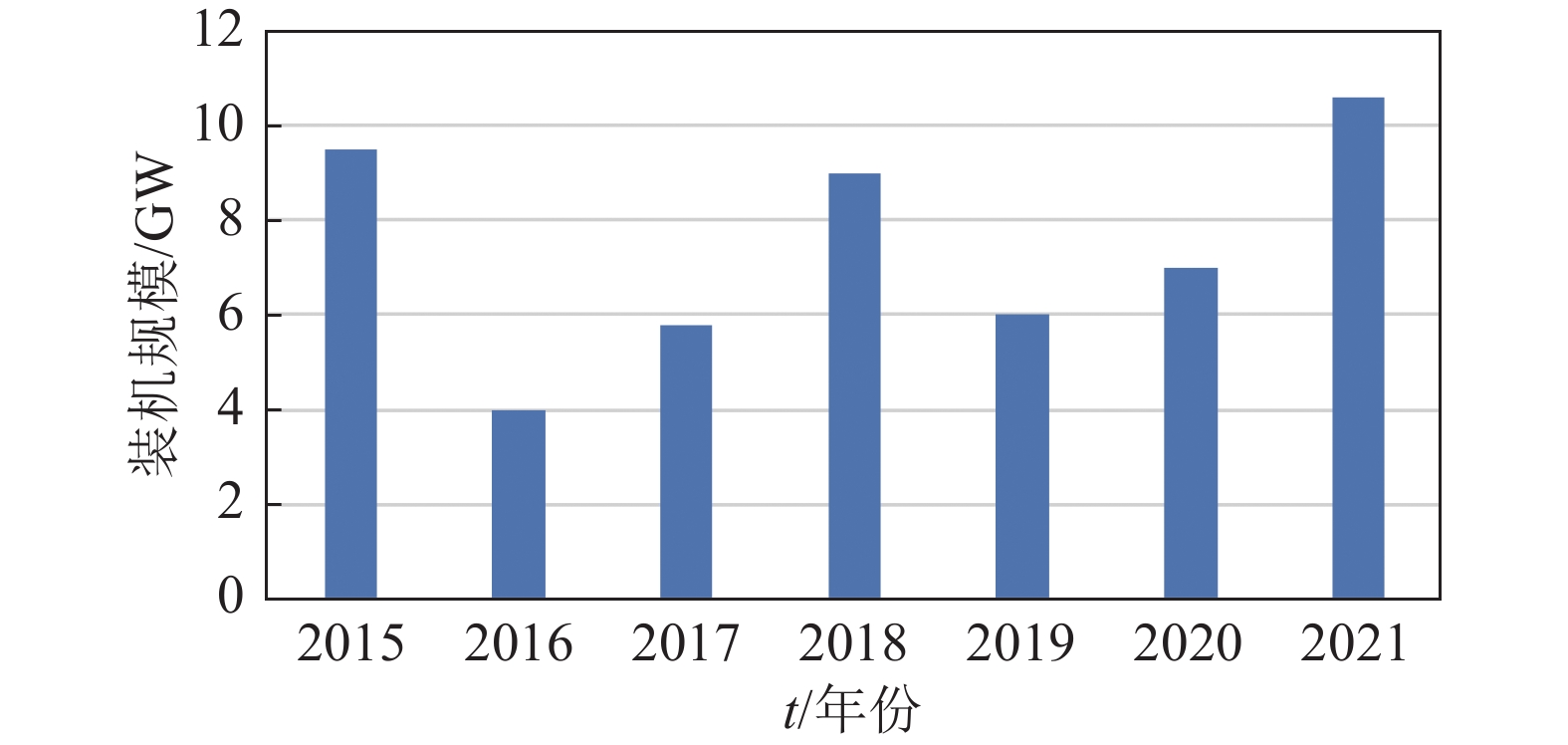

在政策引导下,我国新增天然气发电装机规模呈波动变化,近年新增装机规模保持在4 GW以上(如图1所示)。2021年,我国新增天然气发电装机规模达到近年来的峰值,新增装机规模达到10.57 GW。我国天然气发电行业正处于起步阶段,目前而言尽管我国天然气发电装机总量在持续增长。2022年底国内天然气发电装机容量约113.55 GW。天然气发电在我国电力结构中占比小,2022年我国天然气发电装机容量占我国电力装机容量的4.4%,远低于发达国家30%的平均水平[3]。

图 1 2015年-2021年中国新增天然气发电装机规模

Figure 1. Newly installed capacity of natural gas power generation in China from 2015 to 2021

据BP能源展望,到2040年,天然气将是唯一在一次能源消费结构中占比提升的化石能源。我国当前一次能源消费结构中煤炭占比仍接近60%,天然气仅占8.3%,距世界平均水平仍有很大差距[4]。

随着电力负荷的不断增长,需要更大量的天然气发电机组提供电网调峰调频服务。同时,伴随风电、光伏等可再生能源装机容量的大幅提升和电网负荷的峰谷差越来越大,需要有足够的容量,灵活启停的电厂来调节电网负荷峰谷。预计到2030年、2060年,我国气电装机容量将分别约为220 GW、300 GW[5]。

-

截至2022年底,广东省电源装机容量172 GW,其中气电装机约35 GW,占比约20%。适当发展天然气发电可以调整广东省电网的电源结构、增加电力供应。近几年,广东省燃气发电项目集中投产,2023年,全省计划投产燃气发电装机规模10.64 GW。

作为全国天然气发电大省,广东省天然气发电占比全国最高(约占全国1/3)。天然气发展是广东低碳绿色能源的主要发展方向,为大幅提升天然气占能源消费比重,广东正积极培育天然气利用市场,构建稳定、多元、经济的气源保障体系。“十三五”期间,国家严控规划建设煤电项目,陆续出台了《关于推进供给侧结构性改革,防范化解煤电产能过剩风险的意见》、《关于印发2017年分省煤电停建和缓建项目名单的通知》等系列政策文件,取消、停建、缓建一批煤电项目,涉及广东煤电装机容量约11 GW。在国家严控煤电项目的背景下,而核电建设周期长、新增西电通道有限等情况下,广东只能大力发展气电才能保障广东用电需求,“十三五”期间新增气电13 GW,在近两年保供电中发挥了巨大作用。截至2022年底,全省通过国家(或省)发改委核准或已基本明确的气电项目34.24 GW,“十四五”期间、“十五五”期间“和“十六五”期间分别为26.36 GW,34.35 GW,和44.42 GW。到2025年全省气电装机57.30 GW。

-

整体来看,广东省自身天然气产能有限。能源安全与一个地区的资源禀赋密切相关。广东省天然气资源禀赋不佳,且未来增产增储的潜力不大。稳定的天然气发电对电网运行安全至关重要,这就对天然气的稳定可靠供应提出了更高要求。广东天然气的供应主要包括陆上管道气、南海海气、进口LNG,这其中进口LNG占比最高。2022年,广东省天然气消费量约336亿m3。发电用气约165亿m3,占全省消费量的49%,是广东省最主要的终端用户。从资源来源看,进口LNG消费占比70%,陆上管道气消费占比12%,南海海气消费占比18%。

广东省天然气气源对外依存度高,位于管道输送的末端,虽然逐步建成多元化气源设施体系,但天然气气源集中掌握在中海油、中石油等少数公司。受较难掌握垄断企业的内部发展战略、高价长约气合同执行、其他气源资源落实不理想等不确定因素影响,广东省气源资源保障程度较低。2021年以来,在国际地缘政治和贸易局势的多重影响下,广东省出现供气短缺危机,迎峰度夏期间多个燃气发电机组挂出“缺气停机”,高峰月份的缺气量一度超过2亿m3。到2025年广东省气电装机57.30 GW,按照气电机组年发电小时数2 400 h测算,仅发电用气规模将达到280亿m3。需求增加供应不足的市场情况可能导致新投产燃气机组面临“无气可用”的困难,同时把电力调节能力或者电力来源建立在没有气源保障的天然气发电项目上,将给保障电力供应带来了新的挑战。

-

截至2021年底,中国综合储气调峰能力仅占天然气消费量的约6.6%,与欧美等地区典型国家10%~15%的比例差距较大,调峰设施不足成为中国天然气产业链的短板。广东省已建成LNG接收站和储气设施共6个,如表1所示。目前省内已投产LNG接收及储气设施罐容共250万方,供气能力约238亿方/a。按照目前储气能力全部储满条件下,应峰度夏期间,罐存容量预计只能维持10 d的天然气消耗(日均按照1亿m3计算)。

表 1 广东已建LNG接收站和储气设施基本情况

Table 1. Basic condition of LNG receiving stations and gas storage facilities as built in Guangdong

名称 实际运营主体 投产时间 储罐规模及数量 设计规模/(104·t·a−1) 广东大鹏LNG接收站 中海油 2006年9月 4*16万方 680 珠海LNG接收站 中海油 2013年10月 3*16万方 350 深圳迭福LNG接收站 国家管网集团 2018年8月 4*16万方 400 粤东LNG接收站 国家管网集团 2017年5月 3*16万方 200 东莞九丰LNG接收站 东莞九丰 2012年12月 2*8万方 100 深圳市LNG调峰库 深圳燃气 2019年7月 1*8万方+1*2万方 50 合计 250万方 1 780 由于经济体量大、活跃度高,广东电力供需平衡条件十分复杂,用电峰谷差较大。电力需求上,广东地处亚热带,夏季时间长冬季时间短,在气温达到35 ℃以上,每升高1 ℃影响电力出力可达3~5 GW,用电需求稳定度低。电力供给上,可再生能源发电装机占比31%,但是风电、光伏等间歇性、随机性电源对保障电力供应的支撑作用较为有限。在此条件下,气电机组兼具电力供应和系统调节的主力,对天然气储存和调节能力提出更好的要求。以2022年为例,5月受持续降温降雨影响用电需求不及预期,叠加省内外清洁能源大发,气电发电需求同比降低36%,天然气接收站出现溢罐风险,亟需发电端消耗天然气以降低储罐灌位。但是在发电机组高负荷运行7 d后,随即出现空罐风险,对6月份的迎峰度夏造成储气不足风险。

-

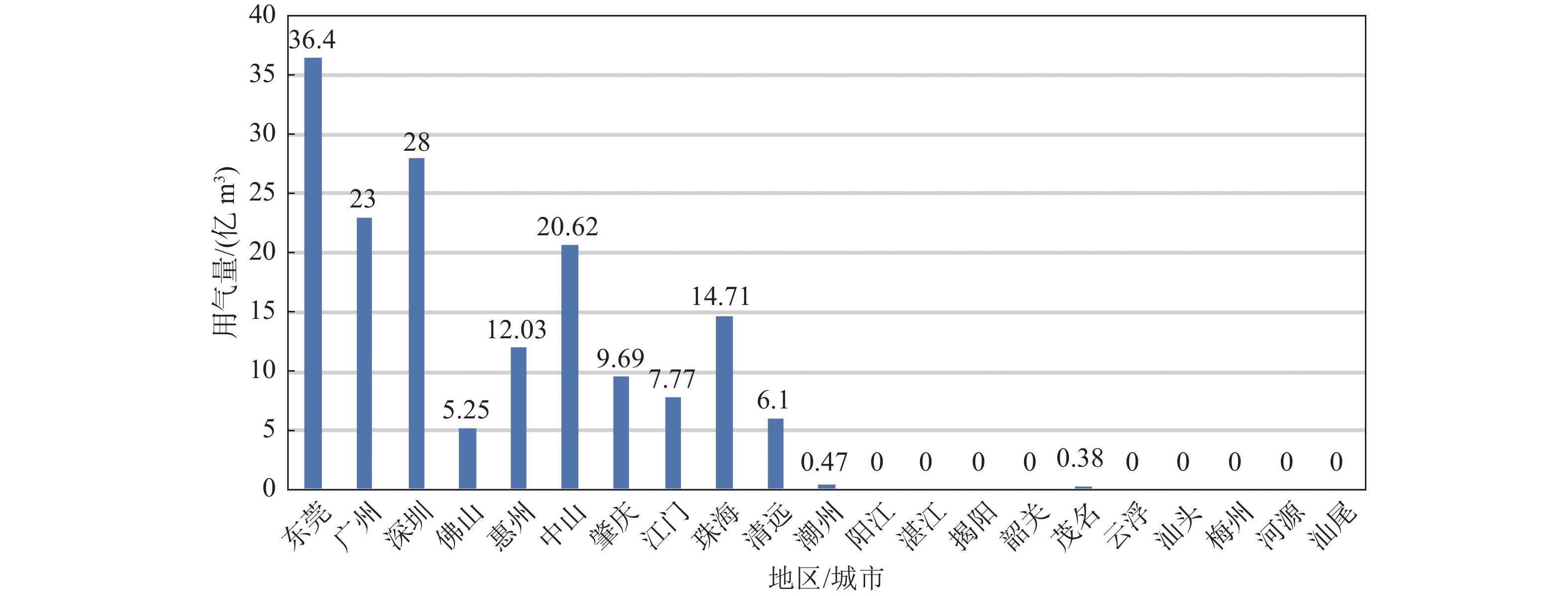

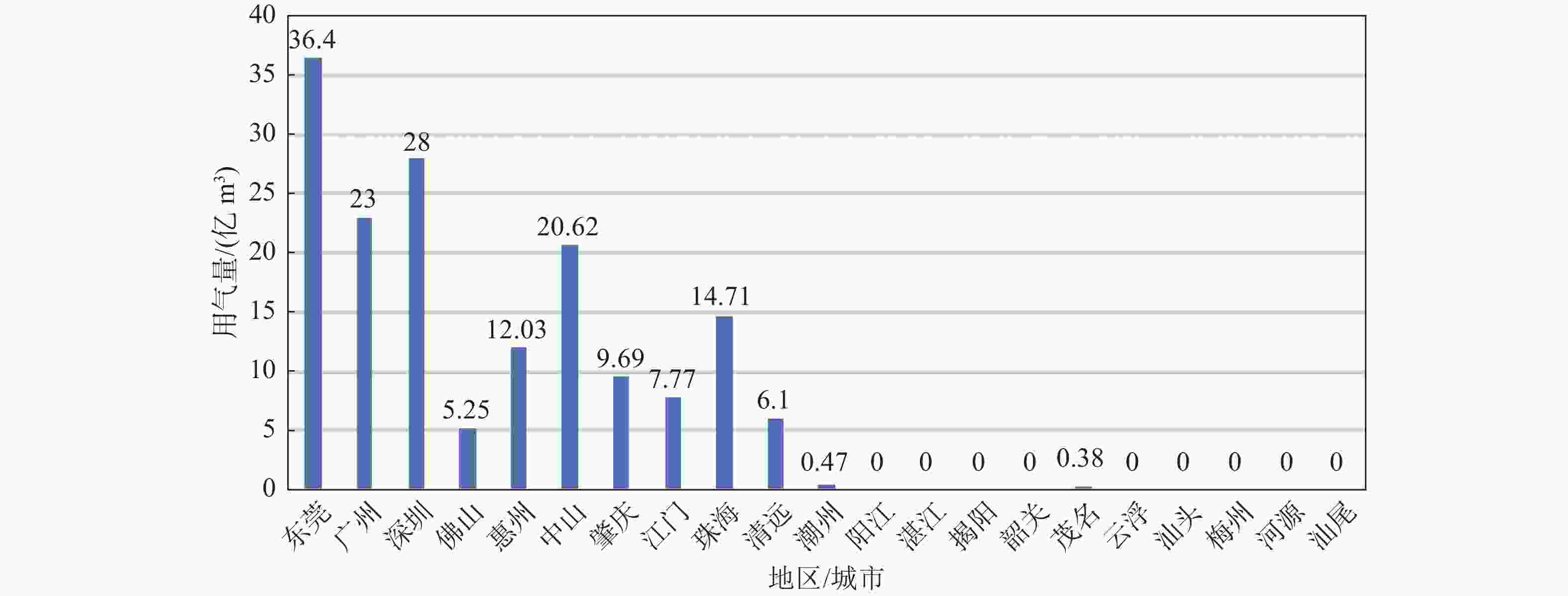

从地区来看,2022年珠三角地区天然气发电用气量达157亿m3,占全省天然气发电用气量的95%(如图2所示)。

图 2 2022年广东各地市天然气发电用气量

Figure 2. Gas consumption of natural gas power generation in Guangdong in 2022

作为全国经济第一大省,广东所取得的经济发展成就为人瞩目,但区域发展不平衡不协调,一直是困扰广东未来发展的突出问题,同样也是困扰广东天然气发电的突出问题。由于珠三角地区天然气发电机组主要挂在由广东管道和大鹏管道构成的珠三角内环管网上,处于两段管道末端的广州、佛山、中山新增气电机组出现供气压力不足等问题。

-

大鹏LNG外输管道于2006年建成投产,东起位于深圳市大鹏新区秤头角的LNG接收站,管线途经深圳、惠州、东莞、广州和佛山地区。长输管道长约444 km,管道材质为X65焊接钢管,管径含914 mm、762 mm、610 mm、457 mm和323 mm 5种,管道设计压力9.2 MPa,主要为珠三角地区燃气和电厂等用户输送天然气。大鹏管道直接和间接供气电厂共28个(如表2所示),全部满负荷运行用气需求约333万m3/h。

表 2 大鹏管道供气电厂情况

Table 2. Gas power plants supplied by Dapeng Pipeline

类型 容量汇总/MW 小时用气需求/t 小时用气需求/(万方) 主要电厂 单独供气电厂 7 787 1 087 152 能东、前湾、惠州LNG、展能等9个 联合供气电厂 9 305 1 294 181.16 樟洋、中堂、东城东兴、怡丰等19个电厂 合计 17 092 2 381 333.16 — 气量上,目前大鹏接收站9套气化装置气化能力为217万m3/h,考虑跌福LNG支援一套气化装置的情况下,气化能力可达到252万m3/h,无法满足气电机组满负荷运行需求。此外,大鹏管道还需满足沿线城市燃气和工业用气需求(2022年,平均约60万m3/h),叠加恒运电厂、珠江电厂二期等项目陆续投产,气量缺口将进一步扩大。

供气压力上,由于大鹏管道沿线没有压缩机组,且气电机组在管道末端集中提气,造成广州佛山端供气压力不足。以迎峰度夏期间为例,大鹏接收站出口的压力可达9.2 MPa,但在用气高峰时段,随着沿线提气量和管输距离的增加,往往到底广州分输站压力仅为5 MPa左右,现有发电机组存在跳机风险,新增发电机组存在无法运行风险。

-

广东管道输气主干线南起位于珠海市高栏港经济区的高栏终端、珠海LNG、横琴新区的横琴终端,北接大鹏LNG,管线途经珠海、中山、江门、广州、澳门。管道总长约225 km,管道材质有X65、X70焊接钢管,管径含1 016 mm、914 mm、762 mm等,管道设计压力含9.2 MPa、7.8 MPa等,防腐层采用3PE方式。主要为粤港澳大湾区西岸相关城市工业、城燃、电厂等用户输送天然气。大鹏管道直接和间接供气电厂共10个(如表3所示),全部满负荷运行用气需求约147.88万m3/h。

表 3 广东管道供气电厂情况

Table 3. Gas power plants supplied by Guangdong Pipeline

类型 容量汇总/MW 小时用气需求/t 小时用气需求/(万方) 主要电厂 单独供气电厂 6 228 865 121 高栏港依海、中山横门、民众等9个 联合供气电厂 1 380 192 26.88 1个,怡丰电厂 合计 7 608 1 057 147.88 — 气量上,广东管道气量主要依靠珠海LNG和南海海气,珠海LNG 5套气化装置和高栏港海气终端气化能力共364万m3/h,但是广东管道南屏分输站存在供气瓶颈,南屏-中山段通过能力仅为45万m3/h,气量上无法满足中山片区气电机组满负荷运行需求。此外,广东管道还需满足沿线城市燃气和工业用气需求(2022年,平均约16万m3/h),中山片区气量缺口将进一步扩大。

供气压力上,由于南屏分输站存在供气瓶颈,造成中山片区压力不足。广东管道到达中山末端供气压力最低降至4.5 MPa,发电机组存在跳机风险。

-

一方面,气和电长协签订时间不匹配,电力市场长协签订窗口期主要在11-12月份,但是天然气等一次能源长协签订窗口一般在次年3月份,电厂难以根据锁定的天然气长协量价决策电力长协量价,导致两者存在较大的错配风险;另一方面,广东电力日计划与天然气日指定时间不匹配问题。发电用气需求计划确定时间为用气前一天的22:00,而天然气需求计划则是用气前一天早上10点前,广东现行的电力现货交易机制使得各发电用户无法确定是否可以摘单发电指标,发电用气需求无法提前确定,天然气需求计划由于天然气管道运行的特殊性,计划性比较强,发电计划用气确定时间滞后于天然气需求计划上报时间,导致天然气需求计划频繁变更,天然气管网输气波动大。

-

进一步明确天然气发电发展定位,从“双碳”要求、能源安全、电力运行等角度,结合广东天然气产供储销体系建设,深入研究广东天然气发电的发展规模、规划布局、实施路径等。进一步优化广东天然气全产业链布局和结构,激发市场各要素和资源效益发展潜力,确保天然气发电规模的刚性需求要建立广东天然气储量和产量的基础上,对新增天然气发电机组的规划选址要求,统筹考虑天然气资源供给、配套管道供气路径、电力送出等影响,鼓励和支持依托LNG接收站、天然气干线等选址,合理建设高效天然气电站,确保机组建成后能够投产发电。

-

继续加大对南海天然气勘探开发的支持力度,天然气生产企业持续加大南海油气勘探开发力度,强化责任考核和工作落实,不断增强南海天然气生产对广东的天然气保障能力,持续增储上产。鼓励和支持储气设施建设,积极支持各类社会资本参与各级储气设施建设。鼓励气源供应企业与上游国际资源供应方签订长期稳定的液化天然气供应合同,确保气源稳定供应。进一步形成多气源、多主体的天然气供应格局,打造稳定多元的管道和LNG进口供应体系,进一步优化省内储气设施布局,建立全省天然气应急保供体系。

-

“十四五”期间,珠三角地区仍是天然气消费增长重点区域,为进一步构建并完善布局合理、灵活高效、安全可靠的现代天然气管网系统,要加快广东省内互联互通工程,尤其是珠三角内外环管网之间的互联互通,加快规划推进一批重大、标志性的天然气供销保障管道工程,更好地满足天然气行业持续稳定发展的形势要求。加速完善区域管道,强化供需衔接,完善天然气资源合理配置程度、提升全省尤其是珠三角等用气负荷集中区域的安全稳定供应能力。

-

要不断深化改革,健全自身市场体系,建立完善市场规则、标准,推动天然气与电力融合发展,进一步完善天然气、电力两级市场长协签订时序和价格联动机制,推进天然气体制机制加快进入改革重塑期,加快完善市场运营机制,政策体系、价格机制、技术创新、运行机制和行业监管等各个环节,统筹协调共进,保障能源安全稳定供应。

广东省天然气发电发展分析与建议

DOI: 10.16516/j.gedi.issn2095-8676.2023.S1.011

CSTR: 32391.14.j.gedi.issn2095-8676.2023.S1.011

作者简介:

通讯作者:

Analysis and Suggestions on the Development of Natural Gas Power Generation in Guangdong Province

-

摘要:

目的 广东省作为全国天然气消费规模和天然气发电装机规模“双第一”的经济大省,天然气发电有其独特的发展规律及特点。近年来,随着珠三角天然气发电机组的集中建成投产、新建电厂天然气发动机动力设备迭代,广东省天然气发电供气压力不足、资源短缺、气和电市场脱节不同步等问题日趋严峻,需进一步研究天然气发电发展与天然气产供储销体系建设的协同关系,统筹发电和用气,保障广东能源安全供应。 方法 研究广东省天然气产供储存体系建设进展和天然气发电进展,进一步分析珠三角地区天然气发电需求与天然气资源供应、天然气管网建设等存在的矛盾问题,提出天然气发电规划布局、配套基础设施发展的建议。 结果 研究表明:随着国家对低碳发展的重视,天然气发电的环境价值将体现的更为明显,广东省天然气发电依然具有良好的发展空间和前景,但处理好“气”和“电”的相互关系显得尤为重要。天然气发电作为广东省新型电力系统构建的重要组成部分,要建立在天然气供给和基础设施完善的基础上。 结论 统筹好天然气发电的发展定位、规划布局、发展规模、实施路径等,同时加快天然气产供储销体系建设,是保障广东天然气发电发展的有效措施。 Abstract:Introduction As a major economic province in China, Guangdong Province ranks first in both natural gas consumption and installed capacity of natural gas power generation, and has its unique development laws and characteristics for natural gas power generation. In recent years, with the centralized construction and operation of natural gas power generation units in the Pearl River Delta and the iteration of natural gas engine power equipment in new power plants, the problems of insufficient gas supply pressure, resource shortage, and mismatch between the gas and electricity markets in Guangdong Province have become increasingly severe. Further research is required on the synergistic relationship between the development of natural gas power generation and the construction of natural gas production, supply, storage, and sales systems, to coordinate power generation and gas consumption, and ensure the safe supply of energy in Guangdong. Further research is needed on the synergistic relationship between the development of natural gas power generation and the construction of natural gas production, supply, storage, and sales system, and to coordinate power generation and gas consumption, so that the supply security of energy can be ensured in Guangdong. Method The Research focused on the progress of natural gas production, supply and storage system construction and natural gas power generation in Guangdong Province, further analyzed the contradiction between natural gas power generation demand and natural gas resource supply, natural gas pipeline network construction, etc. in the Pearl River Delta region, and proposed suggestions for natural gas power generation planning layout and infrastructure development. Result The Research shows that with the country's emphasis on low-carbon development, the environmental value of natural gas power generation will become more apparent. Guangdong Province's natural gas power generation still has good development space and prospects, but it is particularly important to handle the relationship between "gas" and "electricity". Natural gas power generation, as an important component of the construction of a new power system in Guangdong Province, should be based on the improvement of natural gas supply and infrastructure. Conclusion Coordinating the development positioning, planning layout, development scale, and implementation path of natural gas power generation, and accelerating the construction of natural gas production, supply, storage, and sales system are effective measures to ensure the development of natural gas power generation in Guangdong. -

Key words:

- Guangdong /

- natural gas power generation /

- natural gas supply /

- pipe network pressure /

- planning layout /

- suggestion

-

图 1 2015年-2021年中国新增天然气发电装机规模

Fig. 1 Newly installed capacity of natural gas power generation in China from 2015 to 2021

图 2 2022年广东各地市天然气发电用气量

Fig. 2 Gas consumption of natural gas power generation in Guangdong in 2022

表 1 广东已建LNG接收站和储气设施基本情况

Tab. 1. Basic condition of LNG receiving stations and gas storage facilities as built in Guangdong

名称 实际运营主体 投产时间 储罐规模及数量 设计规模/(104·t·a−1) 广东大鹏LNG接收站 中海油 2006年9月 4*16万方 680 珠海LNG接收站 中海油 2013年10月 3*16万方 350 深圳迭福LNG接收站 国家管网集团 2018年8月 4*16万方 400 粤东LNG接收站 国家管网集团 2017年5月 3*16万方 200 东莞九丰LNG接收站 东莞九丰 2012年12月 2*8万方 100 深圳市LNG调峰库 深圳燃气 2019年7月 1*8万方+1*2万方 50 合计 250万方 1 780  下载: 导出CSV

下载: 导出CSV

表 2 大鹏管道供气电厂情况

Tab. 2. Gas power plants supplied by Dapeng Pipeline

类型 容量汇总/MW 小时用气需求/t 小时用气需求/(万方) 主要电厂 单独供气电厂 7 787 1 087 152 能东、前湾、惠州LNG、展能等9个 联合供气电厂 9 305 1 294 181.16 樟洋、中堂、东城东兴、怡丰等19个电厂 合计 17 092 2 381 333.16 —

下载: 导出CSV

表 3 广东管道供气电厂情况

Tab. 3. Gas power plants supplied by Guangdong Pipeline

类型 容量汇总/MW 小时用气需求/t 小时用气需求/(万方) 主要电厂 单独供气电厂 6 228 865 121 高栏港依海、中山横门、民众等9个 联合供气电厂 1 380 192 26.88 1个,怡丰电厂 合计 7 608 1 057 147.88 —

下载: 导出CSV

-

[1] 钱兴坤, 王新哲, 王海博. 美国天然气发电快速发展的原因与启示 [J]. 国际石油经济, 2015, 23(10): 18-24. DOI: 10.3969/j.issn.1004-7298.2015.10.004. QIAN X K, WANG X Z, WANG H B. The rapid development of natural gas-fired power generation in the US [J]. International petroleum economics, 2015, 23(10): 18-24. DOI: 10.3969/j.issn.1004-7298.2015.10.004. [2] 孙文娟, 孙海萍, 荆延妮. 中国天然气发电产业发展现状及展望 [J]. 国际石油经济, 2020, 28(4): 90-96. DOI: 10.3969/j.issn.1004-7298.2020.04.010. SUN W J, SUN H P, JING Y N. Status and prospect of gas power generation industry in China [J]. International petroleum economics, 2020, 28(4): 90-96. DOI: 10.3969/j.issn.1004-7298.2020.04.010. [3] 智研咨询. 2023-2029年中国天然气发电行业市场调查研究及投资策略研究报告 [R]. 北京: 智研咨询, 2023. www.chyxx.com. Market research and investment strategy research report on China's natural gas power generation industry from 2023 to 2029 [R]. Beijing: Intelligence Research Group, 2023. [4] 陈蕊, 朱博骐, 段天宇. 天然气发电在我国能源转型中的作用及发展建议 [J]. 天然气工业, 2020, 40(7): 120-128. DOI: 10.3787/j.issn.1000-0976.2020.07.015. CHEN R, ZHU B Q, DUAN T Y. Role of natural gas power generation in China's energy transformation and suggestions on its development [J]. Natural gas industry, 2020, 40(7): 120-128. DOI: 10.3787/j.issn.1000-0976.2020.07.015. [5] 李鹏, 杨朋朋, 朱春萍, 等. “双碳”目标下我国天然气发电发展路径 [J]. 经济导刊, 2022(9): 69-72. LI P, YANG P P, ZHU C P, et al. The development path of natural gas power generation in China under the "dual carbon" goal [J]. Economic herald, 2022(9): 69-72. -

计量

- 文章访问数: 364

- HTML全文浏览量: 162

- PDF下载量: 39

- 被引次数: 0