-

在水电发展发面,目前,欧洲、北美平均水电开发程度达54%、39%,部分发达国家水电开发程度甚至达到90%左右,而我国水电开发程度仅为37%,我国水电开发程度与发达国家仍然存在较大差距,考虑到我国能源消耗在总量和增量上都保持在高位水平,可见清洁、可再生的水电将是能源结构优化的大势所趋。《国民经济和社会发展“十三五”规划》指出,将继续加大对水利水务、清洁能源等方面的投资,要求把节能环保、水环境综合治理产业打造成新兴的支柱产业。《水电发展“十三五”规划》进一步明确,“十三五”期间,全国新开工常规水电和抽水蓄能电站各60 GW左右,2020年水电在非化石能源消费中的比重保持在50%以上。因此,“十三五”期间,我国水电建设还有巨大潜力,由此衍生出来的相关行业,如大气环境治理、流域治理、生态健康维护等,也将释放出更大的市场空间,无论是对于水电行业内现有的利益相关方,还是对于拟进入的潜在竞争者,都应从产业组织的视角,系统性地分析中国水电建设行业与市场,才能在市场规律的主导下更好地把握“十三五”水电发展机遇,这是本文研究的出发点和宗旨。

-

产业组织理论最早是由英国著名经济学家马歇尔提出,他认为“产业组织”是与传统的“生产三要素(劳动力、劳动工具、劳动对象)”相并列的第四种生产要素,他把组织看作是一种能够积累并传播知识进而扩大知识作用力及作用范围的要素[1]。接着,国外学者相继从市场垄断程度的量化、不完全竞争分析、有效竞争的标准和量化等方面,完善了产业组织理论并提高了其实践价值[2,3,4]。贝恩(1959)[5]系统地提出了产业组织理论整体框架,标志着现代产业组织理论的基本形成,贝恩等构建了SCP产业分析模型,即市场结构(Structure)-市场行为(Conduct)-市场绩效(Performance)相结合的研究模式。SCP产业分析模型最先被美国政府应用于产业组织政策制订、行业实证研究等领域,并逐渐得到世界范围的认可和应用。

具体到电力行业,燕峰(2004)[6]运用SCP模型对中国电力产业的市场结构、企业行为和经济绩效进行了实证分析,他认为应从价格形成机制、市场结构、电网互联等方面对中国电力产业加以改革。谢传胜等(2008)[7]参考SCP范式思维,研究了电力市场中市场结构、市场运作机制、发电商联合控制等因素对市场力的影响。陈剑萍等(2009)[8]提出一种利用SCP与平均上网电价的关系曲线来预测中期电价的新方法。孙晶琪(2013)[9]基于SCP与复杂系统理论构建了电力市场有效竞争影响因素指标体系,分析了电力市场各子系统的有效竞争问题。范玉仙等(2016)[10]比较研究了政府规制对中国电力行业环境技术效率和市场技术效率的影响及机理,结果表明环境技术效率普遍高于市场技术效率。综上,国内学者主要是运用SCP模型来分析电力行业的改革与发展形势、市场影响因素、中长期电价预测、电力运行绩效与效率等,都是笼统地针对整个电力行业的研究,缺乏分电源类别的行业研究,因此,本文尝试用SCP模型对我国水电建设行业进行分析。

-

2011年年底,电网主辅分离改革与四大电力辅业集团重组同时进行,水电建设行业优化重组,将中国水利水电建设集团、中国水电工程顾问集团及其下属的7家水电设计院以及国家电网公司、中国南方电网公司所属的14个省(市、区)电网所属相关企业合并,组建了具备完整产业链的中国电力建设集团,新组建的中国电力建设集团侧重于水电建设,从产业链上游到下游,下属成员企业涉及勘察设计、施工、设备修造等各环节,产业链上下游企业之间的市场和效益指标多有重复计算,如果用水电建设行业整体的市场和效益指标作SCP分析,可能会因重复计算而使得数据基础不准确。作为产业链的最上游,水电勘察设计行业最能代表水电建设行业的整体走势,且又普遍向工程公司转型,因此,本文选择水电勘察设计行业的市场和效益指标来表征水电建设行业,既能规避因上下游企业相关数据的重复计算带来的数据失真,又能够客观地反映水电建设行业的整体市场情况。

-

市场结构是指对市场内价格形成及其竞争产生宏观影响的各种要素之间的内在联系及其特征,通常包括市场集中程度、产品差异化与市场进入壁垒的高低。

-

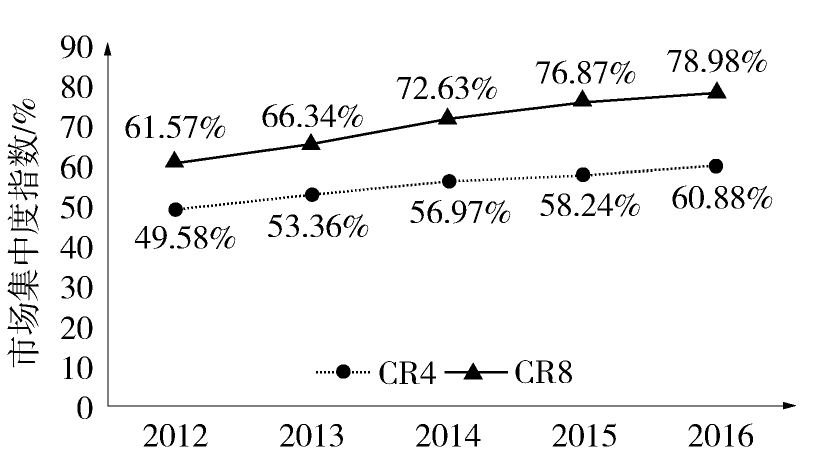

本文使用市场集中度指数来衡量行业内企业之间市场相对占比,市场集中度指数(CR)是指前几大水电勘察设计企业在年度新签合同额方面所占据的市场份额,其公式为:

((1)) 式中:CRn为前n家最大的水电勘察设计企业年度新签合同额所占据的市场份额;xi为第i家水电勘察设计企业的年度新签合同额;X为整个行业的年度新签合同额。水电建设行业的市场集中度趋势如图1所示,市场集中度指数越大表明市场集中度越高。

图 1 水电勘察设计行业的市场集中度趋势

Figure 1. Marketconcentration ratioof hydropower survey and design industry

图1可见,2012—2016年,行业内前4大企业以及前8大企业市场份额都处于逐步上升的态势中,显示出行业集中度上升趋势,根据贝恩对市场结构的划分,现阶段,我国水电建设行业处于极高寡占型(CR8≥70%)的产业组织形态。从2016年市场格局看,水电华东院、水电昆明院、水电成都院、水电中南院、水电西北院、水电贵阳院、水电北京院、中水北方勘测设计研究院分别占据市场份额前八名。极高寡占型的产业组织形态产生原因主要是:随着水电传统建设市场渐趋饱和、市场竞争的日趋激烈,水电建设行业面临多元化和国际化的转型压力,品牌影响力大、竞争能力强、转型及时的企业才能保持增长,市场竞争力弱、转型不好的企业进一步被压缩市场空间,这样一来,水电建设行业的市场更加集中。

-

产品差异化直接影响到同一行业内各企业产品之间彼此替代性,是企业形成核心竞争力的最直接手段,很大程度上决定了企业的市场占有率。随着我国水电传统建设市场渐趋饱和和业务转型的持续推进,传统水电建设领域的业务同质化比较明显,大型水电勘察设计企业主要是在投资运营领域实施差异化,差异化主要体现在行业内企业各有各的投资领域,主要包括小水电、风电、光伏电厂、污水处理、海水淡化、城镇供水、市政等,差异化还体现在商业模式创新方面,主要有直接投资、BOT、TOT、I+EPC、PPP等,主要水电勘察设计企业业务结构的差异如表1所示。

表 1 主要水电勘察设计企业业务结构的差异化

Table 1.

Differentiation of business structure of the major hydropower survey and design enterprises 企业名称 营业收入相对排名 各类营业收入占比/% 利润总额相对排名 投资运营的主要领域 勘察设计 咨询监理 总承包 投资运营 水电华东院 1 26.27 2.41 64.09 7.22 1 小水电、风电、光伏电厂、污水处理、海水淡化 水电成都院 2 42.40 3.26 52.38 1.96 2 小水电、风电、污水处理 水电昆明院 3 23.23 2.20 69.99 4.58 3 小水电、风电、光伏电厂 水电西北院 4 19.32 4.40 72.80 3.48 6 风电、光伏电厂、市政 水电贵阳院 5 26.55 6.79 38.38 28.28 5 小水电、风电、污水处理 水电中南院 6 31.35 6.34 34.48 27.82 4 小水电、风电、污水处理、城镇供水、海水淡化 水电北京院 7 44.03 6.50 49.25 0.22 7 污水处理 表1可见,大型水电勘察设计企业的利润总额与营业收入总体上是正相关的,这主要因为在极高寡占型的行业格局下,水电建设行业已经形成一定的规模经济效应。另一方面,也应看到在投资运营板块,水电勘察设计企业的差异化较为明显,且投资运营对利润的贡献也较为显著,表现为:利润排名靠前的企业,其投资运营板块的营收份额相对较高,水电中南院营收排名虽然靠后,但因其投资运营板块份额较大,使得其利润排名相对靠前。综上,水电衍生领域的投资运营正在成为行业内主要企业差异化经营的重点。

-

市场进入壁垒是指市场中现有企业能够阻挡潜在进入者的优势。水电建设行业的壁垒通常包括政策法律限制、资金实力、规模经济效应、技术壁垒等,如:一、从政策壁垒来看,水电建设行业关系到重要的基础能源供应,受行业主管部门行政管理和资质管理较为严格,另外,水电上网电价、水资源综合利用、流域治理、等还要服从政府支配调控,企业需要在得到政府各方审批后才能进入,作为关系到国计民生的能源领域,水电开发及建设行业长期以来一直以国有企业为主,政策壁垒很高;二、水电行业初始投资较大,具有高投资,回报周期长的特性,属于高资金壁垒行业,随着征地移民、青苗补偿等标准的提高,水电造价不断提高,水电建设过程中的费用控制压力不断增加;三、如前文所述,在极高寡占型的行业格局下,水电建设行业已经形成一定的规模经济效应,这意味着在传统水电建设领域,只有形成一定的规模才能盈利,对潜在进入者而言,形成了天然的规模经济壁垒;四、水力发电过程较为复杂,配套的水工建筑物较为繁多且对总图布置和施工组织设计要求较高,设备选型要求严格,因此,水电建设行业技术壁垒也相对较高。

-

市场行为是指企业在充分考虑市场的结构及竞争环境的基础上所采取的相应对策行为,本文主要分析水电建设行业在业态组合、国际化发展、技术创新等方面的竞争策略。

水电建设行业的业态有工程公司、工程设计咨询公司和专业公司,一般情况下,一个企业在特定时期通常选择其中一种作为主要的战略发展方向,如:大中型勘察设计企业选择工程公司或者工程咨询公司作为转型方向,或者以工程咨询公司为过渡,发展到一定阶段再向工程公司转型;中小型勘察设计企业可以发展为专业公司,或者从事某一类具体的业务,发展到一定阶段后可以转型为工程咨询公司。

水电建设行业较早就走上了国际化发展道路,总结出了一整套行之有效的经营生产组织方式,如:同一个国家项目开发和执行尽量采用同一个经营生产团队,注重对项目所在国家各方面情况的总结,包括建筑材料、风土人情等资料,收集国外标准,并采用“走出去、请进来”的方法消化、吸收并用于具体工程,使之转化为生产力,积极与银行、外贸公司等相关单位联系,充分利用各方资源,降低项目风险。

随着高水头和大库容水电站的大势所趋,以及生态保护的呼声更高,水电建设行业对技术储备和更新提出了高更要求,行业内企业知识更新速度加快,企业之间的竞争逐步转化为技术知识竞争,技术创新成为企业可持续发展的核心要素,行业内企业应对己经积累的知识进行整合,实现知识共享,并最终提升企业技术创新能力,加速科技成果工程化应用。

-

市场绩效是指某行业在既定的市场结构下,由行业内企业的市场行为所形成的市场经济成果和利益分配格局,可通过市场绩效来检验市场结构和市场行为的有效性。本文主要从利润率、资产负债率两方面来评价我国水电建设行业的市场绩效。如前文所述,仍以水电勘察设计行业相关数据来表征水电建设行业的市场绩效。

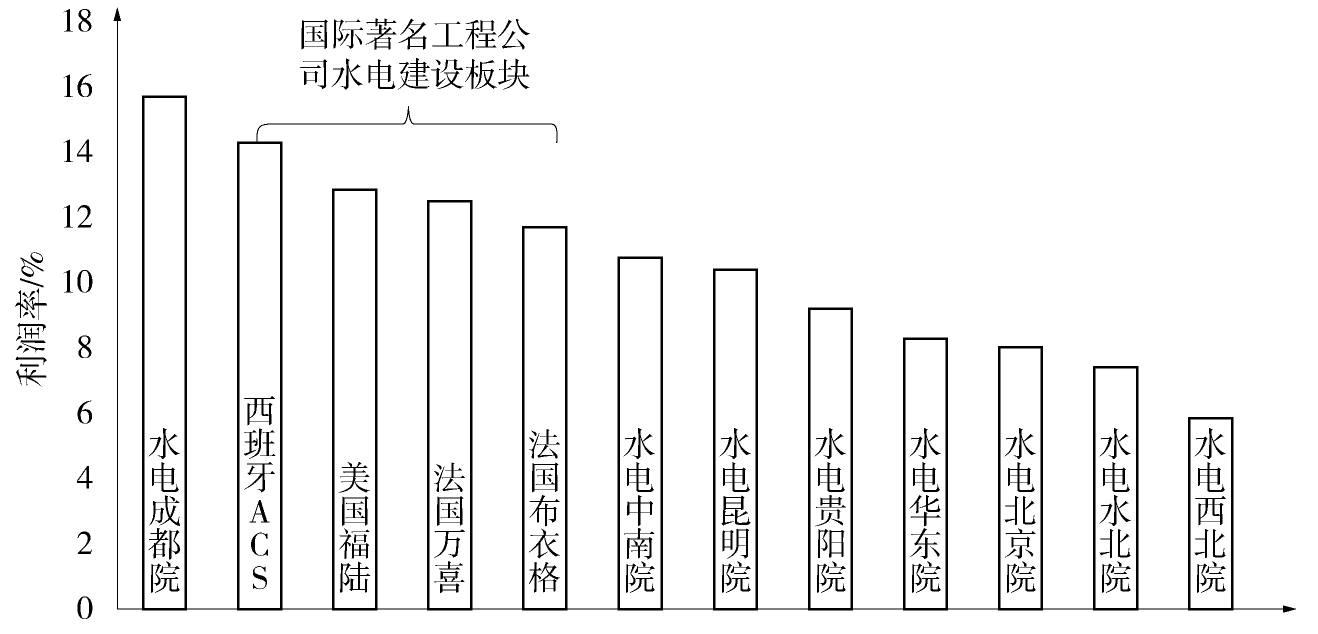

2016年,我国水电勘察设计行业的平均利润率水平为8.79%,前8家最大的水电勘察设计企业的平均利润率水平为9.69%,再次证明了水电建设行业的规模经济效应,营业规模越大,利润率水平越高。国内前8家最大的水电勘察设计企业与国际著名工程公司的水电建设板块进行对标,如图2所示。

图 2 国内外水电建设行业主要企业的利润率对标

Figure 2. Benchmarking of domestic and foreign hydropower construction industry major enterprises profit margin

图2可见,我国水电建设行业中,水电成都院的利润率达到15.76%,已经高于国外著名工程公司水电建设板块的利润率,这主要得益于其占据全国水电资源最有利的地理位置,“十三五”期间,云贵川地区水电规划装机容量占十三大水电基地规划装机容量的69.21%。除水电成都院以外,我国水电建设行业内其他企业的利润率均低于国外著名工程公司水电建设板块的利润率,盈利能力还有进一步提升的空间。

我国水电建设行业内企业的平均资产负债率为72.48%,前8家最大的水电勘察设计企业的平均资产负债率为74.54%,而国外著名工程公司的资产负债率基本上都在80%以上,资产负债率应维持在合理水平,相对较低的资产负债率一定程度上限制了国内水电勘察设计企业的多元化经营能力。

-

从产业组织的视角来看,我国水电建设行业具有如下特点:(1)具有极高寡占型的市场结构且已经形成规模经济效益,具有较高的政策、资金、技术等方面的壁垒,加大了潜在进入者的进入难度,一些品牌影响力大、竞争能力强、转型及时的企业能够持续增长,其市场份额较高且稳定;(2)较之于水电传统业务领域的同质化,衍生领域的投资运营呈现出明显的差异化,差异化主要体现在行业内企业各有各的投资领域,主要包括小水电、风电、光伏电厂、污水处理、海水淡化、城镇供水、市政等,差异化还体现在商业模式创新方面,主要有直接投资、BOT、TOT、I+EPC、PPP等;(3)在极高寡占型市场结构下,行业内企业主要通过优化业态组合、国际化、技术创新等市场行为来提升自身竞争力;(4)从水电建设行业的市场绩效来看,在占据全国水电资源开发最有利区位优势前提下,水电成都院的利润率已经高于国外著名工程公司水电建设板块的利润率,除此以外,行业内其他企业的利润率均低于国外著名工程公司水电建设板块的利润率,盈利能力还有进一步提升的空间,较之于国外著名工程公司的资产负债率,相对较低的资产负债率一定程度上限制了国内水电建设企业的多元化经营能力。

对于拟进入水电建设行业的企业,建议如下:

1)创新商业模式,谨慎进入大中型水电建设市场。关注省属水电勘察设计企业事业单位改制的动态,以并购、投资持股、交叉换股等方式,强化与资质业绩、规模总量适宜的水电勘察设计企业合作,借其资质和业绩快速形成市场竞争力。同时,关注一些独立发电的水电公司(如乌江水电公司、清江水电公司、黄河上游水电公司等)的多元化发展方向,寻找自身与其的互补优势,创新商业模式,以资源置换的方式参与水电建设市场。

2)优化布局小型水电建设市场,推进投资兴业。我国各省小水电资源开发进度大多不足30%,结合技术可开发容量来看,尤以西南板块的四川、云南、贵州、广西的市场空间甚为可观,可充分发挥与当地电网企业的规划咨询及关系资源,为当地小水电上网创造便利条件,以此换取市场。同时,可利用财务杠杆,积极寻找水电衍生业务领域内的项目机会,重点关注小水电、污水处理、海水淡化、城镇供水等,参与投资运营。

基于产业组织理论的中国水电建设行业与市场分析

DOI: 10.16516/j.gedi.issn2095-8676.2017.03.025

CSTR: 32391.14.j.gedi.issn2095-8676.2017.03.025

Analysis of China's Hydropower Construction Industry and Market Based on Industrial Organization Theory

-

摘要:

从产业组织的视角,运用SCP模型分析了我国水电建设行业的现状,并与国外工程公司水电建设板块进行对标,结果表明,我国水电建设行业具有极高寡占型的市场结构且已经形成规模经济效益,水电衍生领域的投资运营在投资标的和商业模式方面呈现出明显的差异化,投资运营对行业利润水平的贡献正在增强,对于行业内企业,业态组合、国际化、技术创新是提升竞争力的有效手段,适当提高资产负债率可增强多元化发展能力。最后,对于拟进入水电建设行业的企业给出了对策建议。 Abstract:From the perspective of industrial organization, this paper analyzes the present situation of hydropower construction industry in China by using SCP model, and compares it with that of foreign engineering companies, the results show that the hydropower construction industry in our country has a high oligopoly market structure and has formed the scale economic benefit, investment and operation in the field of hydropower derivatives show a significant difference in the investment target and business model, the contribution of investment operation to the profit level of the industry is increasing, and for the enterprises in the industry, the combination of industry, technology and internationalization are the effective means to improve the competitiveness, appropriate increase in asset liability ratio can enhance the ability to diversify. At last, the paper gives some suggestions to the enterprises which will enter the hydropower construction industry. -

Key words:

- industrial organization /

- SCP model /

- hydropower construction industry

-

图 1 水电勘察设计行业的市场集中度趋势

Fig. 1 Marketconcentration ratioof hydropower survey and design industry

图 2 国内外水电建设行业主要企业的利润率对标

Fig. 2 Benchmarking of domestic and foreign hydropower construction industry major enterprises profit margin

表 1 主要水电勘察设计企业业务结构的差异化

Tab. 1.

Differentiation of business structure of the major hydropower survey and design enterprises 企业名称 营业收入相对排名 各类营业收入占比/% 利润总额相对排名 投资运营的主要领域 勘察设计 咨询监理 总承包 投资运营 水电华东院 1 26.27 2.41 64.09 7.22 1 小水电、风电、光伏电厂、污水处理、海水淡化 水电成都院 2 42.40 3.26 52.38 1.96 2 小水电、风电、污水处理 水电昆明院 3 23.23 2.20 69.99 4.58 3 小水电、风电、光伏电厂 水电西北院 4 19.32 4.40 72.80 3.48 6 风电、光伏电厂、市政 水电贵阳院 5 26.55 6.79 38.38 28.28 5 小水电、风电、污水处理 水电中南院 6 31.35 6.34 34.48 27.82 4 小水电、风电、污水处理、城镇供水、海水淡化 水电北京院 7 44.03 6.50 49.25 0.22 7 污水处理 注:为避免涉及相关企业的商密,故对于营业收入、利润总额不采用绝对值,而是采用相对排名,数据来源于中国电力规划设计协会统计数据库2016年数据。

下载: 导出CSV

下载: 导出CSV

-

[1] 马歇尔.经济学原理 [M].陈良璧,译.北京:商务印书馆,1981. [2] 琼·罗宾逊. 不完全竞争经济学 [M].王翼龙,译.北京:华夏出版社,2012. [3] 伯利,米恩斯著. 现代公司与私有财产 [M].甘华鸣,译.北京:商务印书馆,2005. [4] 勒纳. 控制经济学 [M].陈彪如,译.北京:商务印书馆,2016. [5] 乔·贝恩.新竞争者的壁垒 [M]. 徐国兴,译.北京:人民出版社,2012. [6] 燕峰.中国电力产业的改革与发展 [J]. 理论学刊,2004,121(3):46-48. [7] 谢传胜,卢键明.基于SCP范式的电力市场力影响因素研究 [J]. 华北电力大学学报(社会科学版),2008(5):6-10. [8] 陈剑萍,熊祥鸿,周浩,等.利用SCP预测中期电价 [J]. 电力系统及其自动化学报,2009,21(2):81-86. [9] 孙晶琪.基于复杂系统的电力市场有效竞争研究 [D].北京:华北电力大学,2013. [10] 范玉仙,袁晓玲. R-SCP框架下政府规制改革对中国电力行业技术效率的影响 [J]. 大连理工大学学报(社会科学版),2016,37(3):27-33. -

计量

- 文章访问数: 331

- HTML全文浏览量: 92

- PDF下载量: 18

- 被引次数: 0