-

当前,国家正在构建新能源占比逐渐提高的新型电力系统。因此,无论是从政策支持还是从“碳达峰、碳中和”的战略目标来看,新能源发电都将是新型电力系统的中坚力量。然而,相较于传统能源,新能源存在能量密度低、技术集成度高、投资回报具有不稳定性等特点,使得当前新能源发电的投资收益率较大程度上依赖于国家的产业补贴,进而使得新能源发电的市场投资主体比较单一,多是国有能源企业,投资领域也相对固定,较多集中于技术成熟领域,如光伏发电、风电等,对于新能源战略性新兴产业的投资积极性不高。风险投资公司可发挥资金通道作用,集中风险资本,发挥规模效应,链接资金供需双方,切实发挥风险资本对新能源产业的孵化器作用。

-

2010年10月国务院颁布了《国务院关于加快培育和发展战略性新兴产业的决定》,其中新能源产业是八大战略性新兴产业之一。从此,国内学者对战略性新兴产业、新能源产业有了逐步深化的研究。

田帅[1]认为有序发展清洁能源可有效提升一次能源使用效率,引导利益相关者建立长期均衡的发电权交易,提高总社会效用,节约运行成本和能耗。张振刚等[2]基于智慧城市视角,率先将空间面板计量模型引入对智慧城市功能应用的实证研究中,研究了新能源及电力消费的空间相关性与动态增长路径。郭立伟等[3]认为相校于传统能源,新能源的基本特点是可再生、无污染、可持续,然而并不能将其内涵狭义理解成可再生能源,应结合利用形态、产业链以及商业模式等来全面认识新能源。马丽梅等[4]比较研究了主要国家的新能源发展政策,发现随着技术进步、装备制造升级、产业推广等,新能源的概念和发展模式是动态变化的,认为新能源是以风资源、光照资源、地热资源等为利用形态,产业链主要包括新能源技术研发设计、装备制造、建造调试、运维检验等,能源企业自主投资、商业化建造、市场化运营是当前新能源的主要商业模式,也有部分企业探索投资、建设、运营一体化的商业模式。田帅等[5-6]认为投资运营对新能源行业利润水平的贡献正在增强,对于行业内企业,业态组合、国际化、技术创新是提升竞争力的有效手段,有序发展新能源可有效提升一次能源使用效率,提高总社会效用,节约运行成本和能耗。王金涛等[7]认为当前风险资本投资新能源领域仍然处在政策观望阶段,出于对大规模新能源发电并网消纳的顾虑,风险投资对单个新能源项目的投资额一般较小。耿志祥等[8]、于超等[9]认为风险投资是突破新兴产业发展资本困境的有效方式,作为一种权益资本,风险投资相对偏好于初创期、新技术、高风险、高收益项目,当新兴产业项目或创业企业难以获得债权融资时,风险投资公司可在其中发挥资金通道作用,集中风险资本,发挥规模效应,链接资金供需双方。魏金飞[10]认为风险投资管理是保证新能源经济可持续发展的关键,分析了新能源经济的风险投资影响因素,提出对应措施与建议。邹璇等[11]以中国获得了风险投资的新能源上市企业为样本,研究了风险投资对新能源企业创新的内在影响机制,估算融资约束、风险投资对企业创新的双边效应。伊力奇等[12]从投资决策角度对海上风电项目的投资规划阶段的影响因素进行识别,建立了模糊环境下的投资决策指标体系,考虑决策者的风险偏好、指标属性的不确定性以及权重属性的综合性,构建了海上风电投资决策模型。王桦[13]有针对性地提出了海上风电投资项目的风险应对措施,从锁定机组并网电价、合理规避法律风险、聚焦工程建设要素等方面进行了详细分析。

综上,当前文献主要是研究风险投资行业通用型风险管理模式,总体上集中于风险识别、风险量化、管控措施等类别的研究,且多强调构建计量数学模型,对新能源行业风险投资的风险管理则研究较少,更加缺乏对新能源风险投资全周期风险管理的研究。因此,本文结合新能源行业的特点,融合战略管理、风险投资、新能源开发建设的相关理论,统筹考虑宏观、微观要素,分别从行业政策、市场环境、竞争对手、项目自身经济效益等层面,设计风险识别和评估的指标体系,明确风险报告和控制的内容、流程及界面,切实增强新能源风险投资的实操性,为新能源行业引入风险投资并有效控制风险提供操作参考。

-

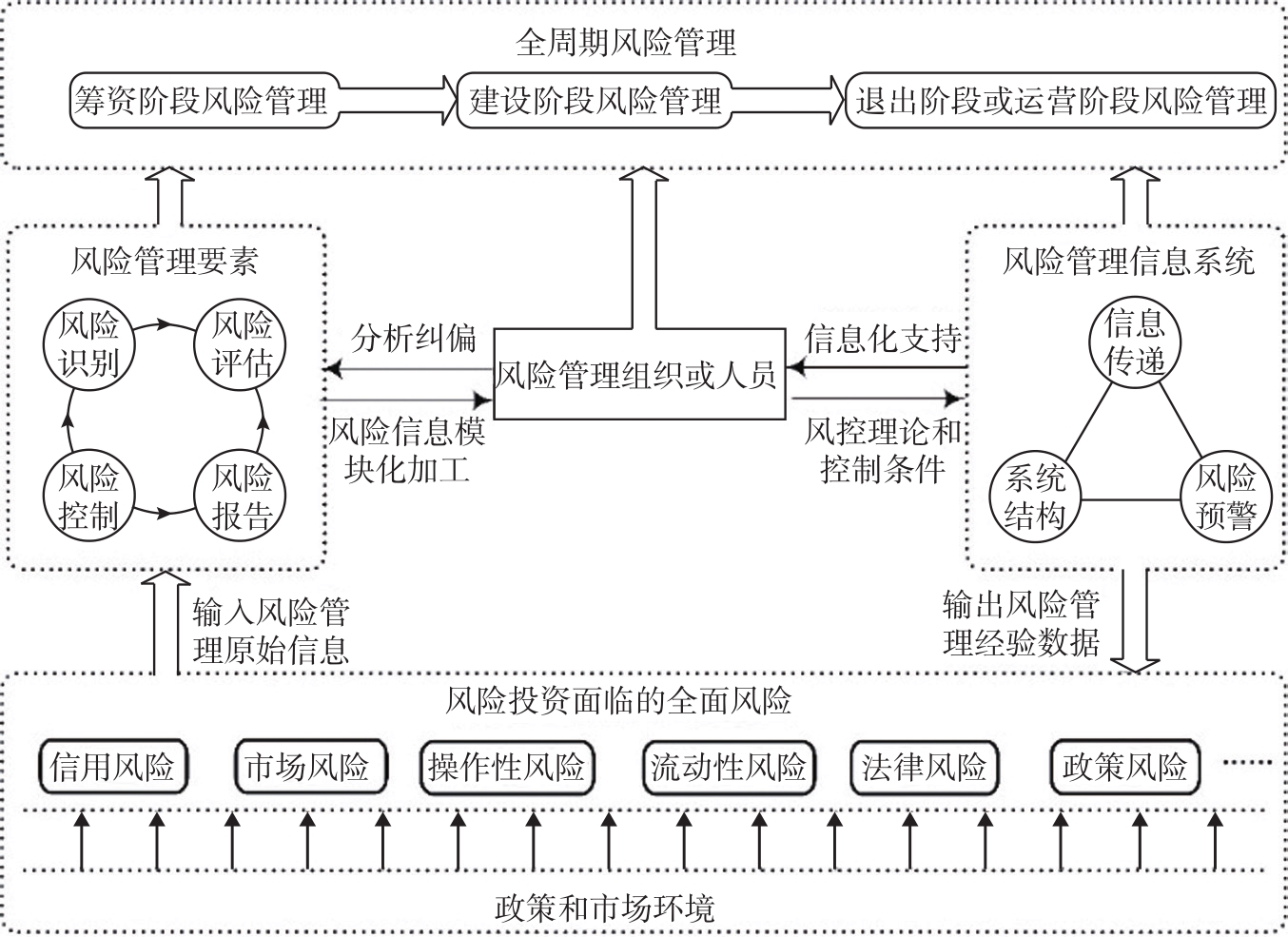

对于不同行业领域的风险投资,其风险管理的侧重点往往具有差异性。结合新能源领域风险管理的特点,本文提出的全周期风险管理体系是指与新能源风险投资相关的政策制度、市场行为、风险管理方式的统称,主要包括风险的识别、评估、报告和控制,新能源工程建设全周期的风险管理,信息化系统等内容,本文设计的新能源风险投资全周期风险管理体系的概念框架如图1所示。

图 1 新能源风险投资全周期风险管理体系的框架模型

Figure 1. Framework model of new energy venture capital whole cycle risk management system

图1所示的新能源风险投资全周期风险管理体系主要由三个部分构成,即风险管理要素、全周期风险管理流程、风险管理信息系统。本框架模型的特点在于,重点梳理风险投资面临的全面风险,提出风险管理的四个要素,形成风险管理闭环,提出新能源风险投资全周期由筹资阶段、建设阶段、退出或运营阶段构成,明确了这三个阶段差异化风险管理的侧重点。

风险管理要素,主要包括风险的“识别、评估、报告和控制”:风险识别是对外部政策和市场环境输入的原始风险信息进行筛选辨识、聚类归纳;风险评估是对风险识别结果进一步量化分析和度量,计算各类风险的发生概率及其对应的损失;风险报告是将各类风险对应的发生概率及其损失、期望收益率等报告给决策者或利益相关者,供其根据自身的风险偏好来研究风险控制措施;风险控制是当决策者或利益相关者认为风险的概率损失大于期望收益率或超出其容忍度时,对风险采取的规避方式或控制手段。这四个风险管理要素共同构成风险的管理闭环,其渐进循环过程是风险管理能力持续提升过程,也是促进风险管理组织或人员提高自身能力的过程。

新能源工程建设全周期的风险管理流程分为三个主要阶段,即筹资阶段、建设阶段、退出或运营阶段,三个阶段的风险管理都需要风险管理要素、组织或人员、信息系统的支撑。然而,每个阶段风险管理的侧重点有所不同:筹资阶段,应重点关注大额资金使用计划,适时筹资,降低资金综合使用成本,规避因资金到位滞后于项目实施进度导致的资金流动性风险;建设阶段,应重点利用风险投资机构的关系资源为投资项目寻找产业链上下游的合作伙伴,如关键设备供应商、新能源发电的消纳使用方等,以帮助企业整合产业链资源,保障采购、生产、上网和消纳顺利进行,规避因关键设备涨价或短缺导致的市场风险;退出阶段或运营阶段,对于风险资本而言,如果选择退出,则应重点关注退出方式和退出时机这两个方面,对风险投资公司的议价能力要求较高,规避因市场信息不对称导致的操作性风险。如果选择持有运营,则应重点关注选择专业可靠的运营团队,保持关注新能源相关政策,规避操作性风险和政策风险。

风险管理信息系统主要是为新能源风险投资的全周期风险管理提供信息化支持,以帮助风险投资积淀风险管理的经验数据并提高其效率,风险管理信息化系统应重点关注系统结构、风险信息传递路径、风险预警机制这三个方面内容。

-

为了从源头上把控新能源投资风险,参考中国基金业协会2016年颁布的《私募投资基金募集行为管理办法》等,本文采用文献研究、案例研究、专家访谈等方法,进行指标分类并选择具有代表性的指标,用来表征能够反映被投资项目风险状况的风控指标体系,如表1所示。

表 1 新能源投资项目的风险管理指标

Table 1.

Risk management indexs of new energy investment projects 指标类型 评价指标 解释说明 政策环境 1、产业政策风险 规划、补贴、上网等政策变化的风险 2、行业标准风险 新能源相关的国家标准或行业标准变化的风险 被投项目经济效益 3、全投资内部收益率IRR NPV(IRR)=

4、资本金内部收益率IRRm IRRm =IRR + (IRR - IL)·(1-k)/k,k为自有资金在全部投资中的比例;IL为贷款利率 5、借贷资金成本 Σ借贷资金利息 市场风险 6、业主的市场占有率 当年度营收/目标市场内该行业总的营收 7、市场成长性 业主方该类型新能源发电装机容量增长率 8、关键设备、原材料供应风险 涨价风险、进度方面的及时率、质量方面的合格率 产品及技术实力 9、知识产权与技术实力 业主方新能源知识产权、技术专利年度获取量 10、项目核心团队素质和经验 项目核心团队的学历、业绩等 11、新能源产值率 当年度业主方新能源产值/企业总产值 退出或运营风险 12、退出渠道和时间 出售、回购对象的选择、议价 13、运营团队素质经验 运营团队的学历、业绩等 表1设计了新能源投资项目风险管理的量化指标及其定义,为风险投资机构进行风险管理决策提供定量依据,相较于传统的定性决策,可减少因主观认知或经验差异导致的非系统性风险。其中,被投项目经济效益是最主要的指标类型,直接关系到风险投资机构能否实现投资收益,要妥善处理好资金风险与期望收益之间的关系:对于一个建设方案既定的新能源投资项目,其全投资内部收益率则主要由项目建设运营年限内的净现金流决定。根据公式IRRm=IRR+(IRR-IL)·(1-k)/k,资本金内部收益率则与自有资本金占全投资的比重、贷款利率成反相关,自有资本金占比越小,贷款利率越低,则资本金内部收益率越高,相应地自有资本金所承担的风险也越高。

-

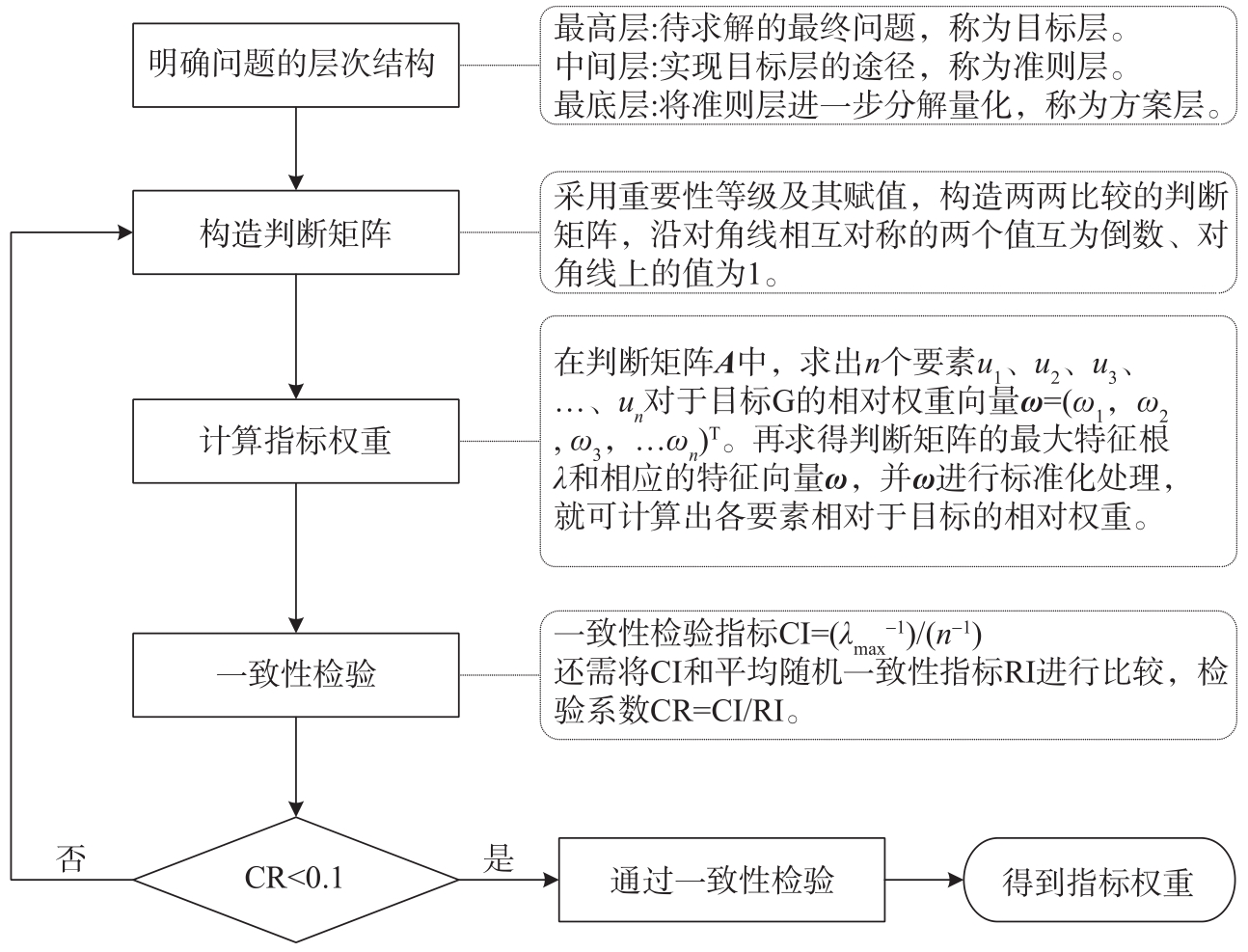

在新能源投资项目的风险管理指标体系中,各指标对风险管理的影响程度有所差异,为增强新能源投资项目风险管理的实操性,需要对各项指标赋予权重,本文采用层次分析法来分析各项指标的权重[14],通过对长期从事风险投资、新能源开发建设的管理和技术人员进行访谈,请他们评判各类型、各单项评价指标的彼此间重要程度,经过数据归纳来构建各类型、各单项指标间的两两重要性判断矩阵A,然后计算矩阵的最大特征根λmax及其对应的特征向量ω,再归一化特征向量,通过一致性检验后便得到各类型、各单项指标的权重,具体步骤如图2所示。

图 2 用层次分析法设定指标权重的流程图

Figure 2. Flow chart of setting index weight by analytic hierarchy process

通过层次分析法,得出新能源投资项目的风险管理指标的权重如表2所示。

表 2 新能源投资项目的风险管理指标及其权重

Table 2.

Risk management indexs and their weights of new energy investment projects 准则层 权重 指标层 权重 综合权重 政策环境 0.11 1、产业政策风险 0.68 0.074 8 2、行业标准风险 0.32 0.035 2 被投项目经济效益 0.36 3、全投资内部收益率 0.43 0.154 8 4、资本金内部收益率 0.38 0.136 8 5、借贷资金成本 0.19 0.068 4 市场风险 0.22 6、业主的市场占有率 0.22 0.048 4 7、市场成长性 0.32 0.070 4 8、关键设备、原材料供应风险 0.46 0.101 2 产品及技术实力 0.13 9、知识产权与技术实力 0.23 0.029 9 10、项目核心团队素质和经验 0.38 0.049 4 11、新能源产值率 0.39 0.050 7 退出或运营风险 0.18 12、退出渠道和时间 0.59 0.106 2 13、运营团队素质和经验 0.41 0.073 8 从表2可以看出,新能源投资项目的风险管理指标体系有了相应的量化指标及权重,在进行风险评估时,首先要对评价指标去量纲化,消除其不同经济属性,保障其统计学意义,去量纲化的公式为:Xi=(Xi0-Xmin)/(Xmax-Xmin)。然后将去量纲化的指标值代入新能源投资项目的风险管理指标体系,即可测算出相应的风险测量值,与预先设定的风险阈值作比较,即可评估新能源投资项目是否存在风险及其大小。

对于个别特殊、非常态的风险因素,如疫情、拆迁补偿与维稳、电网消纳等因素,这些属于特殊时期或特定项目的特定情况,宜一事一议,难以设定统一的风险评价指标。另外,对于并购已建成的新能源项目,由于其已完成工程建设和上网接入,不确定因素较少,风险评价指标较明朗,因此主要是结合其发电小时数、上网电价、投资并购成本等因素作技术经济评估,本文不再展开描述。

-

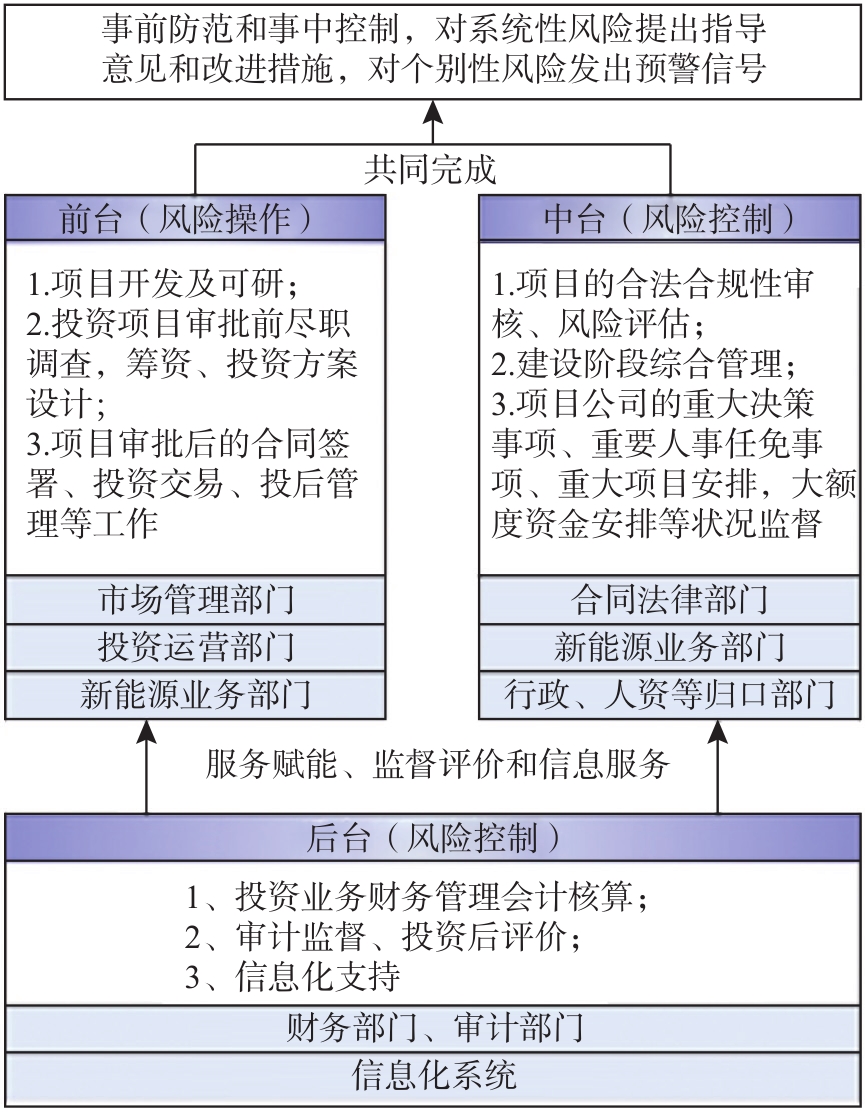

在建立了新能源投资项目的风险管理指标体系之后,就要明确风险管理实操过程中的风险报告流程和控制界面,因此,结合风险管理业务部门和职能管理部门的职责,分别从前台、中台和后台三个层面厘清了风险报告和控制的内容、流程及界面,如图3所示。

图 3 新能源投资项目风险控制的内容、流程及界面

Figure 3. Content, process and interface of risk control of new energy investment project

图3中,前台主要由市场管理部门、投资运营部门、新能源业务部门等组成,前台负责的风险操作主要内容有项目开发及可研,投资项目审批前尽职调查,筹资、投资方案设计,项目审批后的合同签署、投资交易、投后管理等工作。中台是风险管理的承上启下环节,主要由合同法律部门、新能源业务部门、行政部门、人资部门等组成,中台负责的风险控制主要内容有项目的合法合规性审核、风险评估,建设阶段综合管理,项目公司的重大决策事项、重要人事任免事项、重大项目安排、大额度资金安排等状况监督。后台主要由财务部门、审计部门、信息化系统等组成,后台负责的风险控制主要内容有投资业务财务管理会计核算,审计监督、投资后评价,信息化支持等。前台、中台共同对风险进行事前防范和事中控制,必要时发出风险预警,后台是为前台、中台提供服务赋能、监督评价和信息化服务。

-

当前,在加快构建以新能源为主体的新型电力系统的过程中,发挥风险投资的资金通道作用和杠杆效应,广泛集中优质的闲置资金,放大风险资本对新能源产业的孵化器作用,既有利于促进技术成熟的新能源发电快速形成规模经济优势,又有利于新能源战略性新兴产业加快成果转化和产业落地。

因此,本文将风险投资及其风险管理理论引入到新能源开发建设实践,构建了新能源风险投资全周期风险管理体系,具有三个方面的研究创新:

1)构建了新能源风险投资全周期风险管理的理论框架,梳理得出风险投资面临的全面风险,提出风险管理的“识别、评估、报告和控制”四要素及其工作内容,形成风险管理闭环,提出新能源风险投资全周期由筹资阶段、建设阶段、退出或运营阶段构成,明确了这三个阶段差异化风险管理的侧重点;

2)融合战略管理、风险投资、新能源开发建设的相关理论,统筹考虑宏观、微观要素,分别从行业政策、市场环境、竞争对手、项目自身经济效益等层面,设计了风险识别和评估的指标体系,明确了风险报告和控制的内容、流程及界面;

3)通过专家访谈、头脑风暴等方式,跨界融合风险投资、新能源开发建设相关的理论和实践资源,科学有效地计量出风险管理指标的量化权重,切实增强了新能源风险投资的实操性,为新能源行业引入风险投资并有效控制风险提供操作参考。

-

1)健全新能源风险投资的“政产学研金”保障机制。行政主管部门应加强对相关金融机构的政策指引,打消相关金融机构对平价上网新能源项目的现金流顾虑,鼓励相关金融机构研究将新能源项目未来收益权进行资产证劵化,帮助新能源投资商获得低成本融资,形成新能源项目规模化开发、多能互补开发的良性循环。建立风险投资机构、新能源投资商和科研机构的常态化交流机制,扎实做好风险投资、新能源开发等理论知识的融合、消化、吸收和再创新,同步提升新能源开发建设能力和风险管理能力。

2)统一规范新能源发电站的资产评估标准。新能源行业协会、风险投资行业协会应联合研究,制定统一规范的新能源发电站的资产评估标准,保障不同的金融机构或专业咨询机构评估新能源电站资产时能够有规可循、有标准可参考,避免因资产评估标准各地不统一、互不认可而导致的新能源发电站融资或资产转让障碍,全国范围内推广规范、权威的新能源发电站的资产评估标准,保障新能源发电站能够顺利地融资或交易。

3)建立市场信息灵敏分析与快速响应机制。风险投资机构应密切关注国家新能源政策变化,敏锐捕捉新能源市场信息,增强对能源经济政策、金融监管政策、新能源行业动态等的快速响应,为新能源战略性新兴产业的技术成果转化和产业落地提供精准的资金支持,也助力风险投资机构自身寻找新的投资价值。

新能源风险投资全周期风险管理体系的构建

DOI: 10.16516/j.gedi.issn2095-8676.2022.01.006

CSTR: 32391.14.j.gedi.issn2095-8676.2022.01.006

Construction of the Whole Cycle Risk Management System of New Energy Venture Capital

-

摘要:

目的 在加快构建以新能源为主体的新型电力系统的过程中,充分发挥风险投资的杠杆效应有利于推进新能源发电快速形成规模经济优势,推进新能源战略性新兴产业落地和成果转化。 方法 文章将风险投资及风险管理理论引入到新能源开发建设实践,融合战略管理、风险投资、新能源开发建设的相关理论,构建了新能源风险投资全周期风险管理指标体系。提出风险管理的四个要素及其工作内容,形成风险管理闭环,统筹考虑宏观、微观要素,分别从行业政策、市场环境、竞争对手、项目自身经济效益等层面,设计了风险识别和评估的指标体系及其量化权重,明确了风险报告和控制的内容、流程及界面。 结果 新能源风险投资的实操性增强。 结论 研究成果可以为新能源行业引入风险投资并有效控制风险提供操作参考。 Abstract:Introduction In the process of accelerating the construction of new power system with new energy as the main body, giving full play to the leverage effect of venture capital is conducive to promoting the rapid formation of scale economic advantages of new energy power generation, and promoting the achievement transformation and industrial implementation of new energy strategic emerging industries. Method Therefore, the theory of venture capital and risk management was introduced into the practice of new energy development and construction, and the related theories of strategic management, venture capital and new energy development and construction were integrated to construct the whole cycle risk management index system of new energy venture capital in this paper. The four elements of risk management and their work contents were put forward, a closed-loop risk management was formed, and the macro and micro elements were comprehensively considered, then the index system of risk identification and evaluation and its quantitative weight were designed from the aspects of industry policy, market environment, competitors and the economic benefits of the project itself, and the content, process and interface of risk report and control were defined. Result The practicality of new energy venture capital is enhanced. Conclusion The research results of this paper can provide operational reference for the introduction of venture capital and effective risk control in the new energy industry. -

图 1 新能源风险投资全周期风险管理体系的框架模型

Fig. 1 Framework model of new energy venture capital whole cycle risk management system

图 2 用层次分析法设定指标权重的流程图

Fig. 2 Flow chart of setting index weight by analytic hierarchy process

图 3 新能源投资项目风险控制的内容、流程及界面

Fig. 3 Content, process and interface of risk control of new energy investment project

表 1 新能源投资项目的风险管理指标

Tab. 1.

Risk management indexs of new energy investment projects 指标类型 评价指标 解释说明 政策环境 1、产业政策风险 规划、补贴、上网等政策变化的风险 2、行业标准风险 新能源相关的国家标准或行业标准变化的风险 被投项目经济效益 3、全投资内部收益率IRR NPV(IRR)= 4、资本金内部收益率IRRm IRRm =IRR + (IRR - IL)·(1-k)/k,k为自有资金在全部投资中的比例;IL为贷款利率 5、借贷资金成本 Σ借贷资金利息 市场风险 6、业主的市场占有率 当年度营收/目标市场内该行业总的营收 7、市场成长性 业主方该类型新能源发电装机容量增长率 8、关键设备、原材料供应风险 涨价风险、进度方面的及时率、质量方面的合格率 产品及技术实力 9、知识产权与技术实力 业主方新能源知识产权、技术专利年度获取量 10、项目核心团队素质和经验 项目核心团队的学历、业绩等 11、新能源产值率 当年度业主方新能源产值/企业总产值 退出或运营风险 12、退出渠道和时间 出售、回购对象的选择、议价 13、运营团队素质经验 运营团队的学历、业绩等  下载: 导出CSV

下载: 导出CSV

表 2 新能源投资项目的风险管理指标及其权重

Tab. 2.

Risk management indexs and their weights of new energy investment projects 准则层 权重 指标层 权重 综合权重 政策环境 0.11 1、产业政策风险 0.68 0.074 8 2、行业标准风险 0.32 0.035 2 被投项目经济效益 0.36 3、全投资内部收益率 0.43 0.154 8 4、资本金内部收益率 0.38 0.136 8 5、借贷资金成本 0.19 0.068 4 市场风险 0.22 6、业主的市场占有率 0.22 0.048 4 7、市场成长性 0.32 0.070 4 8、关键设备、原材料供应风险 0.46 0.101 2 产品及技术实力 0.13 9、知识产权与技术实力 0.23 0.029 9 10、项目核心团队素质和经验 0.38 0.049 4 11、新能源产值率 0.39 0.050 7 退出或运营风险 0.18 12、退出渠道和时间 0.59 0.106 2 13、运营团队素质和经验 0.41 0.073 8

下载: 导出CSV

-

[1] 田帅. 基于利益相关者理论的发电权交易模式及其竞价策略 [J]. 电力建设, 2014, 35(1): 122-126. DOI: 10.3969/j.issn.1000-7229.2014.01.024. TIANS. Generation rights trading model and bidding strategy based on stakeholder theory [J]. Electric Power Construction, 2014, 35(1): 122-126. DOI: 10.3969/j.issn.1000-7229.2014.01.024. [2] 张振刚, 丁卓, 田帅. 智慧城市视角下电力消费的空间相关性与动态增长路径:基于长三角地区动态空间面板数据的实证研究 [J]. 管理工程学报, 2016, 30(3): 99-105. DOI: 10.13587/j.cnki.jieem.2016.03.012. ZHANGZ G, DINGZ, TIANS. Spatial correlation and dynamic growth path of the power consumption in perspective of smart urban: empirical research based on the dynamic and spatial panel data in Yangtze River delta area [J]. Journal of Industrial Engineering and Engineering Management, 2016, 30 (3): 99-105 .DOI: 10.13587/j.cnki.jieem.2016.03.012. [3] 郭立伟. 新能源产业集群文献述评 [J]. 经济问题探索, 2016(12): 184-190. GUOL W. Literature review of new energy industry cluster [J]. Inquiry Into Economic Issues, 2016(12): 184-190. [4] 马丽梅, 史丹, 裴庆冰. 国家能源低碳转型与可再生能源发展: 限制因素、供给特征与成本竞争力比较 [J]. 经济社会体制比较, 2018(5): 70-79. MAL M, SHID, PEIQ B. National energy low-carbon transformation and renewable energy development: restricted factors, supply characteristics and comparison of cost competitiveness [J]. Comparative Economic and Social Systems, 2018(5): 70-79. [5] 田帅, 章严韬. 基于产业组织理论的中国水电建设行业与市场分析 [J]. 南方能源建设, 2017, 4(3): 136-140. DOI: 10.16516/j.gedi.issn2095-8676.2017.03.025. TIANS, ZHANGY T. Analysis of China's hydropower construction industry and market based on industrial organization theory [J]. Southern Energy Construction, 2017, 4(3): 136-140. DOI: 10.16516/j.gedi.issn2095-8676.2017.03.025. [6] 田帅, 严晓宁. 能源经济效率、能源消费结构与区域经济增长——基于珠三角地区空间面板数据的实证研究 [J]. 华北电力大学学报(社会科学版), 2021(2): 38-44. DOI: 10.14092/j.cnki.cn11-3956/c.2021.02.005. TIANS, YANGX N. Energy economic efficiency, energy consumption structure and regional economic growth——an empirical research of spatial panel data in the pearl river delta [J]. Journal of North China Electric Power University (Social Sciences), 2021(2): 38-44. DOI: 10.14092/j.cnki.cn11-3956/c.2021.02.005. [7] 王金涛, 曲世友, 焦国伟. 高新技术企业创新风险投资绩效研究——以我国新能源上市企业为例 [J]. 工业技术经济, 2019, 38(10): 66-73. DOI: 10.3969/j.issn.1004-910X.2019.10.008. WANGJ T, QUS Y, JIAOG W. Research on the performance of innovation venture capital in high tech enterprises——an example from chinese new energy companies [J]. Industrial Technology & Economy, 2019, 38(10): 66-73. DOI: 10.3969/j.issn.1004-910X.2019.10.008. [8] 耿志祥, 费为银. 金融资产风险度量及其在风险投资中的应用——基于稳定分布的新视角 [J]. 管理科学学报, 2016, 19(1): 87-101. DOI: 10.3969/j.issn.1007-9807.2016.01.008. GENZ X, FEIW Y. Risk measures of financial assets and its application in risk investment: from the new perspective of stable distribution [J]. Journal of Management Sciences in China, 2016, 19(1): 87-101. DOI: 10.3969/j.issn.1007-9807.2016.01.008. [9] 于超, 樊治平. 考虑决策者后悔规避的风险投资项目选择方法 [J]. 中国管理科学, 2016, 24(6): 29-37. DOI: 10.16381/j.cnki.issn1003-207x.2016.06.004. YUC, FANZ P. Method for venture capital project selection considering decision maker's regret aversion [J]. Chinese Journal of Management Science, 2016, 24(6): 29-37. DOI: 10.16381/j.cnki.issn1003-207x.2016.06.004. [10] 魏金飞. 新能源经济中风险投资现状及发展对策探究 [J]. 环渤海经济瞭望, 2020(4): 46-47. DOI: 10.16457/j.cnki.hbhjjlw.2020.04.029. WEIJ F. Research on the current situation and development countermeasures of venture capital in new energy economy [J]. Economic Outlook the Bohai Sea, 2020(4): 46-47. DOI: 10.16457/j.cnki.hbhjjlw.2020.04.029. [11] 邹璇, 张梦雨. 风险投资、融资约束与新能源企业创新——基于异质性双边随机前沿模型 [J]. 工业技术经济, 2020, 39(1):3-12. DOI: 10.3969/j.issn.1004-910X.2020.01.001. ZOUX, ZHANGM Y. Venture capital, financing constraints and innovation of new energy enterprises——based on the SFA2tier model [J]. Industrial Technology & Economy, 2020, 39(1):3-12. DOI: 10.3969/j.issn.1004-910X.2020.01.001. [12] 伊力奇, 李涛, 张婷, 等. 海上风电-海浪能与光伏-压缩空气储能综合能源投资决策模型 [J]. 数学的实践与认识, 2021, 51(14): 78-88. YIL Q, LIT, ZHANGT, et al. Investment decision-making model of an integrated energy system as offshore wind-wave combining solar-compressed air energy storage [J]. Mathematics in Practice and Theory, 2021, 51(14): 78-88. [13] 王桦. 海上风电投资项目风险评价及应对研究 [J]. 工程建设与设计, 2021, (6): 182-183. DOI: 10.13616/j.cnki.gcjsysj.2021.03.271. WANGH. Study on risk assessment and response of offshore wind power investment projects [J]. Construction & Design for Project, 2021, (6): 182-183. DOI: 10.13616/j.cnki.gcjsysj.2021.03.271. [14] 刘佳, 田帅. 基于绩效棱柱的企业绩效评价指标体系研究 [J]. 经济界, 2018 (5): 21-29. LIUJ, TIANS. Research on enterprise performance evaluation index system based on performance prism [J]. Economic Affairs, 2018(5): 21-29. -

计量

- 文章访问数: 1709

- HTML全文浏览量: 185

- PDF下载量: 165

- 被引次数: 0