-

能源问题关系到中国经济社会的可持续发展,是中国制定发展战略和对外政策所必须权衡的重要事项之一。自1996年成为能源净进口国以来,中国在宏观能源层面陆续出现了令世界瞩目的变化。2005年,中国的石油、天然气、煤炭等三类化石能源的合计生产量超过美国,跃居世界第1位;2007年,中国的一次能源生产总量超过美国,跃居世界第1位;2008年,中国超过美国,成为世界第一大二氧化碳排放国;2010年,中国超过美国,成为世界第一大能源消费国;2011年,中国超过美国,成为世界第一大电力生产和消费国;2013年,中国在能源净进口额、能源净进口量、原油净进口量等方面均超过美国,成为名副其实的世界第一大能源净进口国[1-3]。世界能源格局的调整,必然引起能源贸易格局、能源定价机制、能源安全战略、能源决策思维等方面的一系列变化,中国要适应这种新形势和新变化,未来的能源战略、策略、方法等都要经得起新格局的考验。

广义的能源安全包括能源供给和满足经济社会发展需要的能力、能源消费结构、能耗强度、能源消费带来的环境问题、能源贸易安全等。其中,能源供给和满足经济社会发展需要的能力主要包括:能源自给率、能源资源状况和储产比情况、能源的供给能力等;能源贸易安全主要包括:能源贸易品种、贸易量、价格,能源净进口的支付能力(包括能源净进口支付额占商品进口贸易总额的比例、总储备及其可支付商品进口的月数、国际收支中的经常项目余额及其长期累计值、宏观经济发展模式等),能源贸易的来源地情况,对中东能源的依赖程度等。本文从上述方面着手,对与之相关的16项分类指标进行了论述。为了全面深入说明中国的能源安全问题,本文主要从纵横向两个维度进行交叉论证。纵向维度主要从历史角度论述相关问题,通过纵向比较,力图理清相关问题的发展脉络,寻找逻辑规律,并预判未来的发展趋势,所涉及数据的时间跨度最长超过50年。横向维度主要从世界范围论述相关问题,通过分析中国、欧盟、美国、日本、德国、韩国、巴西、印度等世界主要经济体的能源发展情况,力图在世界范围内寻找定位,并从不同经济体的能源发展中借鉴经验。本文还给出了中国能源安全问题的系列结论和建议。

HTML

-

进入21世纪以来,世界能源行业的一个显著变化,是美国的能源消费总量在2010年被中国超越,而美国在世界最大能源消费国的位置上已居一个多世纪之久。然而,更加值得关注的是,美国的能源自给率在快速提高。在生产量/消费量定义的能源自给率上,美国已由2005年的69.1%,上升到2013年的83.8%,8年间提高了14.7个百分点。这些情况的出现,一方面得益于美国总能耗的缓慢降低;另一方面,是以页岩气为代表的非常规油气生产量的快速增长。2010—2013年,美国页岩气年产量由1 376.9 ×108 m3,增长到2 648.0×108 m3,年均增长率高达24.4%,其占美国天然气(干)年产量的比例也由22.8%提高到38.7%。实际上,美国除页岩气外,致密气和煤层气等非常规天然气的生产量也非常可观。2013年,美国致密气年产量高达1 482.0×108 m3,煤层气年产量达到463.6×108 m3。页岩气、致密气、煤层气等非常规天然气的合计产量占美国2013年天然气(干)年产量的比例高达67.1%[4]。受产量增加的影响,美国天然气价格已处于较低水平。2013年12月,美国天然气Citygate平均价格为0.173美元/m3,相当于人民币1.07元/m3(汇率按2013年12月平均收盘价计算),约为2013年中国天然气价格调整后(发改价格〔2013〕1246号),各省天然气最高门站价格存量气平均值的51.3%、增量气平均值的36.4%。2013年,美国Henry Hub的天然气平均价格为3.54美元/GJ(3.73美元/106 BTU),是其历史最高年平均价格(2008年)的42.1%。若换算成同热值的标准油,2013年Henry Hub的天然气平均价格相当20.72美元/桶标准油。如此低廉的价格,仍然支撑了页岩气等非常规天然气的快速发展。不难想象,如果天然气价格回升到2008年的水平,在市场逐利行为驱动下,美国的天然气发展将会是何等景象!

2010年,中国的能源消费量超过美国,位居世界第1位。这是19世纪中后期以来,中国在能源消费上首次登顶。1949—1978年,中国能源年消费量占世界消费总量的比例曾低于3.0%,在当时世界处于微不足道的地位。1978年以后,特别是2000年以来,中国的能源消费量开始快速走高,到2013年,一次能源的年消费量达到28.5×108 t油当量(1.0 t油当量=1.454 t标准煤,下同),占世界年消费总量的比例高达22.4%。2000年以来,中国的能源自给率开始逐步降低,按生产量/消费量计算的能源自给率已由2001年98.2%(2000年以来的最高值),降至2013年的85.1%,与2013年的美国处于基本相当的水平。

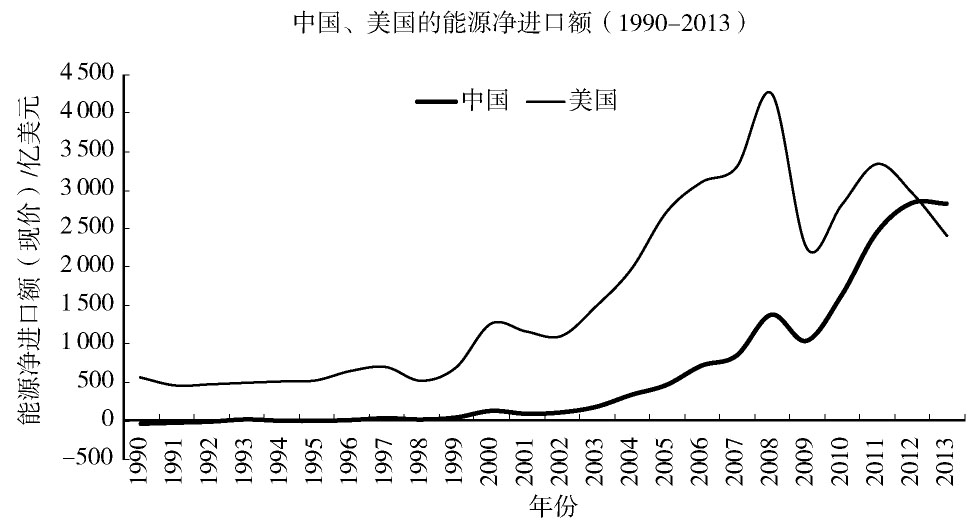

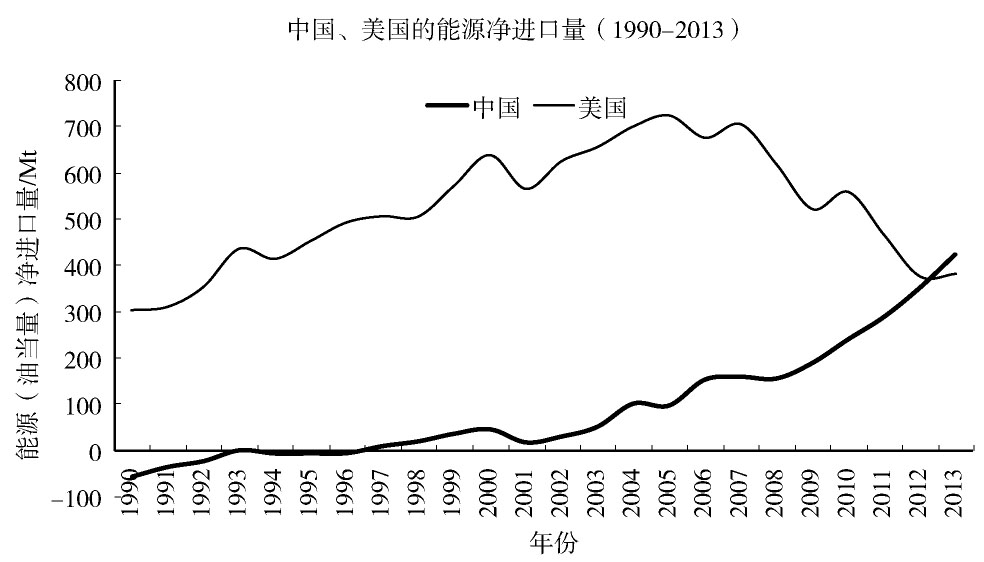

中美能源消费的此消彼长,必然会带来世界能源贸易格局的调整。2013年,中国的能源净进口量、能源净进口额、原油净进口量三项指标分别为:4.25 ×108 t油当量、2 813.7亿美元(现价)、3.74×108 t;美国的上述三项指标分别为:3.84×108 t油当量,2 401.6亿美元(现价),3.05×108 t。1990—2013年,中美两国能源净进口量和能源净进口额变化情况见图1、图2。

Figure 1. The Number of Net Energy Imports in China and United States(1990-2013)

Figure 2. The Value of Net Energy Imports in China and United States(1990-2013)

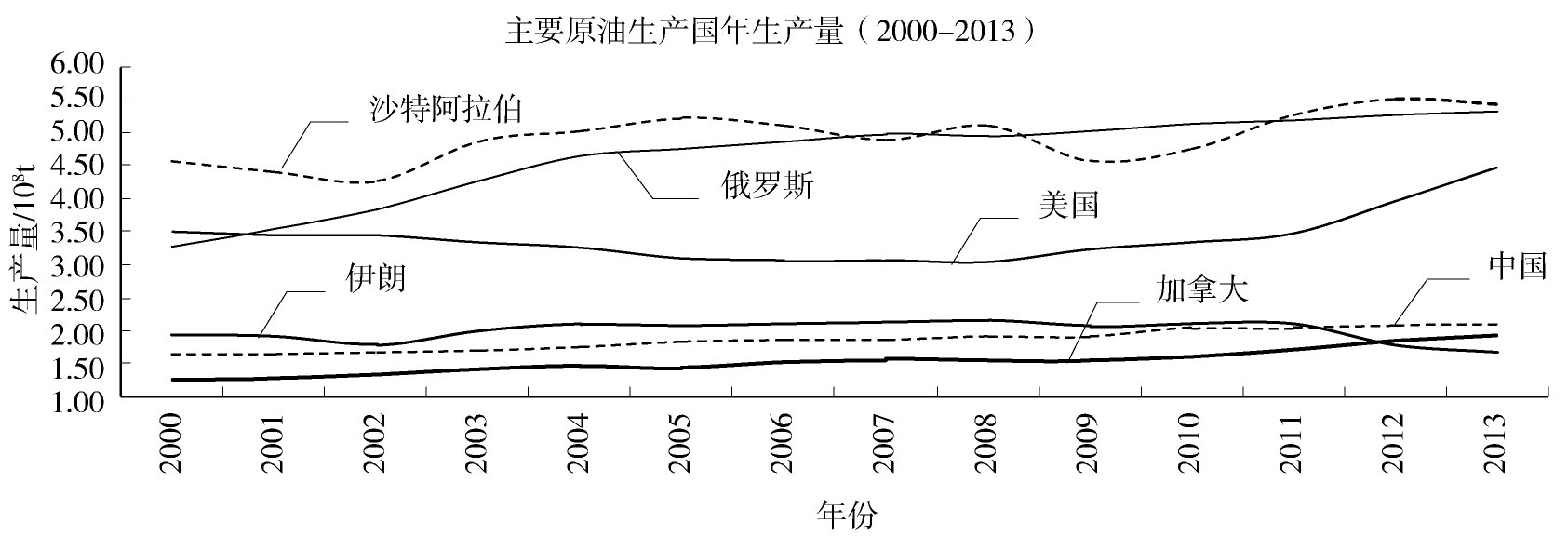

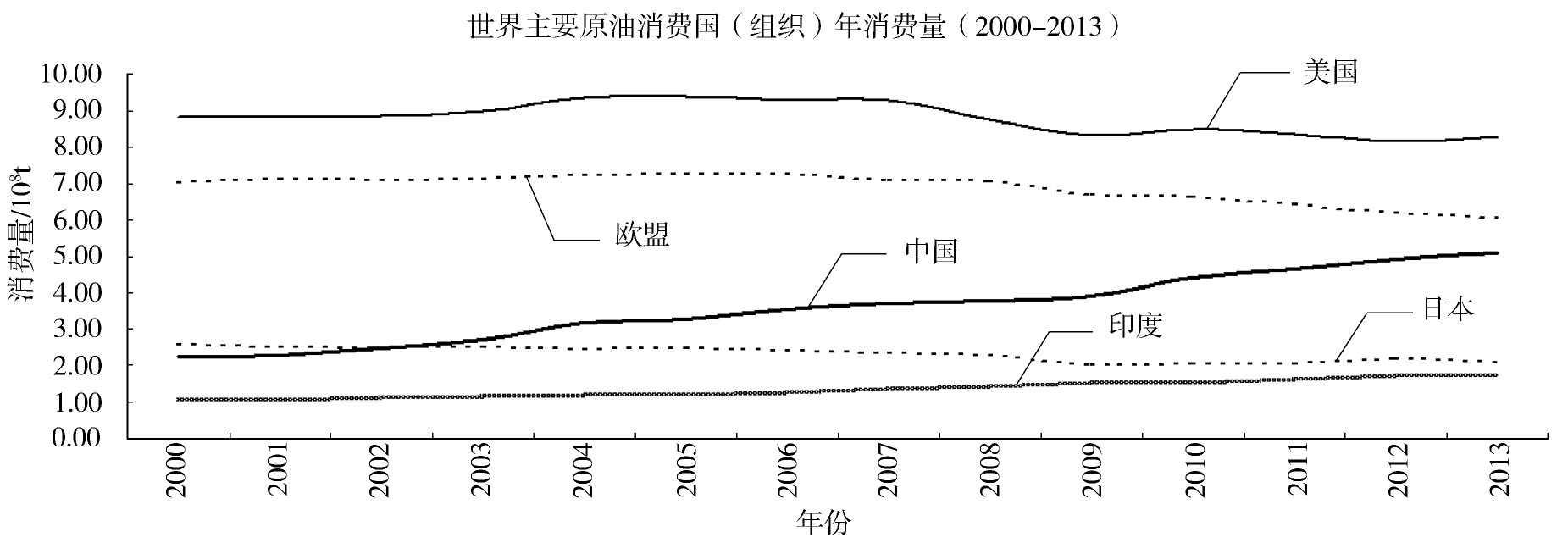

世界能源供应格局也在发生变化。2013年,世界原油进口量为18.78×108 t,成品油进口量为8.97×108 t。按照2013年Dubai、Brent、Nigerian Forcados、West Texas Intermdiate等4个交易所的原油现货价格,《OPEC Annual Statistical Bulletin(2014)》[5]中关于油轮运输和保险费用的统计,以及OPEC对G7和OECD成员国成品油价格组成数据的综合估算,可以得出2013年石油贸易额的如下估算值:世界原油进口贸易额为14 869.4亿美元,成品油进口贸易额为10 362.5亿美元,石油合计进口贸易额为25 231.9亿美元。2013年,世界能源进口贸易额合计为33 498.9亿美元[2],石油进口贸易额占世界能源进口贸易额的比例高达75.3%。因此,石油是无可争辩的世界第一能源贸易品种。由此可知,要分析世界能源供应格局的变化,主要在于分析世界石油供应格局的变化。2000—2013年,世界石油(含成品油)出口量由21.4×108 t,增长到27.8×108 t,年均增长2.05%;期间,世界石油出口量(贸易量)占石油总消费量的比例由59.62%上升至66.48%,石油贸易对石油终端消费的重要性进一步增加。2000—2013年,在世界石油主要出口国(地区)中,美国石油(主要为成品油)出口量增速最快,增速高达10.53%,其他依次为前苏联地区和加拿大,出口量增速分别为5.94%和5.16%;期间,中东地区的出口量由9.33×108 t,仅微增至9.66×108 t,年均增速仅为0.26%。2000—2013年,俄罗斯、沙特阿拉伯、美国、中国、加拿大、伊朗等主要原油生产国的生产量见图3;美国、欧盟、中国、日本、印度等主要原油消费国(组织)的消费量见图4。

Figure 3. Crude Oil Production of the Main Countries(2000-2013)

Figure 4. Crude Oil Consumption of the Main Countries(2000-2013)

近年来,随着石油价格不断上涨,一是增强了石油行业的资本吸引力;二是使勘探开发成本较高的非OPEC地区逐步具有了经济开采价值,大量的技术可采储量逐步转变为经济可采储量。近期,对世界石油供应格局造成较大冲击的事件有两个,一是美国致密油(广义页岩油)产量的爆发式增长,二是加拿大油砂开采量的大幅增加。2011—2013年,美国原油产量由3.46×108 t增长到4.46×108 t,其中,致密油产量由0.65×108 t增长到1.73×108 t,原油产量的增量部分全部来自致密油的开采。2013年,在年产量超过1.0×108 t的原油生产国中,原油年产量增速最快的三个国家依次为:美国,年产量增速为13.5%;阿拉伯联合酋长国,年产量增速为7.4%;加拿大,年产量增速为6.0%。2014年1—6月,在世界前三大原油生产国中,俄罗斯的原油生产量为2.49×108 t,同比增长1.08%;沙特阿拉伯的原油生产量为2.41×108 t,同比增长3.97%;美国的原油生产量为2.04×108 t,同比增长14.69%。考虑到克里米亚事件导致的俄欧危机,以及沙特阿拉伯原油产能的限制,预计在2020年之前,美国将成为世界第一大原油生产国。

随着石油勘探和开采等技术的不断提高,以及原油价格维持高位,促使更多的石油地质储量转化为经济技术可采储量,世界石油的潜在供应格局也在不断调整。2013年,石油剩余可采储量位居前三位的国家分别为:委内瑞拉,剩余可采储量为2 983亿桶(其中,奥里诺科重油带剩余可采储量为2 205亿桶),占世界总量的17.7%;沙特阿拉伯,剩余可采储量为2 659亿桶,占世界总量的15.8%;加拿大,剩余可采储量为1 743亿桶(其中,油砂剩余可采储量为1 678亿桶),占世界总量的10.3%。

2000年以来,美国的能源消费总量处于稳中趋降的趋势,特别是在非常规油气资源开采量大幅增加的情况下,其能源自给率在不断提高,对中东能源的依赖程度也在逐步降低。加之美国的综合国力处于衰退期,国内和世界其他地区面临更为紧迫的挑战,其军事和政治势力逐步移出中东已是势所必然。在旧的权利格局逐步退潮,新的权利格局尚未形成之际,将会产生一定时期的震荡,这也是当前中东乱局的深层原因之一。此外,随着委内瑞拉、加拿大等非中东地区石油开采量的增加,世界能源供应将会呈现多元化的趋势,进而将带来世界能源格局的进一步调整。世界能源格局的调整,必然引起能源贸易格局、能源定价机制、能源安全战略、能源决策思维等方面的一系列变化,中国要适应这种新形势和新变化,未来的能源战略、策略、方法等都要经得起世界能源新格局的考验。

-

能源供给和满足经济社会发展需要的能力主要包括:能源自给率、能源资源状况和储产比、能源供给能力等内容。

-

本节所述能源自给率按生产量/消费量计算。

对中国而言,保持合适的能源自给率至关重要。一方面,从能源安全的角度来说,能源自给率不宜过低;另一方面,能源自给率也不宜过高,过高则不能在国际能源贸易体系中获取更大利益,而主要依靠本国的能源生产满足发展需要,给本国的能源资源带来较大压力。中国能源自给率预警值的确定,参考了主要发达国家能源自给率的历史数据,并结合当前和今后一段时期世界政治经济格局的情况来综合设定。冷战结束后,随着世界经济一体化进程的深入发展,大国之间进行直接对抗的概率在不断降低。邓小平关于和平与发展是当代世界的两大主题的判断仍具有战略指导意义。因此,长期来看,能源贸易在绝大部分时间将保持畅通,一国的能源需求,仍可通过正常的贸易渠道获得平衡或补充。中国已是世界性大国,其国际地位仍将持续提升,因此,要本着立足本国,同时又不断寻求贸易补充的能源战略开展相关工作。

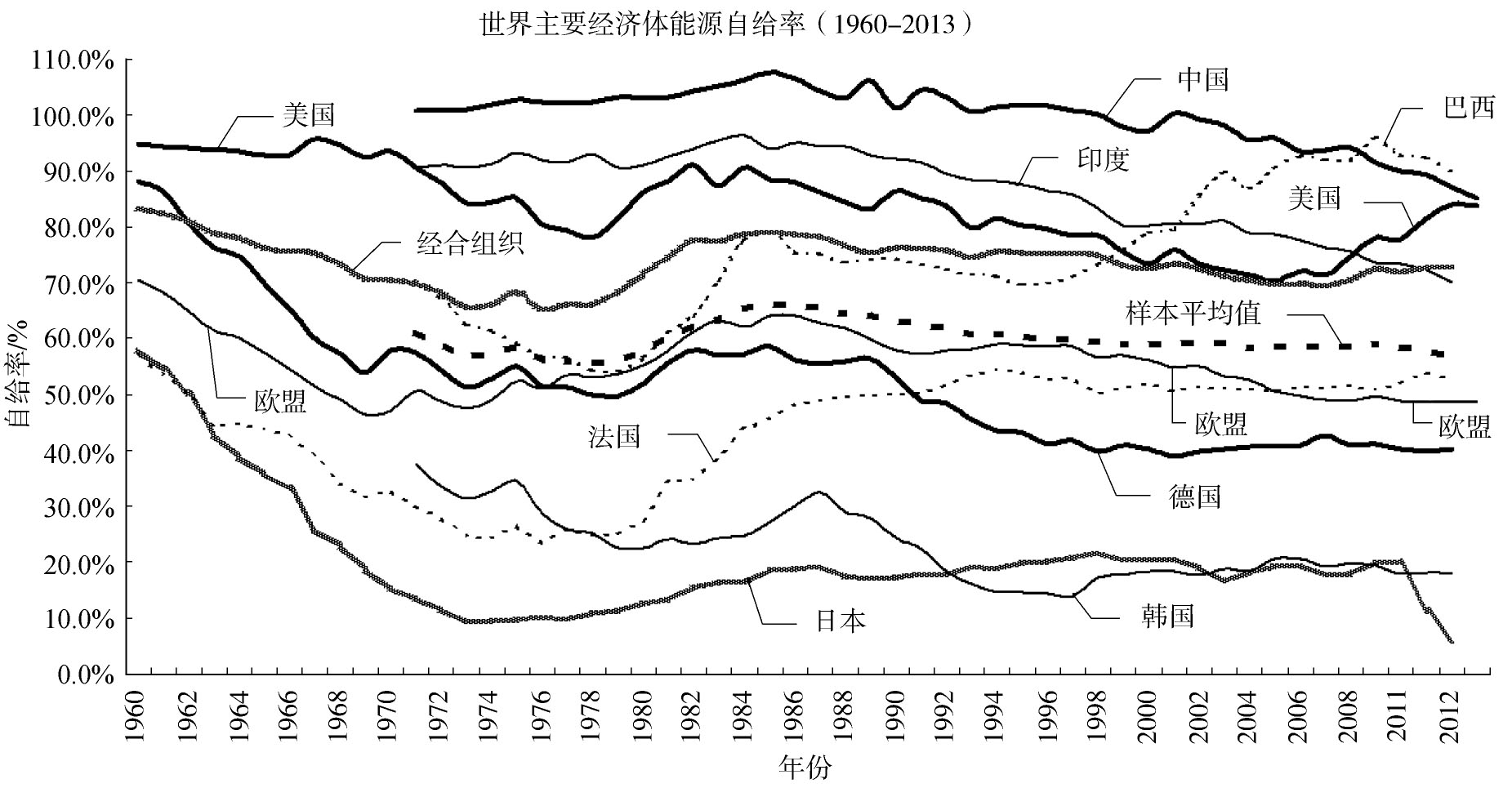

1960—2013年,世界主要经济体一次能源自给率的变化情况见图5[1,6]。过去50多年,世界主要能源消费国(10个分析样本)一次能源自给率的多年平均值为60.5%。综合考虑中国的能源禀赋和大国地位,本文给中国能源自给率的预警值设定为75.0%。

Figure 5. Self-sufficient in Energy of the Major Economies(1990-2013)

在中国能源消费结构不出现大的调整,能耗强度的降低速度保持现有水平,且页岩气等非常规油气资源开发不出现大的突破,核能及非水可再生能源的发展保持现有发展速度的情况下,根据回归分析,中国的能源自给率达到预警值(75.0%)的时点在2025—2030年。但是,从当前情况来看,未来20年,中国经济结构转型将会加快,能耗强度将会明显降低,且在2030年前,中国的非常规油气资源开采预计将会有所突破[7-8],核能、可再生能源等仍可保持很高的增长速度。综合各种可变因素,从宏观能源供给上讲,中国2040年之前的能源自给率预计将会大于预警值。

-

截至2012年底,中国的石油剩余技术可采储量为35.1×108 t,储产比为16.9;常规天然气剩余技术可采储量为4.5×1012 m3,储产比为41.0;煤炭查明剩余资源储量为1.44×1012 t[10]。截至2010年底,中国煤炭的基础储量为3 189.6×108 t,按回采率80%计算,储产比为69.9[9]。

随着勘探技术的提高和勘探工作的深入,以及开采技术的进步,中国的化石能源查明剩余资源储量一直处于上升趋势。2006—2012年,中国的石油剩余技术可采储量从27.1×108 t增长到35.1×108 t,增长了29.52%;天然气剩余技术可采储量从3.0×1012 m3增长到4.5×1012 m3,增长了50.0%;煤炭查明剩余资源储量从1.16×1012 t增长到1.44×1012 t,增长了24.14%。2006—2012年,石油的剩余技术可采储量增长率大于生产增长率,储产比由14.67增长到16.92;天然气的剩余技术可采储量增长率小于生产增长率,储产比由51.24减小至41.97;煤炭的查明剩余资源储量增长率略小于生产增长率[9,11-12]。

中国幅员辽阔,地质构造复杂,成矿条件众多,在超深海域、复杂地形地貌区域、复杂地质构造区域、高寒高海拔等区域尚未进行成规模的勘探工作。此外,中国在深海油气开采上尚有广阔的发展空间,东海、南海等主权海域的油气资源远景储量巨大。预计未来10年,随着勘探工作的推进,能源的资源总量及探明资源量均有大幅提升的可能。若持续加大勘探力度,不断提高开采技术,中国有望长时间维持较高的能源自给率。

总之,中国宏观能源供给的潜力巨大,预计可在中长期内(至少2040年之前)保证中国能源的相对供应安全(能源自给率在75.0%以上)。

2.1 能源自给率、预警值及相关预测

2.2 能源资源的储产比及供给潜力

-

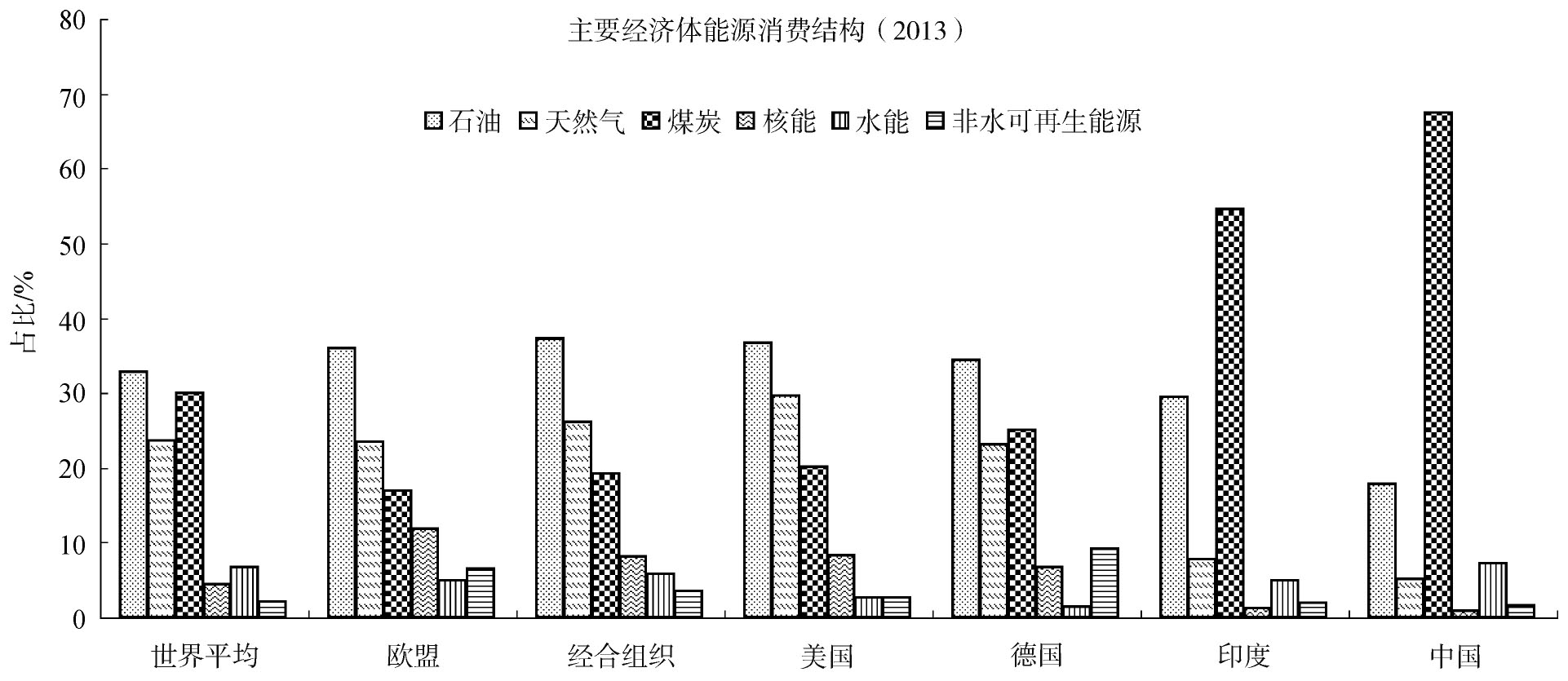

中国能源消费现状的一个突出特点,是消费结构不合理。2013年,中国的能源消费结构中,石油消费占比低于世界平均值15.1个百分点,天然气消费占比低于世界平均值18.6个百分点,煤炭消费占比高于世界平均值37.4个百分点,核能消费占比低于世界平均值3.5个百分点,水能消费占比高于世界平均值0.5个百分点,非水可再生能源消费占比低于世界平均值0.7个百分点[1]。2013年,中国的能源消费结构与世界平均值、经合组织国家、欧盟、美国、德国、印度的对比情况见图6。

Figure 6. The Proportion of Primary Energy Consumption in Six Categories of the Major Economies (2013)

-

中国能源消费现状的另一个突出特点,是能耗强度过高。中国的能耗强度尽管相比之前已有所降低,但在世界主要经济体中仍处于超高水平。2000—2013年,中国单位GDP能耗(油当量)由3.64 t/万美元(2013年不变价美元,本节同),降至3.09吨油当量/万美元,年均降低1.26%。2000—2013年,在世界主要经济体中,中国单位GDP能耗的降低速度高于巴西(年均降低0.00%,下同)、韩国(1.23%)、德国(1.25%)、世界平均值(0.14%),慢于欧盟(1.41%)、美国(1.89%)、日本(1.45%)、印度(1.42%)等经济体。2013年,中国的单位GDP能耗分别是世界平均值的1.82倍、欧盟的3.20倍、美国的2.29倍、日本的3.19倍、德国的3.45倍、巴西的2.44倍、印度的0.97倍、韩国的1.48倍。

-

由于中国的一次能源消费主要以煤炭为主,导致较为严重的环境问题。集中体现在温室气体排放、氮氧化物排放、二氧化硫排放、颗粒物排放等方面。2008年,中国的二氧化碳排放量超过美国,达到65.12×108 t,位居世界第1位,至2013年,排放量已达95.24×108 t,占世界总排放量的比例高达27.1%。特别是2002年以后,中国二氧化碳排放量的年均增速加快,且尚未出现减缓的趋势。目前,全球气候升温呈加速趋势。主要温室气体排放在中长期内难以有效降低。因此,中国作为全球温室气体第一排放大国,必将受到越来越大的国际压力,在各类气候问题谈判中,必将处于越来越被动的地位。2012年,中国废气中的氮氧化物和二氧化硫排放量比2011年均有所减少。当前,世界二氧化硫的排放总量已开始减少;预计未来一段时期,世界氮氧化物的排放总量也将会达到峰值[12]。未来在有关环境问题的多边谈判中,预计氮氧化物和二氧化硫的排放问题将不会作为重点讨论的议题。

1990年以来,中国大部分区域的大气的可吸入颗粒物PM10水平均处于降低趋势。1990—2011年,中国10万人以上城市按人口加权平均计算的PM10已由122.28 μg/m3降至82.44 μg/m3,年均降低1.86%[6]。表明中国在风沙源治理、退耕还牧、防护林网建设、城市扬尘治理、燃煤锅炉的大颗粒除尘等方面均取得了较好成绩。也即在空气动力学当量直径处于2.5~10 μm的治理上,中国已经取得了相当成果。尽管在PM10防治上取得了显著成绩,但是,近年来,中国中东部地区大范围雾霾的天数和浓度却在不断升高,为更细小颗粒物排放的防治工作提出了挑战。关于PM2.5人为源的宏观成因,作者的一项研究结果表明:全国化石能源消费对雾霾人为源的宏观贡献不低于64.6%,中东部等化石能源消费的集中区域,贡献率远高于64.6%[13]。

综上所述,当前和今后一段时期,中国能源消费引起的环境问题将重点集中在两个方面:一是温室气体排放,二是空气动力学当量直径小于2.5 μm的颗粒物排放。

3.1 能源消费结构

3.2 能耗强度

3.3 环境问题

-

能源贸易安全主要包括如下内容:能源贸易品种、贸易量、价格,能源净进口的支付能力(包括能源净进口支付额占商品进口贸易总额的比例、总储备及其可支付商品进口的月数、国际收支中的经常项目余额及其长期累计值、宏观经济发展模式等),能源贸易的来源地情况,对中东能源的依赖程度等。

-

石油、天然气、煤炭是全球大宗能源贸易的主要品种。就中国而言,石油是能源进口的最主要品种,其贸易量远大于天然气和煤炭的贸易量。2013年,中国三类化石能源“生产量-消费量”的差额如下:石油,-2.99×108 t;天然气,-0.40×108 t油当量;煤炭,-0.85×108 t油当量。因此,当前和今后一段时期,中国的能源安全问题,将集中体现在石油安全上。下面三节将集中讨论石油的贸易量、供给能力、价格等内容。

-

1993年,中国的石油消费量开始大于生产量,成为原油净进口国。2000—2013年,中国原油净缺口由0.62×108 t,增长到2.99×108 t,年均增长12.93%。2013年,中国的原油进口量占世界原油贸易量的15.05%。预计未来一段时期,中国的石油消费量和进口量还将保持增长。根据EIA的预测,到2040年,中国的石油(含其他液体燃料)消费量将达到8.9×108 t[14],是2013年消费量的1.75倍,约相当于美国2000年的石油消费量。中国石油净进口量也将保持同步增长,到2040年,中国的石油净进口量预计将达到4.0×108~5.0×108 t。

欧美是传统的石油进口国。2013年,欧盟、美国的合计原油进口量占世界原油贸易量的45.15%。近年来,由于欧洲经济振兴乏力,石油消费量逐年降低,进口量呈下降趋势;美国的非常规油气资源开采呈爆发式增长,导致其石油净进口量开始快速降低。预计未来一段时期,欧洲经济的结构性问题将长期存在,其石油消费量将呈现长期走低的趋势;美国的非常规油气产量还将保持增长,石油净进口量也将维持降低的趋势。欧美石油净进口量长期降低的趋势,为中国等发展中国家扩大石油进口提供了空间和机遇。

-

2000—2013年,世界石油剩余探明储量由12 581亿桶增长到16 879亿桶,增长了34.16%。同期,世界石油生产量增幅为14.16%,因此,石油剩余探明储量的增长大于生产量增长,储产比也由45.97增长到53.27。总体来看,世界石油储量能满足全球经济中长期的发展需要。因此,中国的宏观石油贸易供给不存在结构性问题,仅在政治、外交、战争等突发事件上存在风险点。

-

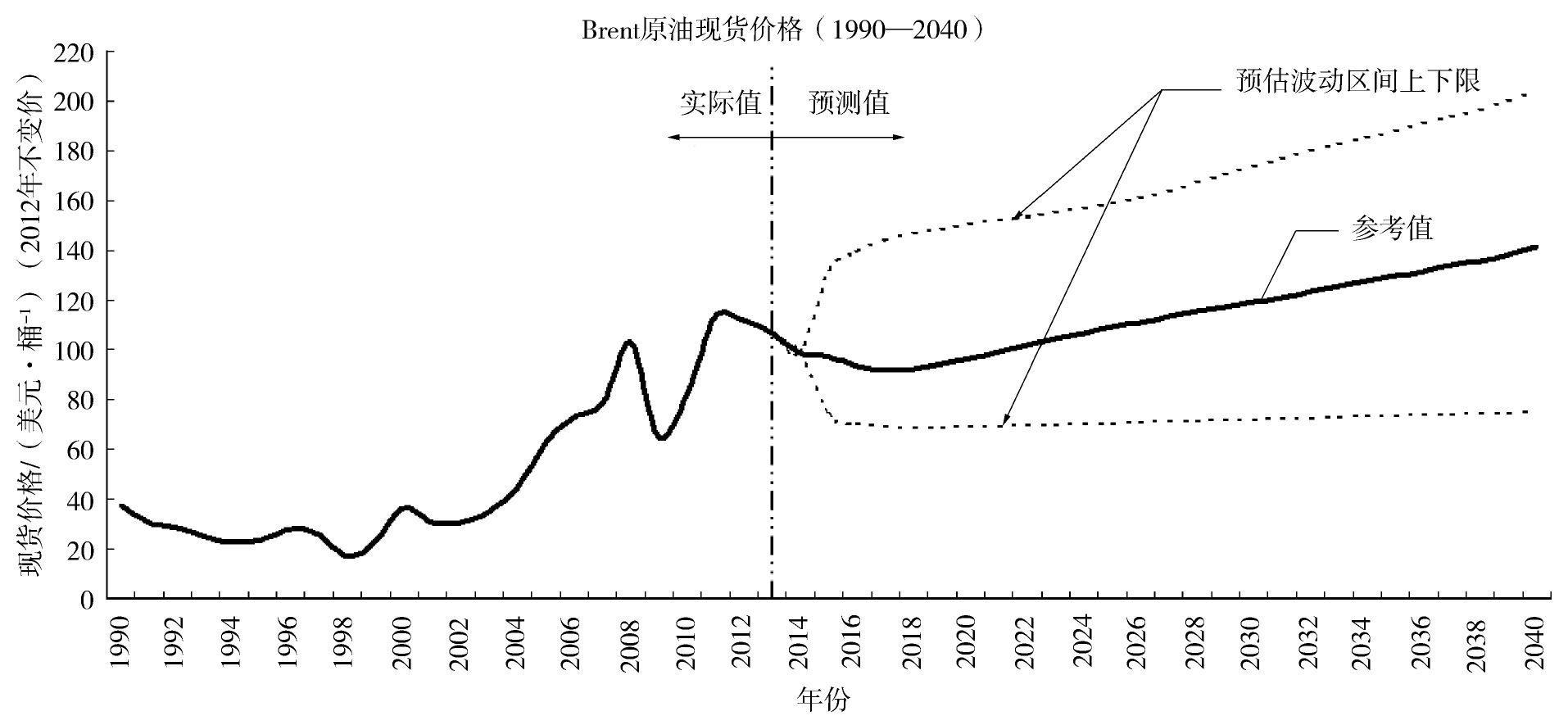

中国进口原油的价格主要参照Brent原油价格。1990—2013年,Brent原油现货价格由23.76美元/桶(现价,本节同),上涨到108.56美元/桶,名义价格上涨了356.90%。长期来看,受生产成本推升、发展中国家石油消费量增长、美元指数逐步走低等因素的影响,原油价格还将保持上涨态势[13]。EIA对2040年之前的Brent原油现货价格进行了预测[14],并给出了原油价格极限高值、极限低值和参考值,见图7。

Figure 7. Spot Prices and Pridiction of North Sea Brent Crude Oil (1990-2040)

-

能源净进口的支付能力是能源安全的重要组成部分。能源净进口的支付能力主要由以下因素决定:能源净进口支付额占商品进口贸易总额的比例、国际收支中的经常项目余额及其长期累计值、总储备及其可支付商品进口的月数、宏观经济发展模式等。前几项指标可以表征当前和近期的支付能力,宏观经济发展模式可以预判中长期的支付能力。限于篇幅,本文不再详细论述表征能源净进口支付能力的各项指标,仅给出了各指标的综合排序结果,详细情况可参见作者所著《中国和世界其他主要经济体能源发展情况及相关热点问题》一书[13]。本文把“能源净进口占商品总进口额的比例、总储备可支付商品进口的月数、经常项目余额累计值(1990—2012年)、宏观经济发展模式”作为排序指标,考虑相同的权重,对7个主要经济体的能源净进口支付能力进行排序(剔除拥有国际货币发行权的美国),由高到低依次为:中国、德国、日本、巴西、韩国、法国、印度。

-

2012年,按能源进口贸易额由高到低进行排序,中国的5个主要能源来源国依次为沙特阿拉伯、安哥拉、俄罗斯、伊朗、阿曼,中国从上述国家的能源进口额及其占能源总进口额的比例分别为:沙特阿拉伯,449.26亿美元(现价,本节同),占比14.4%;安哥拉,334.31亿美元,占比10.7%;俄罗斯,295.22亿美元,占比9.4%;伊朗,184.25亿美元,占比5.9%;阿曼,158.71亿美元,占比5.1%[2]。

2012年,中国进口原油2.71×108 t,进口成品油0.83×108 t,合计占世界石油总贸易量的12.98%。其中,来自中东国家、前苏联国家、西非国家、拉丁美洲国家、其他亚太国家(除中国、大洋洲、新加坡)、北非国家、大洋洲国家、新加坡、美国、东部和南部非洲等国家和地区的进口量占总进口量的比例分别为:40.77%、16.84%、14.56%、8.91%、7.57%、3.11%、2.17%、1.89%、1.69%、0.83%[1]。

-

2012年,从中东进口能源的进口额最大的5个国家依次为:日本(进口额为1 667.9亿美元,下同),韩国(1 215.0亿美元),中国(1 194.2亿美元),印度(1 096.2亿美元),美国(900.3亿美元)。2005—2012年,从中东进口能源的进口额年均增速最快的5个大型经济体依次为:中国(年均增速24.9%,下同),印度(21.5%),加拿大(17.0%),巴基斯坦(16.7%),澳大利亚(16.0%)[2]。

2012年,中国来自中东的能源进口额为1 194.18亿美元,占能源总进口额的38.2%,在能源进口来源地区中,中东排名第1位;欧盟来自中东的能源进口额为861.26亿美元,占能源总进口额的8.3%,在能源进口来源地区中,中东排名第4位;美国来自中东的能源进口额为900.32亿美元,占能源总进口额的20.8%,在能源进口来源地区中,中东排名第2位;日本来自中东的能源进口额为1 667.86亿美元,占能源总进口额的55.2%,在能源进口来源地区中,中东排名第1位[2]。因此,在中国、欧盟、美国、日本4个主要经济体中,对中东能源的依赖程度依次为:日本、中国、美国、欧盟。

4.1 主要贸易品种

4.2 石油贸易量

4.3 石油整体供给能力

4.4 石油价格

4.5 能源净进口的支付能力

4.6 能源贸易的来源地情况

4.7 对中东能源的依赖程度

-

2000年以来,世界能源行业出现了新变化,预计这种新变化将会导致世界能源格局的结构性调整。世界能源格局的调整,必然引起能源贸易格局、能源定价机制、能源安全战略、能源决策思维等方面的一系列变化,中国要适应这种新形势和新变化,未来的能源战略、策略、方法等都要经得起世界能源新格局的考验。

从能源的宏观供给和消费来看,中国预计在2040年之前可保持75%以上的能源自给率,因此,有足够长时间对宏观能源战略做出调整。中国的经常账户盈余还将维持较长时间,在能源净进口的长期支付能力上不存在问题。相对其他能源消费大国,中国对中东能源的依赖程度较大,要密切关注中东局势的发展,同时,要向能源进口的更加多元化方向努力。

中国能源消费引起的环境问题主要集中在温室气体排放和空气动力学当量直径小于2.5 μm的颗粒物排放上。要想调整煤炭消费占比过大的结构,以及由此带来的碳排放总量过高,环境压力日益增大等问题,中国应逐步减少化石能源特别是煤炭的消费量,下决心大力发展核电,努力加快水能开发利用,合理有序推进风能、太阳能的发展。针对能耗强度过高问题,中国应优化工业结构,淘汰落后产能;大力培育服务产业,进一步扩大服务业附加值占GDP的比重;更加注重创新驱动,使经济增长由要素驱动的“斯密型”逐步向创新驱动的“熊彼特型”转变。同时,还应注重提高能源利用效率和做好节能工作。

中国的能源安全很大程度上表现为“石油安全”。针对石油安全,主要建议如下:一是加大常规油气资源勘探力度,加强陆上和海上石油勘探,加大深海油气资源开发,努力增加油气资源储备。二是加大非常规油气资源勘探和开采的技术研发力度,加强政策扶持力度,引导人才、技术、资金等要素向非常规油气资源集中,不断在体制机制上破解制约非常规油气资源开发的障碍。三是根据国内天然气开采情况,不断推进天然气替代石油工作。四是减缓或降低石油消费,要综合运用价格调节手段,进一步促进消费替代,降低工业用油量;要适时推广电动汽车,采取有效措施降低交通运输业的石油消费。五是要大力增强中石油、中石化等大型油气集团的实力,特别是到国外获取油气资源的能力,同时,还要鼓励更多的投资主体加入到油气资源开采和冶炼行业。六是要做好国际油价走势的预判分析工作,继续加大石油储备库建设,不断增多油价平准工具,减缓短期油价波动的影响。七是要重视同拉丁美洲能源大国的关系,特别是与委内瑞拉的关系,另外,建议支持巴拿马运河扩建工程或有关新通道的修建。

DownLoad:

DownLoad: