-

近年来,核电已成为继高铁之后“中国创造”的又一张名片,习近平总书记、李克强总理在各种外交场合和高访期间亲自担当核电“推销员”。2015年10月21日,在国家主席习近平和英国首相卡梅伦的见证下,中国广核集团有限公司(后简称中广核)和法国电力集团(EDF)签订了英国新建核电项目的投资协议,中广核牵头的中方联合体将与EDF共同投资兴建英国欣克利角C核电项目(HPC),并共同推进塞兹韦尔C(SZC)和布拉德韦尔B(BRB)两大后续核电项目,其中布拉德韦尔B项目拟采用中国自主三代核电技术“华龙一号”。中广核挺入英伦首次在老牌核电强国建设核电站,这是我国核电走出去的里程碑式事件,也标志着“华龙一号”技术得到了欧洲发达国家的初步认可。

同时,在2015年11月9日,中广核还与罗马尼亚国家核电公司正式签署该国核电项目谅解备忘录,包含了罗马尼亚切尔纳沃德核电项目3、4号机组的投资、融资、建设、运营及退役的全寿期框架协议,这将实现我国核电技术服务(工程及运营管理)走出去。当地时间2016年1月20日下午,罗马尼亚政府向中广核递交了专项政府支持函,在全寿期框架协议的基础上,明确了罗马尼亚政府在电力市场改革、电价机制、电力销售、国家担保、财政优惠、保持政策连续性等方面对项目的支持与承诺。此外,中广核集团正在积极推进捷克、肯利亚及东南亚国家的核电市场开发工作。在核燃料方面,2015年12月14日,在中国国务院总理李克强、哈萨克斯坦总理马西莫夫的共同见证下,中广核与哈萨克斯坦国家原子能工业公司签署了《关于在哈萨克斯坦设计和建设燃料组件制造厂和在哈萨克斯坦共同开发铀矿的商业协议》,该协议不仅提升了两国在核燃料领域的合作水平,还为利用国际产能合作开辟了新路径。

在看到成绩的同时,我们必须保持清醒的头脑,我国的三代核电技术还存在技术不成熟问题,很可能导致工期延长及造价攀升,在经济新常态和电力体制改革的大背景下,这将成为中国核电未来发展面临的新挑战。本文结合芬兰、法国、中国核电走出去遇到的问题,以及俄罗斯Rosatom成功走出去的案例,探讨了中国核电在技术成熟度、新常态和电力体制改革的三重压力下如何实现合理的投资回报和国际竞争力的问题。

HTML

-

芬兰OL3项目是国际上首个按渐进改进思路开发的第三代核电技术(EPR堆型),于2005年9月项目开工,初始计划2009年下半年投运,初始计划投资30亿欧元,但截至目前,才完成核岛土建和安全壳打压,核岛管道安装完成95%,电缆敷设完成75%,常规岛/BOP建安基本完成,处于单系统试验阶段。由于项目延宕至今,最新预计2018年12月投运(建造工期159个月),投资预测飙升至85亿欧元。

-

类似的情况也发生在法国FA3项目上(EPR堆型)。该电站于2007年12月开工,初始计划2013年投运,初始计划投资33亿欧元。目前,项目土建施工基本完成,机电安装完成约50%,处于安装阶段。最新预计2019年中投运(建造工期150个月),投资总额也提高了约2倍,预测升至105亿欧元。

-

台山核电于2007年11月26日,在中法两国首脑的共同见证下签署协议,采用EPR堆型,第1台机组计划于2013年12月投入商业运行。虽然台山项目是国际上第三个开工的项目,且工程进度已经大大超越芬兰OL3和法国FA3项目(目前台山1号机组已完成EPR全球首堆冷试,2016年力争实现热试),但其工期和造价仍然大幅超出计划。

究其EPR三个“首堆”项目所遇问题的主要原因,一是设计迟迟不能固化,设计修改量大、反复多;二是随着标准的提高,设备鉴定困难重重;三是安全监管更加严格和复杂;四是工业基础和施工力量不足以支撑新标准的要求。

-

AP1000是我国从美国西屋公司引进的按革命性改进思路开发的三代核电技术,国内首批项目建设4台,分别在浙江的三门和山东的海阳。这四台机组在国际上也是处于“首堆”状态,目前预计项目进度延期两年以上,造价大大超出原有的预算,国内目前的核电标杆电价难以支撑其投资回报底线。究其原因,边研发、边设计、边施工、边试验是其主要特征。换言之,美国西屋公司将技术创新的风险成本成功转移至中国。过程中比较突出的问题是反应堆冷却剂主泵的设计制造问题。虽然该泵已经完成出厂试验,且运抵现场进入调试阶段,其性能质量还有待调试验证,而其可靠性和可维修性还有待运行验证。我国第二批AP1000项目的建设很大程度上则受到关键设备国产化进程的影响,短期内反应堆主泵仍需要从美国进口(美国供应商借此机会大幅提高了售价),同时也受到技术转让条款中“指定用户”条款的限制。随着国家核电技术公司(国核技)与中国电力投资公司(中电投)的合并重组,这样一种技术垄断将更加严重,集中反映在核岛设计服务费飙升和国产化产能安排方面。

-

我国自主研发的三代堆型华龙、国家十二五核能研发重大专项的CAP1400和高温气冷堆(HTR)都处于“首堆”状态。尽管华龙在技术上继承了二代改进型,但由于采用了新标准、新技术和新布置,不同程度上一定会遇到与EPR首堆类似的问题。CAP1400是基于AP1000技术研发的,由于AP1000技术本身尚未成熟,仍将具备首堆特征。至于高温气冷堆,作为发电设施而言,其经济性从一开始就受到质疑。至于小型堆,目前尚处于研发阶段,目前看短期内其商业化应用规模有限,市场还有待培育。

除了“首堆”所具有的典型问题外,从规模效应上说,多种技术和堆型的竞争势必造成资源的分散、重复配置和大量浪费。在有限的市场空间里,这样一种行业形态难以在买方为主的电力市场中拥有足够的竞争力。

1.1 芬兰OL3项目历史、现状及预测

1.2 法国FA3项目历史、现状及预测

1.3 台山一期遇到的问题

1.4 AP1000遇到的问题

1.5 华龙、HTR、CAP1400、小型堆遇到的问题

-

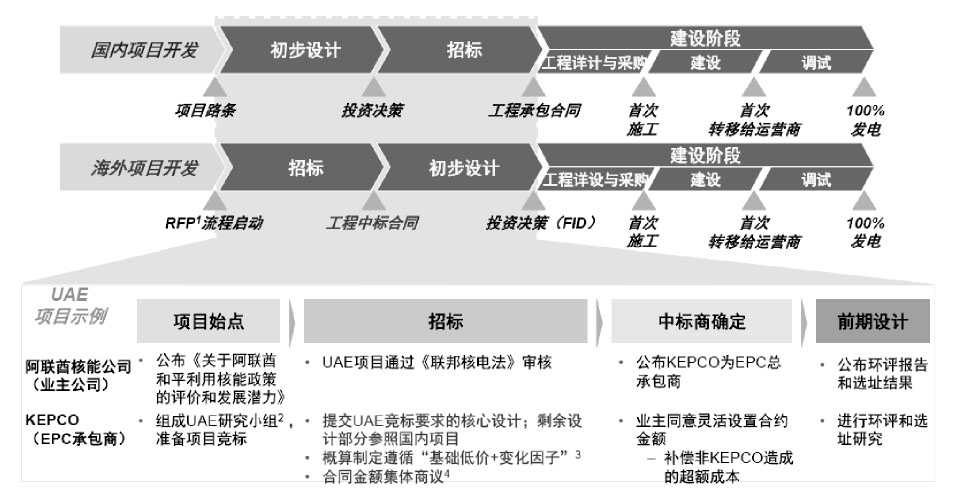

海外核电项目的商业流程不同于国内项目。海外核电项目开发经历开发阶段、招标阶段、初步设计阶段和建设阶段,在招标阶段和初步设计阶段与我国核电项目具有较大差异性,详见图1。

Figure 1. Business process of nuclear project at home and abroad

其中,对于投标决策、预投资决策(PID)和最终投资决策(FID)的条件筛选与风险权衡,则是中国企业不熟悉的。

-

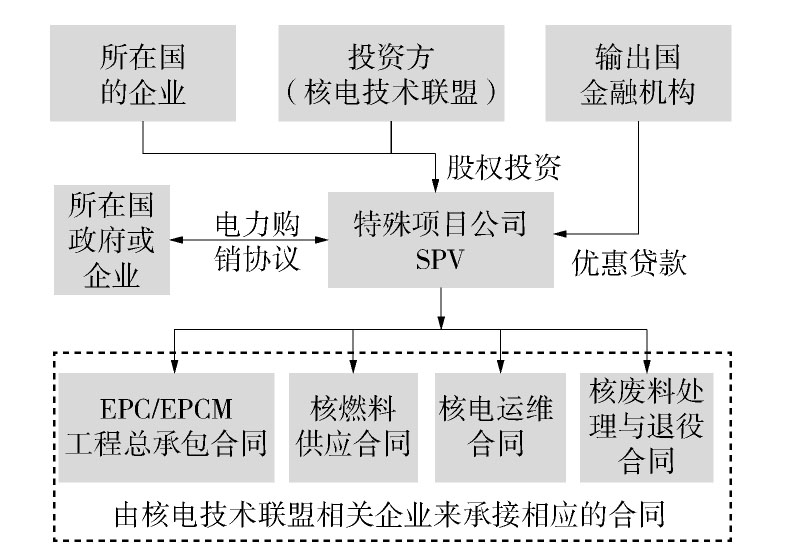

目前海外核电项目合作模式强调“整体解决方案”(资本、技术、服务),BOO/BOT模式是一种整体解决方案,能够很好解决核电站融资及后续运营的问题。典型海外核电工程的BOO/BOT项目架构见图2,由图2可知相应的核电合同由核电技术联盟相关企业来承接。

Figure 2. BOO/BOT project framework of typical nuclear project abroad

值得注意的是,这种联盟不是简单的商务合同关系,而是通过项目的资本纽带将关键的利益方紧密联系起来,形成内在的行为动力与合力。

-

1970-1980年,芬兰Loviisa核电站,第一个全球采购项目,芬兰本地公司与西门子和西屋一同参与到土建工程和大型设备制造的采购之中,本地采购分额占20%。

1980-2000年,捷克Temelin核电站,第一个大规模本地化项目,项目组在俄罗斯经济互助委员会限定的范围内,进行产品在捷克的本地化生产,本地采购分额占30%。

2002-2011年,印度Kudankulam核电站,大规模的本地化采购,土建工程采购的本地化尤其明显,本地采购分额占40%。

2011年,基于AES-2006的欧洲项目,俄罗斯的Rosatom公司建议与欧洲本地的承包商和投资者深度合作,Rosatom更多承担股东和财务投资者的角色,本地采购分额接近70%。

目前看,提升就业,推动经济可持续发展是目标国的核心诉求,即使是所谓交钥匙项目(Tumkey Progect)项目也不能回避这一核心诉求。为此,产能不可能简单输出,而是需要按市场化规则首先满足本地采购要求。为此,必须清楚了解“本地化”供应的条件和能力、劳动力市场的基本面和诸多包括签证政策、工作小时、最低劳动报酬、工会作用等变量的情况。

-

我们看到,Rosatom公司在过去10年间,在国际市场赢得20台核电机组出口订单,2014年获得16台出口意向(伊朗、印度各8台),2030年前在力争获60台海外机组订单,占国际核电出口市场50%的份额。为什么Rosatom能够成功?分析有以下几个因素:

1)出口堆型安全性能符合国际先进标准,经济性优势突出(3 500美元/kW)。

2)完整的核燃料循环服务成为独特的竞争优势(组件性价比最高、乏燃料回收处理独一无二,且价格低廉)。

3)工程建设质量良好,总承包能力不断提升。

4)政府支持、竞争策略灵活(扶持、让利、合作)。

5)战略坚定、组织结构专业、分工明确、协同效应明显。

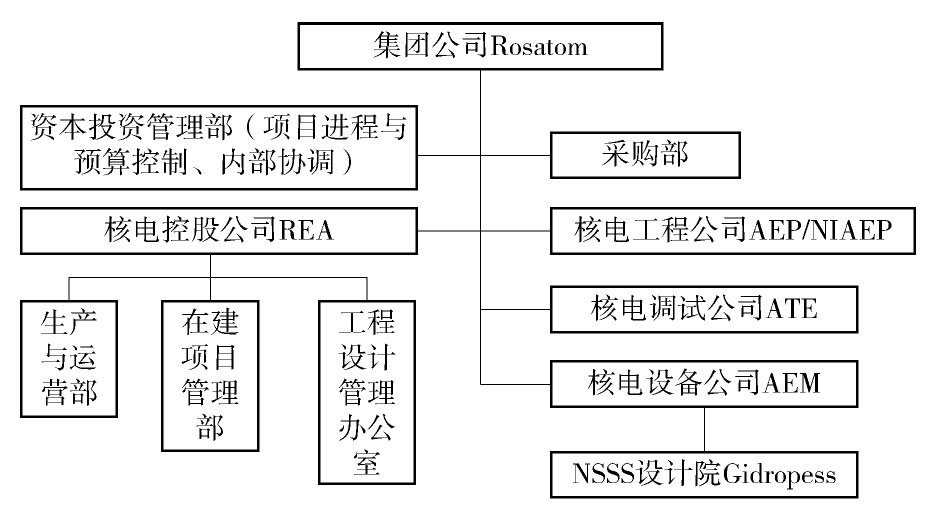

6)具有“工程与运营”平衡的组织架构,核电控股公司全权负责俄罗斯国内核电站运营,及代理业主行使业主管理职责。核电工程公司负责国内项目的总体设计总承包和PMC项目管理总承包,具备名符其实的AE(architecture engineering)核心竞争力。

Figure 3. Organizational framework of Rosatom group company in Russia

2.1 海外核电项目的商业流程

2.2 海外核电项目合作模式

2.3 本地化成为竞争中的重要因素

2.4 俄罗斯Rosatom成功走出去的案例分析

-

核电已成为继高铁之后“中国创造”的又一张名片,结合中国核电现状,中国核电走出去具有以下挑战:

1)堆型多、主体多,产业链难以形成合力,价值链难以形成竞争力。从上节的分析中我们可以看到,国内目前三大核电竞争主体都各自独立配置研发、设计和工程管理资源;在燃料领域只有中核集团一家具备完整的产业链;在国际市场上按政府所划定的“区域”开展客户开发工作。这样一种做法既限制了国际客户的选择,又不利于形成合力。对照一下国际竞争者,法国、俄罗斯、韩国、美国都是一家对外,且以一种堆型(技术)为主。

此外,值得注意的是,法国、韩国的国内核电市场也都保留一个市场主体。实际上,由于核电的资本、技术高度集中,安全质量标准门槛高,在有限的市场规模下,随着工业体系的逐步建立,多主体竞争并不总是经济的。只有在国际市场上竞争,带动制造业、服务业共同走出去,才是有价值的。

2)与国际工业标准未完全接轨(设备验证与准入困难多)。十二五期间中国核电的工业标准主要基于法国的RCC标准;引入AP1000后,又开始对接ASME标准。中国核电走出去,必须全面接受客户对于标准的要求。中国核电工业自身的标准能否被国际客户接受,装备制造企业是否获得了国际标准的完整认证,有可能成为装备出口的瓶颈。例如,中广核在英国建设华龙堆型,其技术上的先决条件是满足对方的通用设计评估(GDA),这一评估程序和标准对于EPR、AP1000等堆型都是同一的,而与中国国内现有的设计审查标准是不一样的。

3)关键部件的质量稳定度相对低(难以保证按时供货)。十二五国内核电的批量发展大大提升了装备制造业的技术质量水平,但我们必须看到仍然存在质量不稳定的情况,特别是在核安全文化方面存在的缺陷(例如,如何按程序正确处理不符合项)。

4)思维方式、商业模式、风险管控等等习惯于国内传统思维。典型的简单想法是,中国效率(低成本、组织动员能力强、政府支持、国有银行的支持等)一定会在境外市场发挥作用。而实际上,境外的法律、税务、劳工、监管等环境与想象中的完全不同,“中国效率”常常是失效的。

5)所谓“差异化”优势有限(如造价、工期控制等)。我们一直以为,十二五以来我国的核电建设是高效的。从表面上看确实如此。但通过深入的对标分析,可以发现我们并没有强到哪里去。

-

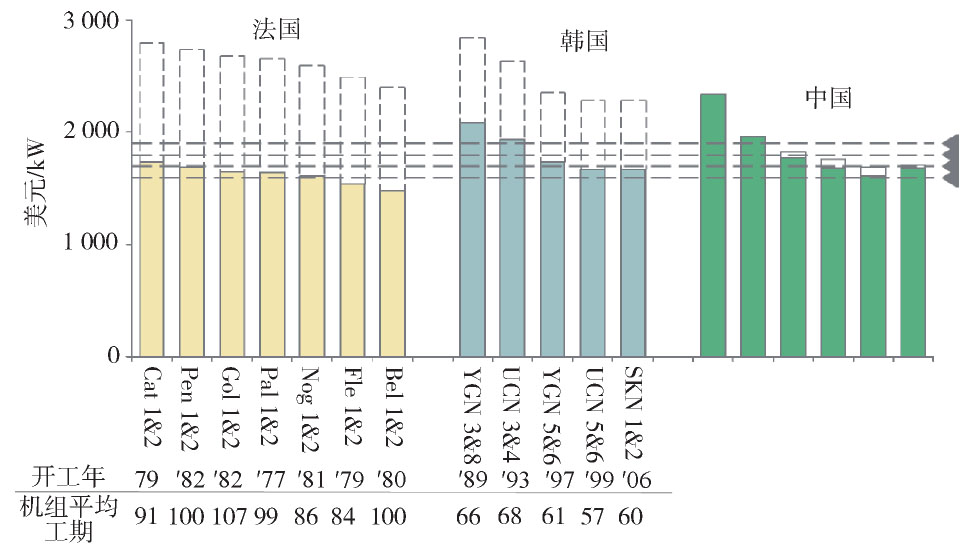

考虑设备、材料、设计/管理人力成本、施工人员成本差距,调整到相同物价水平后,国内“二代加”机组造价较法、韩等国没有实质优势。

图4为法国、韩国核电机组造价折算成中国的物价水平示意图(黄色为法国、蓝灰色为韩国、绿色为中国),其中法国造价因80年代安全审核标准较现代宽松与工程设备较为简单,排除物价因素后,反映出较低的造价。分析可知,关键设备延误是我国二代改进型机组(CPR)拖期的最大影响因素,占比55%,建安资源影响占20%,设计变更15%,项目管理10%。

Figure 4. Construction cost among France, Korea and China

-

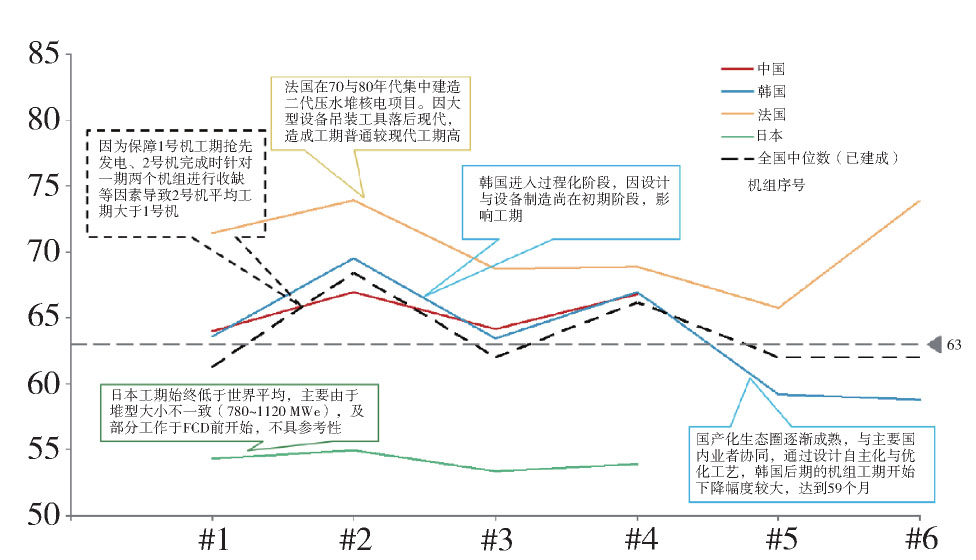

与韩国电力KEPCO等先进核电企业相比,国内核电学习曲线效应不明显(见图5)。目前三代核电的“学习曲线”还处于“高起点”构建。根据十二五二代改进型核电的建设经验,如果国家在三代堆型上做出适度聚焦的选择,并把握住规划规模和建设节奏(例如同一厂址一次核准),则势必带来明显的规模效应、提升学习效率,降低单位造价。

Figure 5. Learning curves of nuclear enterprise at home and abroad

-

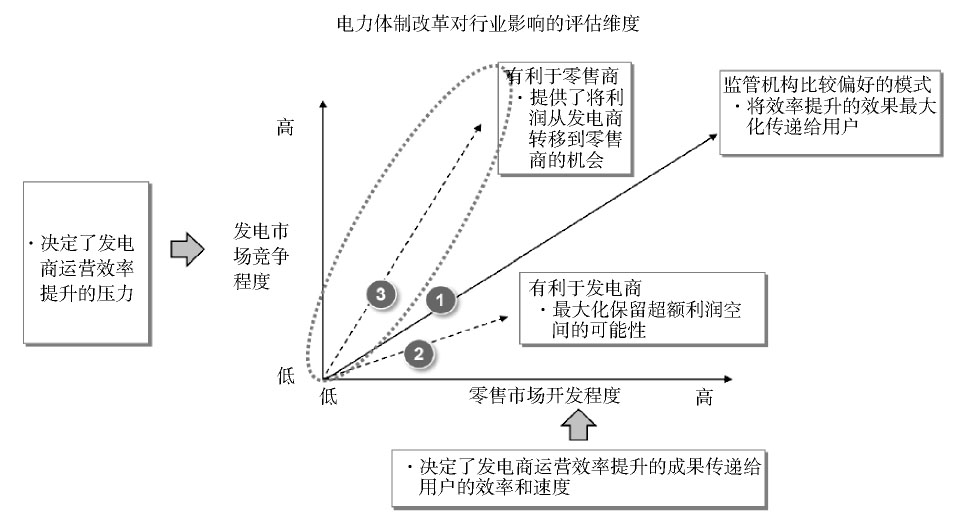

“十三五”经济新常态下电力供给过剩,且电力体制改革,降低电价成为推动经济转型和发展的主要措施之一,电力市场转向需方主导。

从对行业的影响来看,电力体制改革的进程可以分为三种路径,欧美大多选择路径1和2,中国目前以走第3条路径为主,对发电企业挑战巨大。

Figure 6. Reformation road selection of electric power system

与此同时,以风光水为主体的可再生能源电力大规模发展,能源互联网技术和能源一体化服务的新业态的涌现,国内核电负荷因子降档压力很大、核电投资回报可能捅破底线。

电力市场开放准备不足将会对核电企业造成严重后果。例如,市场的开放和气电的竞争使得准备不足的原英国核电企业British Energy迅速衰落。

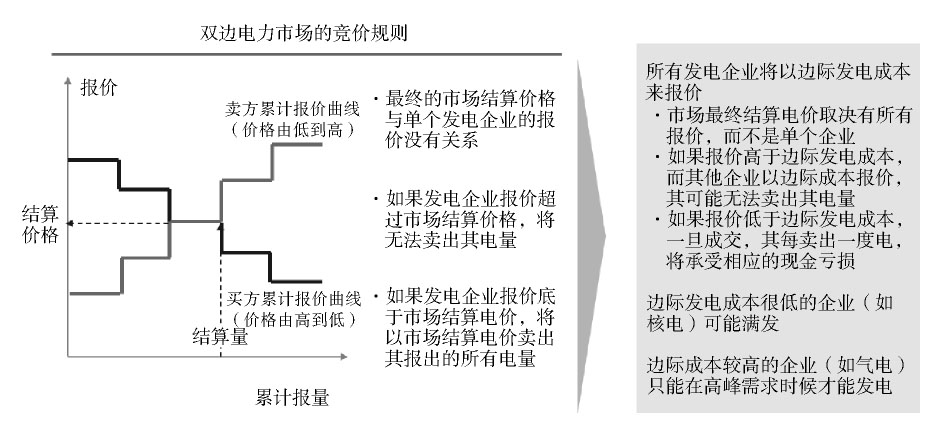

在竞价上网的规则下,边际成本成为各电力企业报价的基准。与煤电不同的是,核电站一旦装料,无论发电多少,其燃料成本已经锁定,而核电造价和工程财务费用成为核电最大的固定运营成本。因此,核电站的运营效率或经济性就在于尽可能多发电,摊薄固定成本,减少资源浪费,同时产生最大的安全和环境效益。因此大多数情况下,在各国核电都属于基荷机组。

境外的实践表明,核电可以参加市场交易,但在机制设计方面,尤其是在改革前期的电量电价机制中必须考虑核电历史投资和“碳”减排方面的收益。

Figure 7. Bidding rules of bilateral power market

3.1 核电机组造价分析

3.2 学习曲线效应不明显

3.3 新常态与电力体制改革带来的挑战

-

中国三代核电项目都处于“首堆”的状态,且堆型多,很可能导致工期及造价攀升,降低竞争力。这不仅影响核电在国内电力结构转型中的作用和地位,而且影响核电走出去。为此,需要深入研究和解决三代核电在技术成熟度、经济新常态和电力体制改革的三重压力下如何实现合理的社会经济效益、合理的投资回报,实现可持续发展的问题;需深入研究和解决中国自主品牌的三代核电以什么样的独特优势(如性价比、配套服务等)获得国际市场份额,包括核电的投资如何既要匹配国际潜在客户的电价承受能力,又要满足股东的回报要求;还需深入研究和解决如何通过核电体制机制的变革,提高组织资本、人力资本、信息资本的回报(大幅降低资源的分散配合、重复配置与浪费,降低造价和成本,形成紧密型产业联盟,提高风险防范和处置能力),从而在满足最高安全标准的前提下,提高以经济性为核心的、以“投资+服务”整体解决方案为特征的商业模式等问题。

DownLoad:

DownLoad: