-

在目前我国建设清洁、低碳、高效的现代能源体系,着力实现“双碳”目标,加快推动东南沿海能源清洁化转型、促进产业结构调整,力争实现我国碳达峰碳中和目标的背景下,打造以新能源为主体的电力系统是未来发展的主要方向[1-3]。海上风电作为新能源发电的主要载体之一,相比陆上风电,海上风电具有风资源丰富且稳定、利用小时数更高、消纳便利等优点[4-6],未来将是沿海省份电力能源安全、清洁、高效转型的重要支撑。

我国海上风能资源丰富,根据全国普查成果,我国5~25 m水深、50 m高度海上风电开发潜力约200 GW;5~50 m水深、70 m高度海上风电开发潜力约500 GW。随着中国海上风电规模的增长,其技术和配套产业也取得了一定成绩。但相比于欧洲,国内海上风电起步晚[7],缺乏一定的自主研发能力和专业的配套装备,运维效率低、技术难度高、安全风险大[8-10]。一方面,目前我国大部分整机制造厂家研发的海上机组都没有长时间、大批量的运行经验,仍处于样机试运行、机组设计研发阶段,风电设备制造能力和关键技术水平有待进一步提升;另一方面,由于我国海上风电建设尚处于起步阶段,缺乏专业的施工队伍,施工能力较弱,以至于在设计过程中优化空间较小[11-12]。

面对与国际海上风电先进水平存在的差距,以及国内电价和补贴政策调整对产业提出的新要求,中国海上风电产业技术仍有很大的提高空间[13-15]。海上风电工程项目的建设成本主要由以下部分构成:设备购置费用(包括风电机组、塔筒、电气系统等)约占工程成本的50%;建筑安装工程费用(包括安装调试、支撑结构等)约占总成本的35%;其他费用及利息约占总成本的15%。可见,海上风电工程降本的关键主要在风机本体、海上输电设备以及施工方面。本文主要围绕海上风机产业、海上柔直输电产业、海洋施工现状及未来降本途径进行了全面分析,并从近海浅水区海上风电项目和深远海海上风电项目两个方面,预测了海上风电产业综合降本的趋势。

-

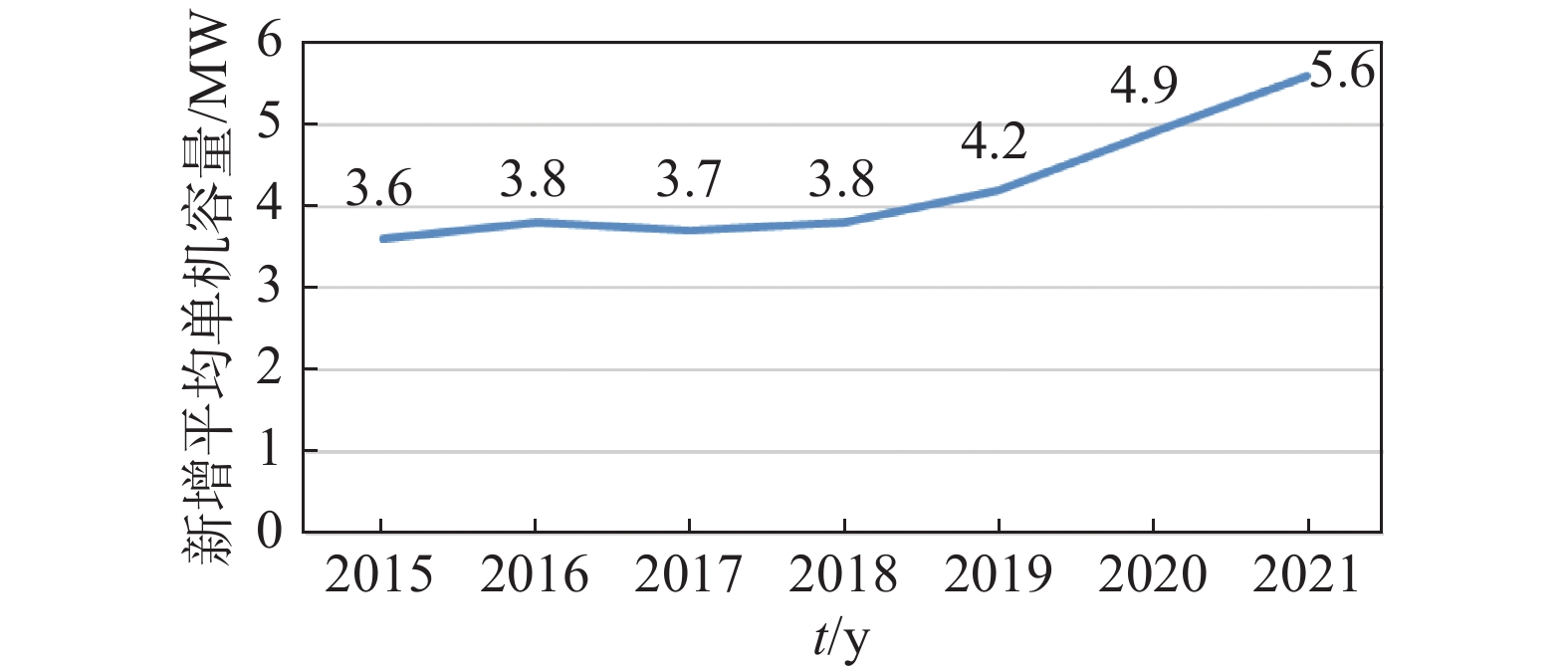

2020年我国海上风电新增装机的平均单机功率为4.9 MW,比2010年增长85%。海上风电场主流机型单机容量达5.0 MW以上。新增机组中4.5 MW以上的机组安装比例达到70.6%,其中单机容量在4.5~5.0 MW的机组占比为17.6%;单机容量在5.0~6.0 MW机组占比为31.9%;单机容量大于6.0 MW机组占比为21.1%[16]。2021年,我国海上风电新增装机的平均单机功率为5.6 MW。新增海风机组逐年平均单机功率如图1所示。截至2022年4月,中国海上风电已下线机组单机最大容量达13 MW以上,为东方电气13 MW机组,已于福建三峡海上风电产业园中下线。

Figure 1. Average unit power of newly added offshore wind power units in China from 2015 to 2021

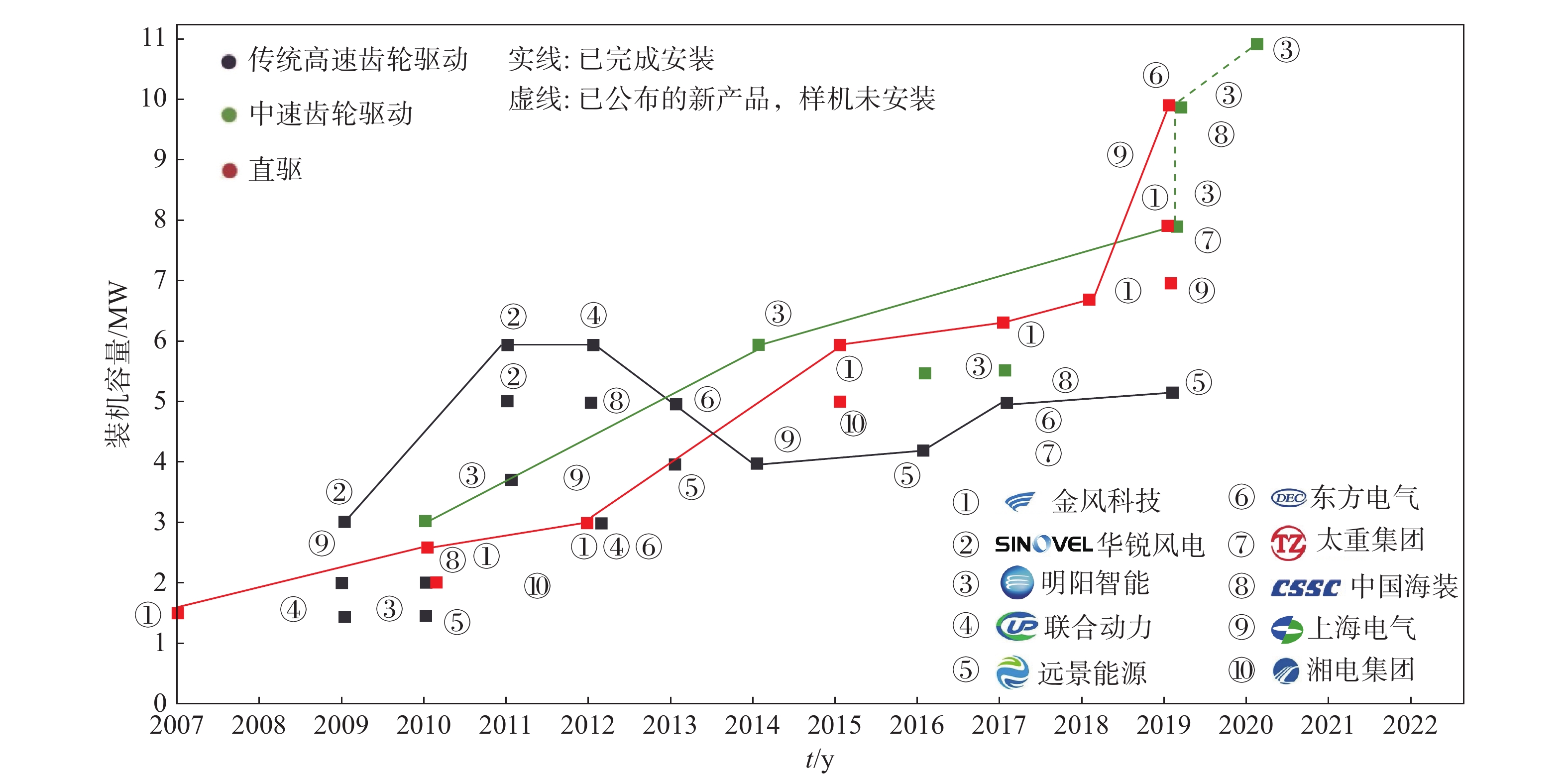

出于成本考量,主流整机厂商的小兆瓦机型大都采用双馈异步风电机组的技术路线,从而降低度电成本以缓解平价上网的压力;在大兆瓦机型技术路线选择上,明阳智能与维斯塔斯选择了体积更小、效率更高且便于运输的半直驱路线;直驱永磁技术路线因发电效率高、维护运行成本低、并网性能好等优点,受到金风科技和西门子等整机厂商的青睐。

目前我国整机厂商的轴承、高速齿轮箱等核心零部件仍一定程度上依赖进口。永磁半直驱同步风电机组对轴承、齿轮箱的制造工艺要求相对较低,发电机转速较高,机组整体结构紧凑、体积小,有利于运输和吊装,与我国海上风电发展情况更契合。国内海风机型及单机规模发展路线如图2所示。

Figure 2. Schematic diagram of development route for offshore wind power generator models and single machine scale of domestic manufacturers from 2007 to 2022

-

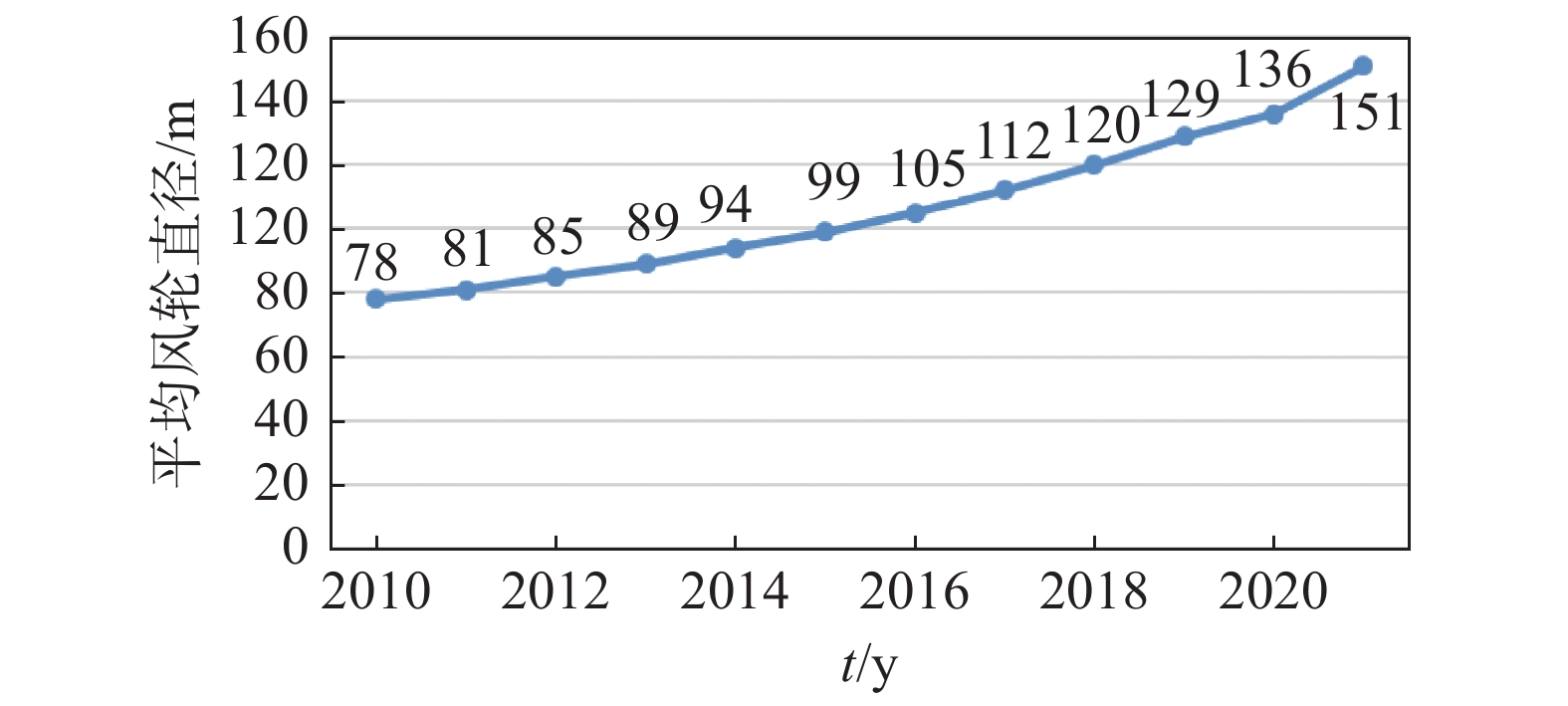

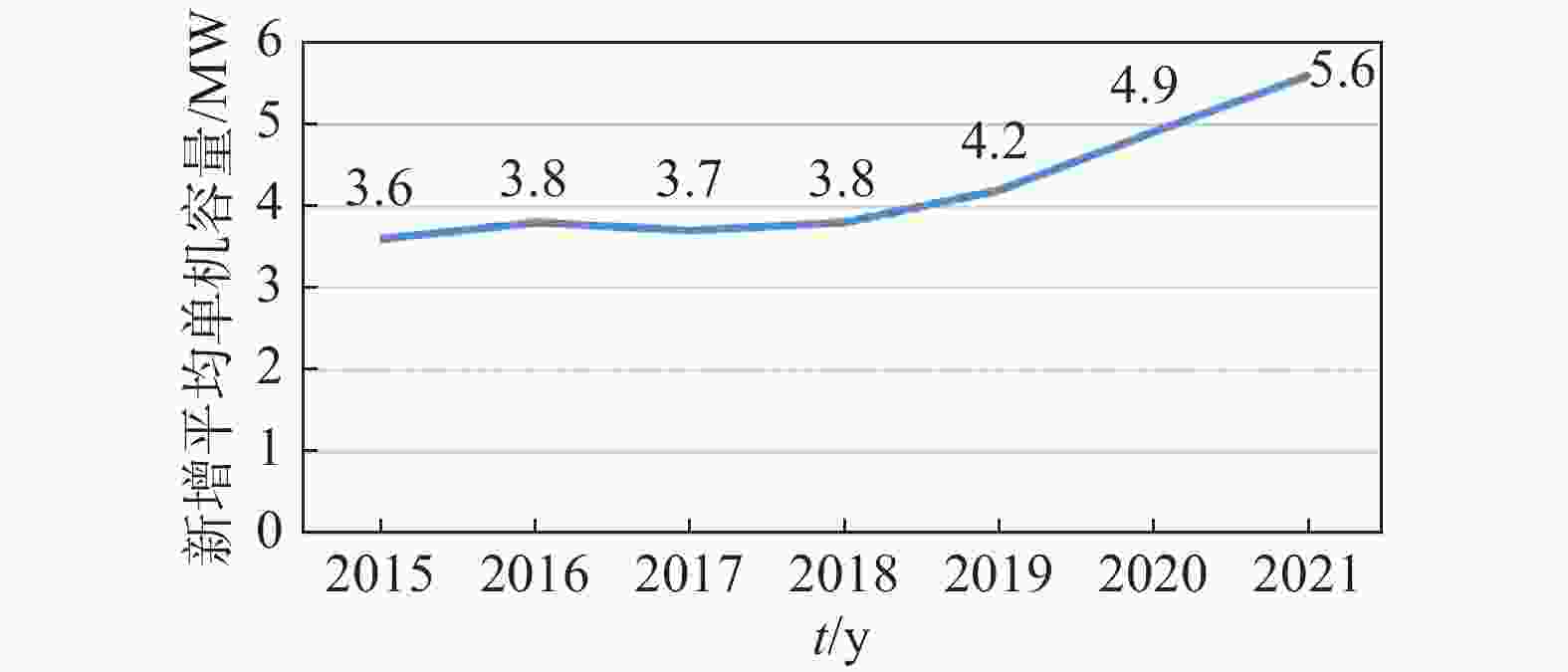

新增装机的机组平均风轮直径已由2009年的89 m增加到2022年的151 m。2019年新增装机全部为120 m以上机组,其中140 m至159 m的机组占比达到56%,160 m以上机组占比10%。截至2021年,海上风电机组风轮直径最大可达186 m,陆上风电机组风轮直径最大为175 m,新增风电机组平均风轮直径达到151 m,较去年增加15 m,增速不断提升,达到11.0%。新增海风机组逐年平均风轮直径如图3所示。

Figure 3. Average wind turbine diameter of newly added offshore wind turbines from 2009 to 2021

-

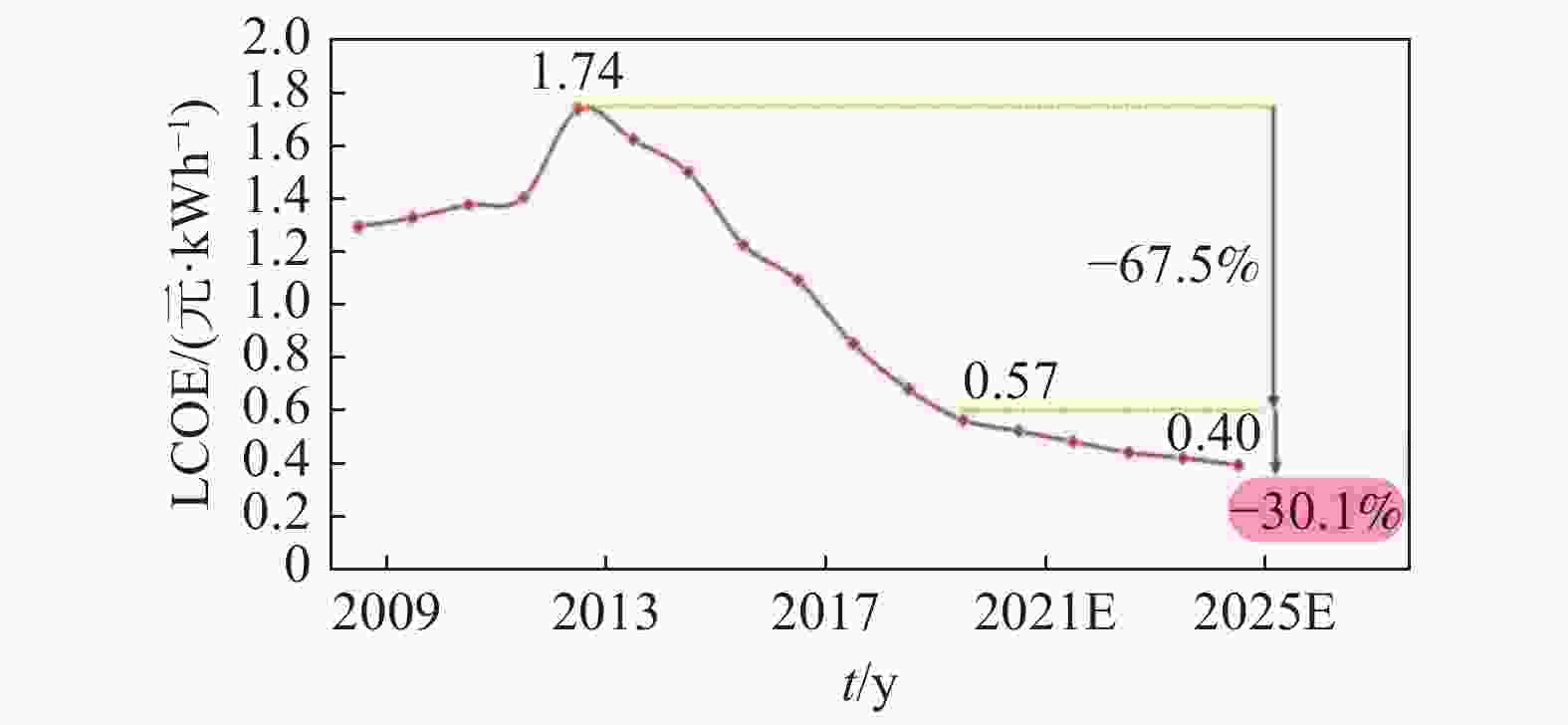

2019年造价水平下海上风电机组成本占比约40%。从风机价格而言,根据2022年国华投资山东渤中B2场址500 MW海上风电项目风力发电机组(含塔筒)采购中标结果,单机容量8.5 MW的常温型海上风力发电机组中标单价为3 800元/kW左右;根据国华投资陕西吴起县五谷城100 MW风电项目风力发电机组采购中标结果,单机容量4.5~5.0 MW的风力发电机组中标单价为2 900元/kW左右,均低于2018年海上风机的平均造价。欧洲海上风电度电成本下降情况及预测如图4所示。未来风机降本途径及趋势预测主要集中在以下几个方面:

Figure 4. Decline and forecast of European offshore wind power cost per kWh from 2009 to 2025

1)风机大型化

据统计,发电量中单机功率10.0 MW风机比8.0 MW风机提升近30%。在同样的装机规模下,单机规模越大,所需安装的风机数量越少,可大幅降低施工成本以及维护成本,从而降低风电场整体建设成本。

2020年,我国海上风电机组平均单机容量仅为4.9 MW,比欧洲低3.0 MW[17]。国内厂商已加码大功率机组的研发,明阳智能于2021年8月20日推出了16.0 MW的MySE16.0-242海上风机机组。

2)关键设备、材料及技术国产化

未来海上风电风机攻关主要集中在以下方面:大型海上风电机组超长超柔叶片技术、主轴承技术、液压变桨技术、大型海上风电机组支撑结构设计技术、海上风电场群控制技术等[18]。

(1)超长超柔叶片技术

柔叶片能够降低叶片单位长度的成本,提高叶片可靠性,是影响风机性能和成本的关键部件。目前受制于国外的关键技术点主要是柔性叶片弯扭耦合技术、柔性叶片与变桨系统耦合的稳定性以及叶片变形动态测试技术。

(2)风机机组主轴承技术

高端风电轴承是我国高端装备制造行业的瓶颈。目前风电轴承的设计、制造、实验测试等核心技术被国际轴承巨头SKF、FAG、TIMKEN所垄断,国内主机厂商和轴承厂商尚未能完全掌握相关核心技术。其中,联轴器、电网模拟器、测试系统、测控系统、电网仿真环节为100%进口。

(3)液压变桨技术

变桨系统为大型海上风电机组的关键子系统,国际主流厂商如维斯塔斯和西门子都采用液压变桨技术路线。目前国内尚无企业能够提供应用于风电机组的电液伺服控制技术商业化批量应用解决方案,多在使用国外的控制系统和软件,对国内液压变桨技术发展形成制约作用。

(4)海上风电场群控制技术

海上风电场群控制技术受制于国外的关键技术在于尾流控制技术,该技术涉及海上项目流量测量及功率、发电量测量的验证评估技术。海上风电机组主控系统和监测系统为100%进口,部分设备如PLC控制器、安全继电器等虽然存在国产设备,但性能不满足要求,导致厂商最终选择国外设备。

3)综合降本趋势分析

综合考虑风机本体及相关基础设备的国产化替代,可以降低20%左右的成本;风机大型化可以降低投资,包括基础、调装和运维成本。中国当下的海上风电成本构成中风机成本已经降至35%的占比,与施工安装成本基本一致。

在整机成本方面,预计至2025年海上风电机组成本可下降18%~25%,风机造价预计能够从目前5 000~8 000元/kW下降到3 500~6 500元/kW(根据不同单机规模造价不同),至2025年风机机组本体成本预计能够较2020年造价水平下降1 000元/kW[9]。

随海上风机、基础及其建设成本的降低,预计“十四五”期间能够实现深水区海上风电发电侧和浅水区整体的平价上网。

-

柔性直流送出技术能够有效隔离陆上交流电网与海上风电场、并网电压稳定、调控灵活[19],是远海风电可靠并网的首选技术方案,也是目前唯一具有工程实践经验的大规模远海风电并网方案。

-

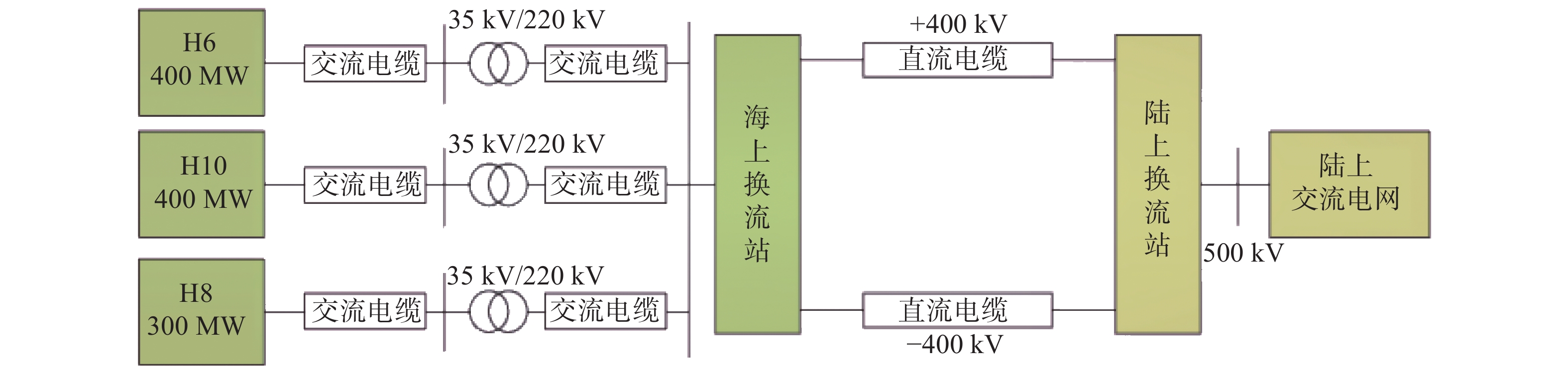

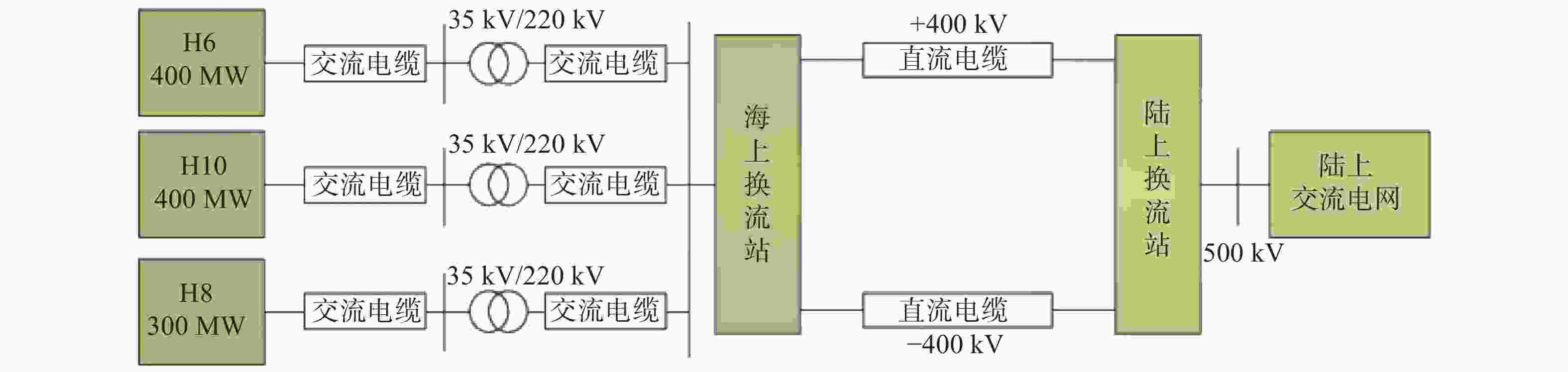

目前国内已投产的海上风电柔直送出工程为江苏省南通市如东县海上风电柔性直流输电示范工程[11],该示范工程建设了1座海上换流站和1座陆上换流站,并通过99 km海底电缆及9 km陆上电缆相连。该柔直示范工程采用对称单极接线方式,电压等级为±400 kV、输送容量为1.1 GW。拟定的送出方案如图5所示。

Figure 5. Topology diagram of offshore wind power flexible DC delivery system in Rudong, Jiangsu Province

H6、H8和H10风电场群位于如东县黄沙洋海域,其中H6、H10的装机容量均为400 MW,H8的装机容量将达到300 MW。风电机组通过35 kV集电系统与220 kV海上升压站相接,然后共同接入海上换流站。风电场输出的电力依次通过海上升压站、海上换流站、直流电缆、陆上换流站,并入500 kV陆上交流电网。

-

德国北海海域的海上风电场集群较为集中[20],如BorWin、DolWin、SylWin等。DolWin1是世界上第一个电压等级达到320 kV的海风柔直输电工程项目;DolWin5是世界上第一个无需海上升压站的海风柔直送出工程;DolWin2是已投运海风柔直送出工程中输送功率最大的工程。

-

1)换流阀

目前,换流阀广泛采用模块化多电平拓扑(Modular Multilevel Converter,MMC)换流器,直流侧发生短路故障后将保护晶闸管触发导通,大部分故障电流流过晶闸管,从而保护二极管不受损害。目前,国外公司西门子、GE(Alstom)、ABB能够生产换流阀,国内的生产公司主要有许继电气、南瑞继保、中国西电等。

2)功率器件

焊接式IGBT功率器件曾在中国大部分柔直工程中广泛使用,而后其封装形式逐渐向压接式过渡,以适应直流电压、输送功率的提高。

目前,ABB研制出了双模绝缘栅晶体管(Bi-mode Insulated Gate Transistor,BIGT),其性能较IGBT有一定提高,不但能够作为MMC子模块功率器件,还可以用于高压直流断路器,且目前已应用于多个柔直输电工程。可以预期,BIGT将在灵活交流输电、柔性直流输电等领域中得到更为广泛的应用。

3)海上换流站联接变压器

海上联接变压器适合采用三相一体式、三相三铁芯柱,可采用三绕组接线,也可采用双绕组接线。同时应采用两台变压器并联,互为热备用,即“1+1”热备用。

国内海上升压站出口电压等级一般为220 kV,国外则一般为155 kV,该电压等级对联接变压器的接线形式有一定限制,网侧应采用Y绕组接线,阀侧则采用Δ绕组接线。国外海风柔直工程单台联接变压器的额定容量一般为输电系统70%额定视在功率,以保证变压器的连续过载运行能力,从而保证1台联接变故障时剩余1台的继续运行。

4)耗能装置

直流耗能装置能够抑制过高的直流侧电压,并利用耗能电阻将直流系统两端的不平衡功率吸收。目前,直流耗能装置有3种基本技术路线。

集中式耗能装置的功率器件/模块和耗能电阻均集中布置,其研制技术难点为串联功率开关器件 的均压问题,目前针对该问题只有ABB公司具有较为系统的解决方案;分散式耗能装置(也称模块化耗能装置)的功率器件/模块和耗能电阻均分散布置于各个子模块,通过动态调节耗能电阻投入数量平滑吸收不平衡功率,但电阻需要采用水冷散热,增大了装置的整体体积;混合式耗能装置的功率器件/模块分散布置于子模块,而耗能电阻集中布置,该耗能装置电压及电流变化率可控性较高,但耗能支路功率仍会有所波动。

5)高压直流断路器

高压直流断路器可分为机械式、全固态式与混合式3种类型。其中,混合式直流断路器是高压直流断路器的主要研究方向,因其兼具机械式断路器和全固态式断路器的优点,具有通态损耗低、分段时间短的优势。目前,高压直流断路器已应用于陆上柔直示范工程,并有望在海上风电柔直并网系统中推广应用。

-

1)柔直相关设备国产化替代

柔性直流输电的技术门槛非常高,国外仅有ABB、西门子、阿尔斯通3家公司具备该技术的工程建设能力。柔性直流工程的核心设备为IGBT换流阀、直流断路器,成本及技术要求较高;换流阀成套设备集成已经实现了国产化,但核心元器件仍以进口为主;联接变压器、电抗器、启动电阻已具备全国产化条件;直流耗能装置部分核心元件仍需进口,可考虑与进口设备混合使用以降低成本;控制保护系统中交流控制保护装置已完全实现国产化,直流控制保护装置现阶段仍采用国外的芯片,国产芯片仍在研发中,不久即可实现国产化。

综合考虑相关国产替代设备生产成熟并进行规模化应用后,预计中长期柔直技术成本将有较大幅度降低。

2)紧凑型模块化海上换流站设计

ABB公司在DolWin5工程中推出了紧凑型模块化海上换流站,无需海上升压站,与风电机组交流66 kV电缆直接相连。该换流站比DolWin2项目换流站的重量降低了超过50%,面积也由8 000 m2减小到了2 400 m2。

柔性直流紧凑化、模块化设计经验主要集中在轻型化换流阀设计、紧凑化阀组结构设计、紧凑化控制保护系统设计、主回路及拓扑结构优化设计方面,能够提升相关设备集成化程度,缩小海上平台尺寸及重量,降低海上风电送出环节的成本。

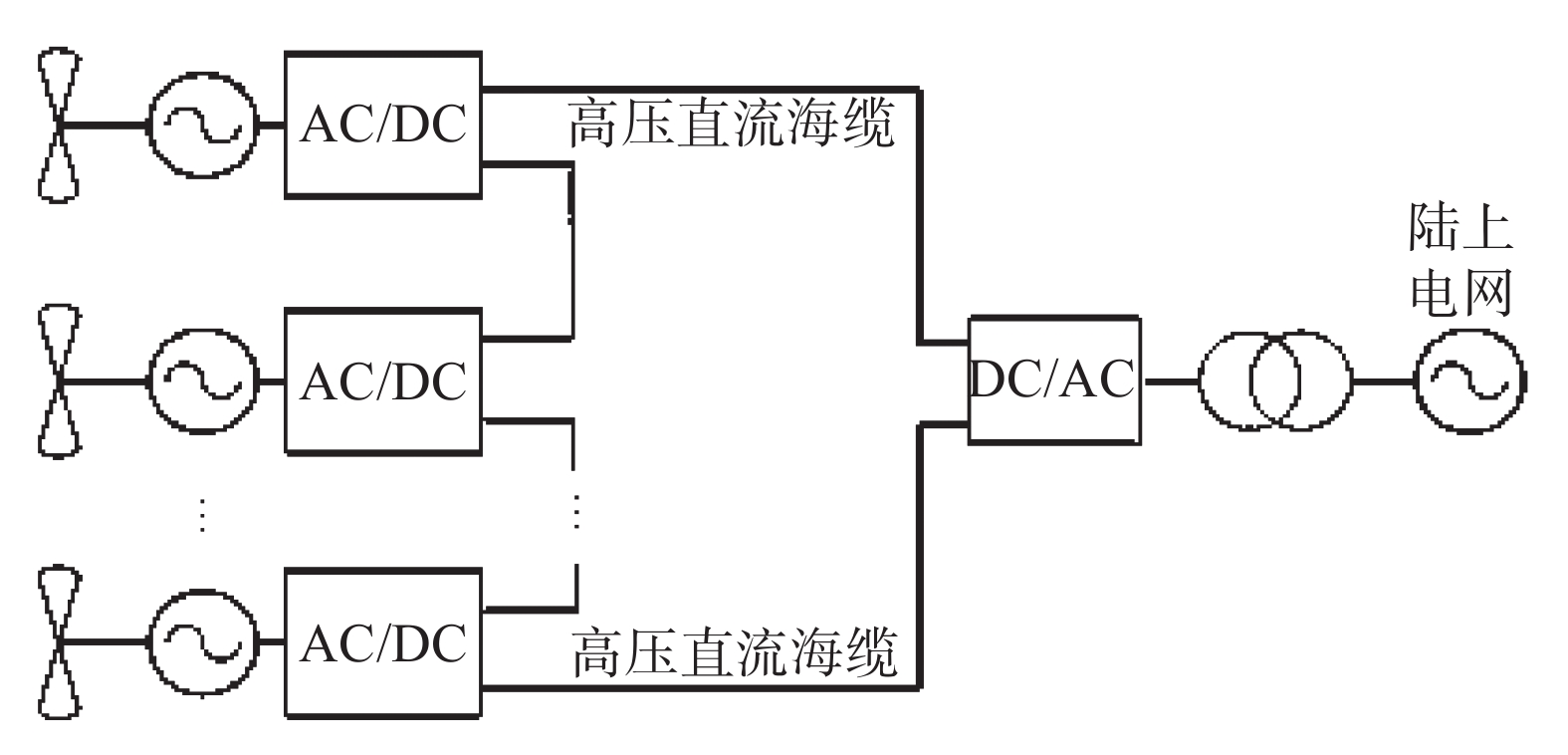

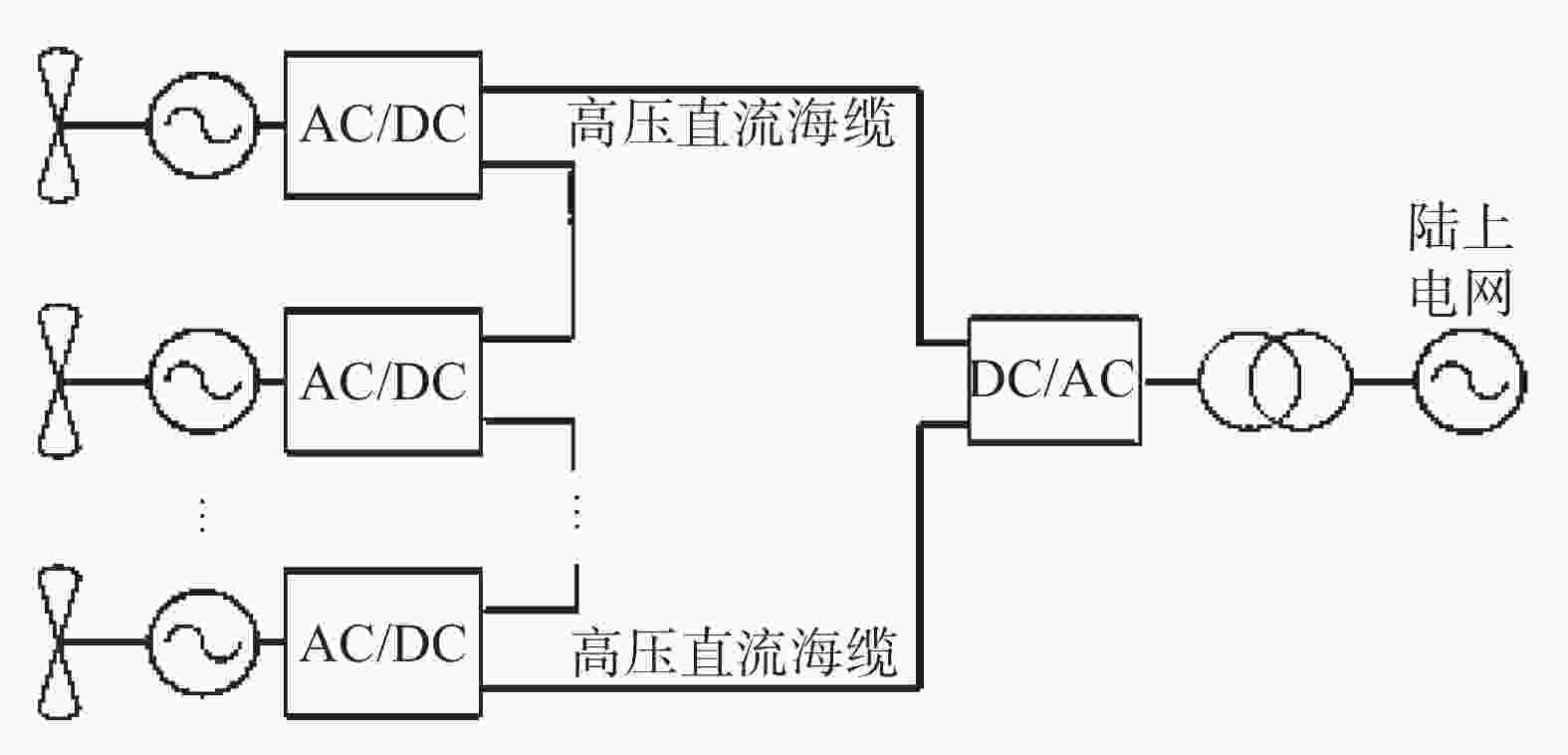

3)海上全直流风电场

为提高传输效率,海上风电场可采用串联升压拓扑构建全直流海上风电场,如图6所示。该方案结构简单,无需海上换流站,但处于最高位的发电单元的对地电压较高,因此绝缘设计难度较大。

Figure 6. Schematic diagram of construction of a full DC offshore wind farm with series boost topology

目前,直流风场的组网方式、控保环节、高压大功率DC/DC变流器等关键设备的技术尚处于研究阶段,国内外还没有建成海上全直流风电场。

4)海上柔直输电环节降本曲线预测

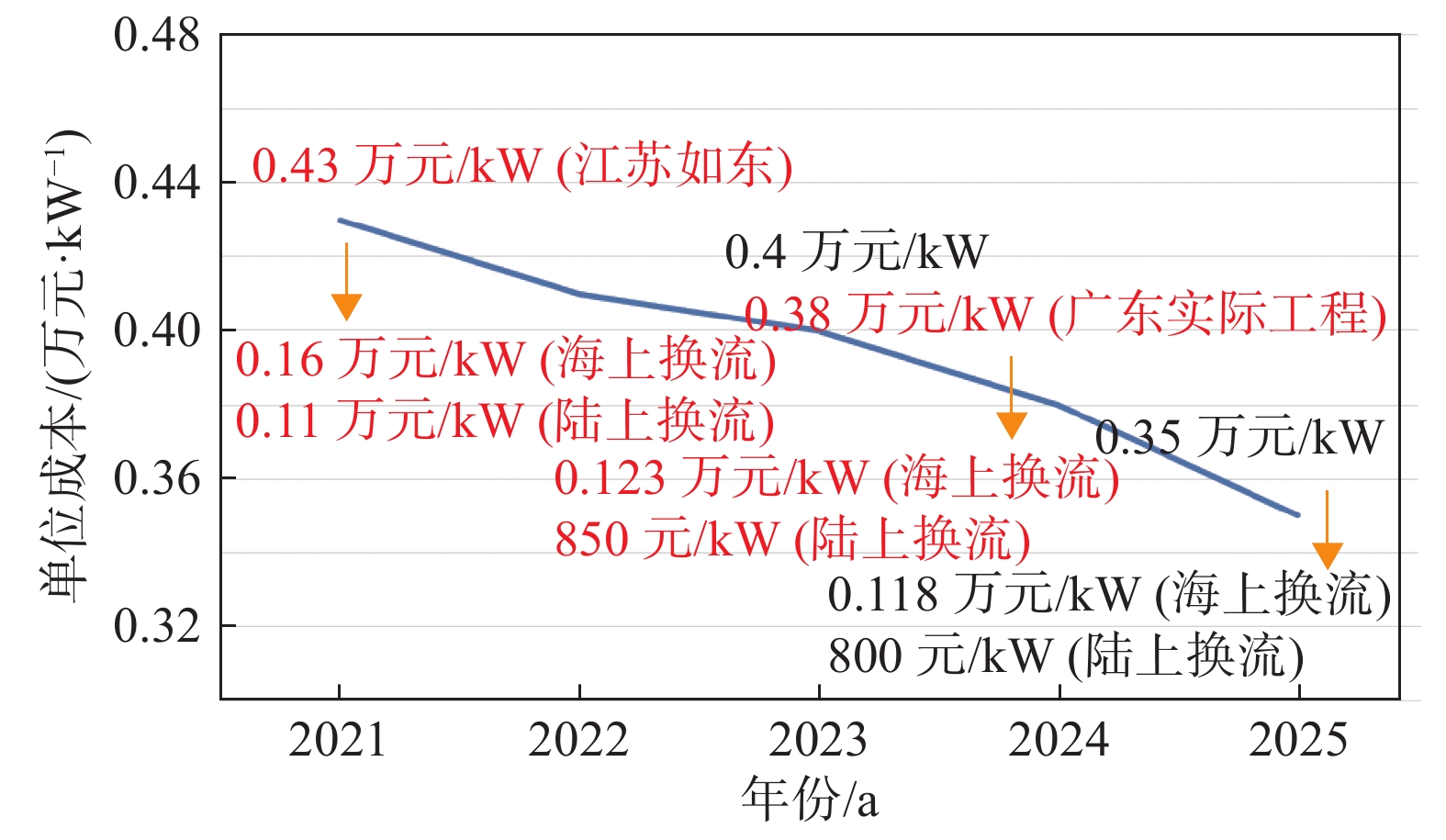

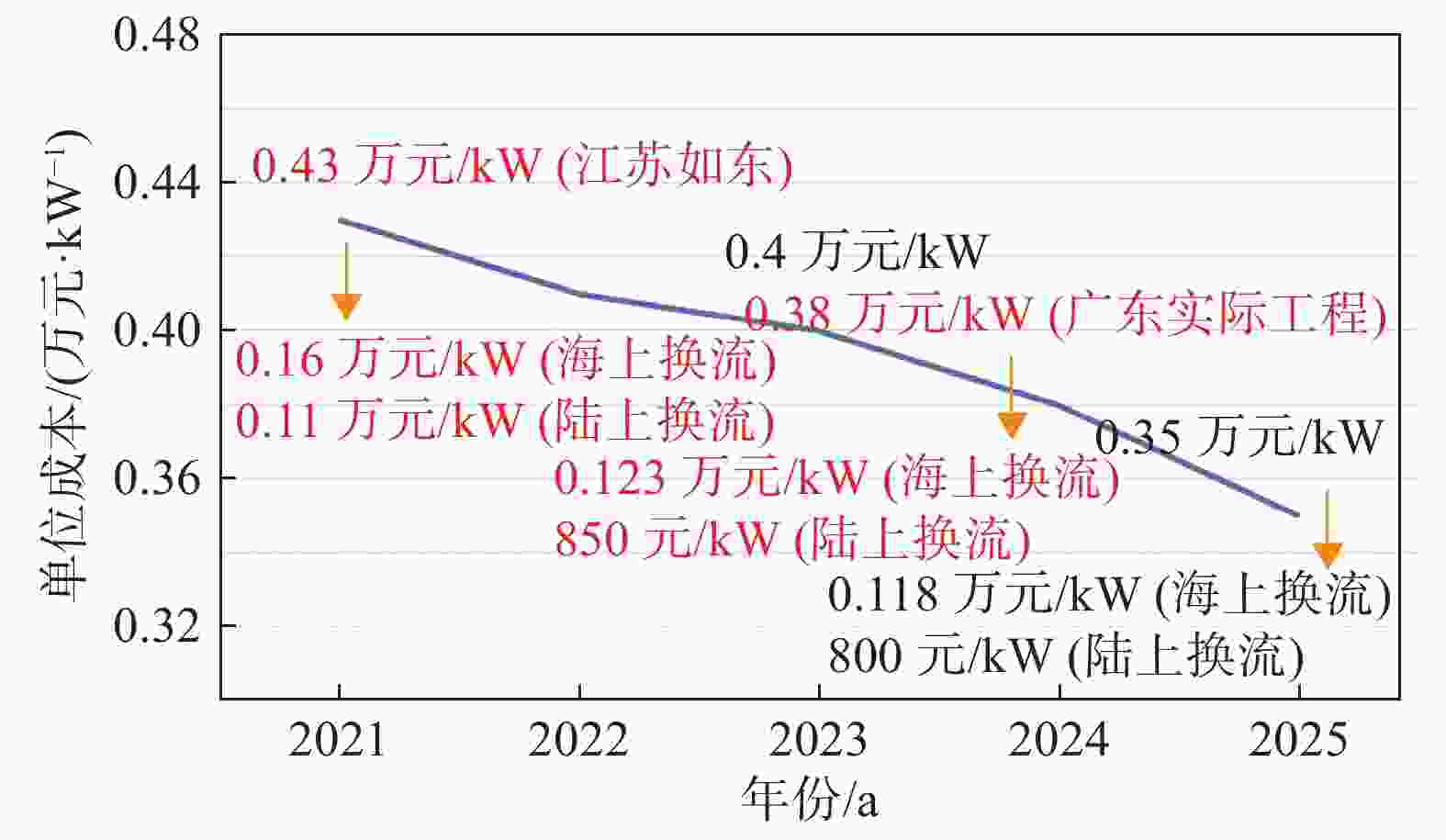

根据目前所开展海上风电柔直送出项目情况,以江苏如东海上风电柔直示范项目(约99 km直流海缆+9 km路缆)为例,该项目担负3个总装机容量为1.1 GW的风电场的电力送出,送出项目动态总投资约47亿元,约合0.43万元/kW。其中海上换流站总体造价约18亿元(约合0.164万元/kW),占总体投资比例约40%;陆上换流站总体造价约12亿元(约合0.11万元/kW),占总体投资比例约27%;直流海缆总体造价和敷设合计约15亿元(±400 kV 108 km-约0.14万/km),占总体投资比例约33%。

根据广东某海上风电柔直送出研究,按现有造价水平,单个2000 MW±500 kV级柔直海上风电送出项目(约95 km直流海缆)初步估算单位造价约0.375万元/kW。其中海上换流站单位造价约合0.123万元/kW,较如东项目下降约25%;陆上换流站单位造价约合850元/kW,较如东项目下降约23%;海缆方面,由于广东项目首次应用造价成本较高的±500 kV 2500 mm2大截面海缆,初步估计单位造价将达到0.21亿元/km。从柔直各环节来看,随关键设备国产化替代占比提高,换流站预计可以实现继续降本;随电压等级升高,直流海缆单公里造价将有所提高。

结合近年已投产陆上柔直工程造价情况,如表1所示,在电压逐步增高的基础上,陆上柔直换流站单位造价水平仍呈下降趋势。根据其下降趋势及速度,结合国网经济技术研究院副院长马为民在2020中国新能源高峰论坛海上风电分论坛上对江苏如东海上风电项目评审及其他工程经验,初步估计至“十四五”末期,按直流海缆约100 km的海上风电项目,国内海上柔直输电工程整体造价能够下降15%~20%,从目前0.4万元/kW~0.43万元/kW下降至约0.35万元/kW。海上风电柔直送出工程单位成本下降趋势预测如图7所示。

工程名称 投运年份/

a总容量/

MW电压等级/

kV线路长度/

km总投资/

亿元单位投资/

(元·kW−1)舟山多端

柔直2014 1 000 ±200 140 42.1 4 210 厦门柔直 2015 1 000 ±320 10 28.0 2 800 鲁西背靠

背联网2016 1 000 ±350 0 15.0 1 500 渝鄂直流

背靠背2019 5 000 ±420 0 65.0 1 300 张北柔

直电网2020 9 500 ±500 648 126.4 1 330 Table 1. Costs of some onshore flexible DC transmission projects that have been put into operation in China

Figure 7. Forecast of unit cost decline trend of offshore wind power flexible DC delivery project (100 km submarine cable)

-

海上风电项目施工成本主要由设备安装费、海上建筑工程及施工辅助费等方面组成。海上风电机组安装专用船舶是施工最关键的载体。目前,国内专业可用的大型船机设备较少,船班费用高昂,海上风电吊装能力仍受安装船数量的制约。这就需要船舶行业提前筹建或进行升级改造。

海上风机支撑结构成本占建筑安装费比例较高,目前主要采用重力混凝土式、桩式和悬浮式3大类基础结构。未来大型风机支撑结构方面的关键技术点主要有大直径桩试桩实验、高级土力学实验、高级优化技术、负压筒关键技术、海上风电抗震设计、深远海漂浮式基础关键技术等。风机基础成本下降的较大的驱动因素在于规模效应,长期的政策驱动将会鼓励整个产业链的投资,实现海上风电项目规模化发展,项目之间会形成协同效应,因此,驱动海上风电制造、施工成本的降低。考虑到深水区项目比重增加,风机基础成本下降空间有限,同时考虑到规模效应及关键设备国产化替代,预计至2025年基础成本下降8%~10%,导管架基础从现状约1.4万元/t下降至约1.26万元/t。

未来通过集中规模化开发,随着施工船数量及施工队伍经验的逐步增加,预计至2025年海上风电工程整体建设安装费用能够降低20%~30%,下降至0.4万元/kW~0.45万元/kW。

-

近年来国家出台了一系列海上风电上网电价相关政策,标志着海上风电竞价上网时代的来临,海上风电参与市场化竞争性配置,最终实现无补贴平价甚至低价上网是未来的必然趋势。竞价机制是降低可再生能源补贴支出、倒逼压缩外部利润空间、优化产业链投资的有效途径。在竞价上网背景下,我国海上风电产业将进一步深度挖掘内在动力,推动技术进步、实现产业升级、降低开发成本,进而实现可再生能源补贴退坡。欧洲是全球海上风电的先行者和引领者,在相关政策支持和技术进步的推动下,欧洲海上风电的造价成本近5年下降了46%。随着大型风机的批量安装,目前已有多个海上风电项目实现“零补贴”平价上网。可见,降本增效、提升经济性将是未来整个海上风电行业健康有序发展的必然选择。

-

借鉴欧洲发展经验,在技术层面未来我国海上风电降本路径主要集中在产业链及相关设备的国产化、海上风电机组的大型化、海洋施工的规模化及集约化、后期运维的专业化标准化4个方面。在非技术层面,则需政府牵头主导,如采取政策扶持、海上风电参与碳市场交易;建立健全管理办法和审批路径、电网送出通道规划建设;允许各类资本准入、建立稳定有序的竞争环境等措施。

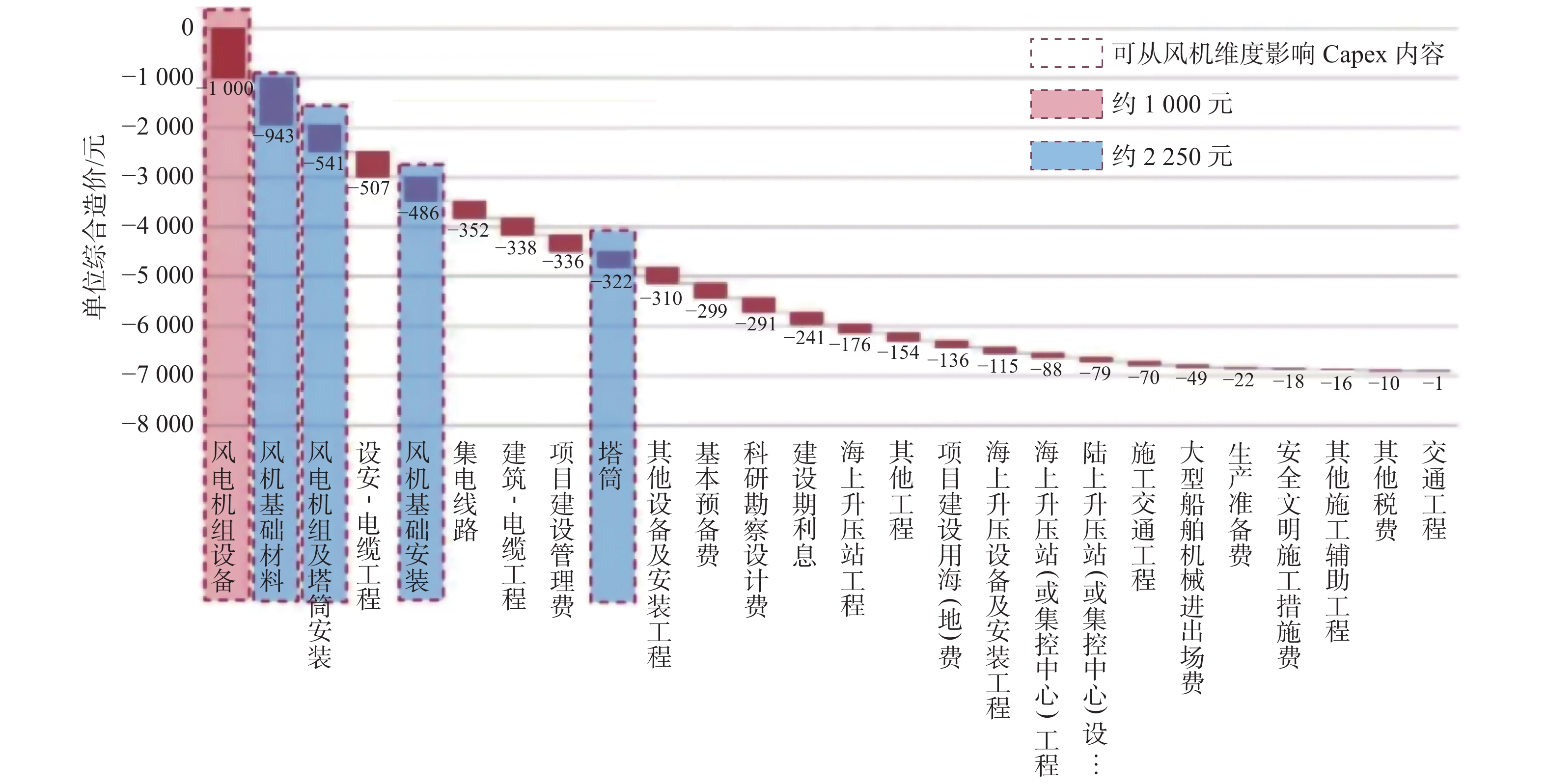

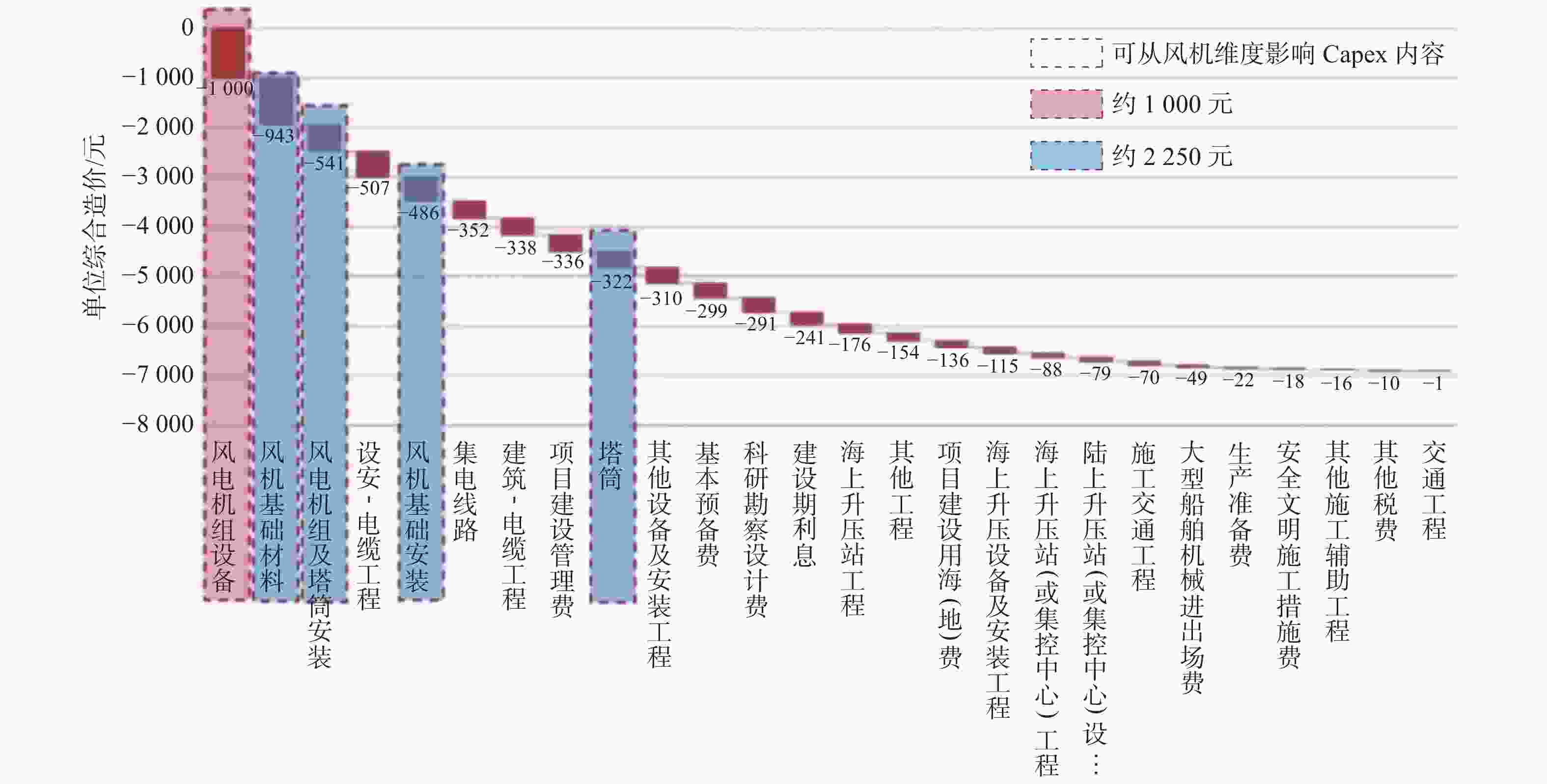

经验表明,新能源项目投资成本会随着电站规模增大、技术进步、效率提高而大幅下降。且中国在发电技术上的成本较国外均有优势(传统的发电技术成本比欧洲低约55%,可再生能源技术成本比欧洲低约40%),清洁能源技术应用步伐也较快,海上风电单位投资应能够下降至少0.6万元/kW。2025年海上风电单位综合造价降价幅度预测如图8所示。

Figure 8. Forecast of reduction of unit comprehensive cost of offshore wind power in 2025

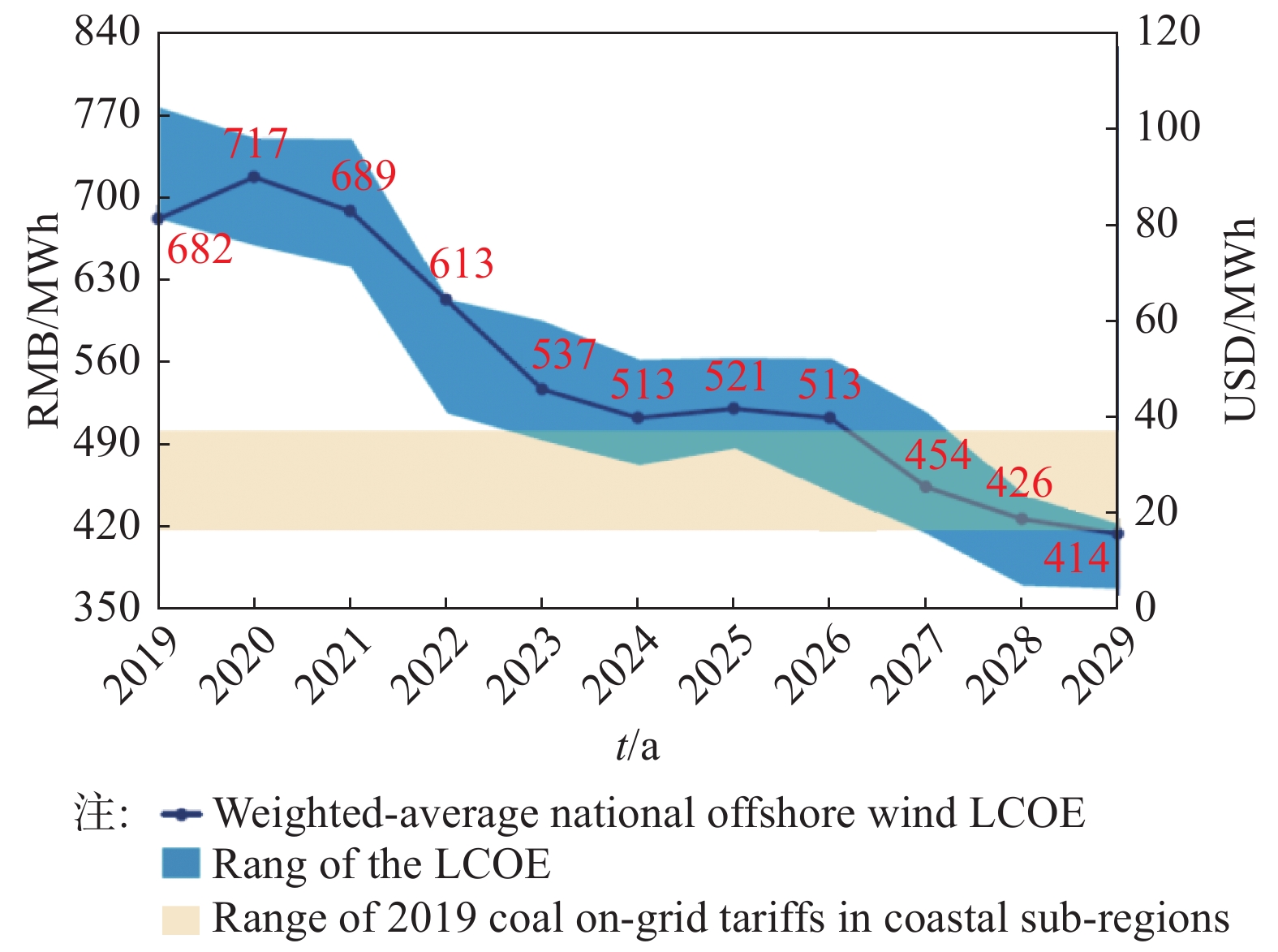

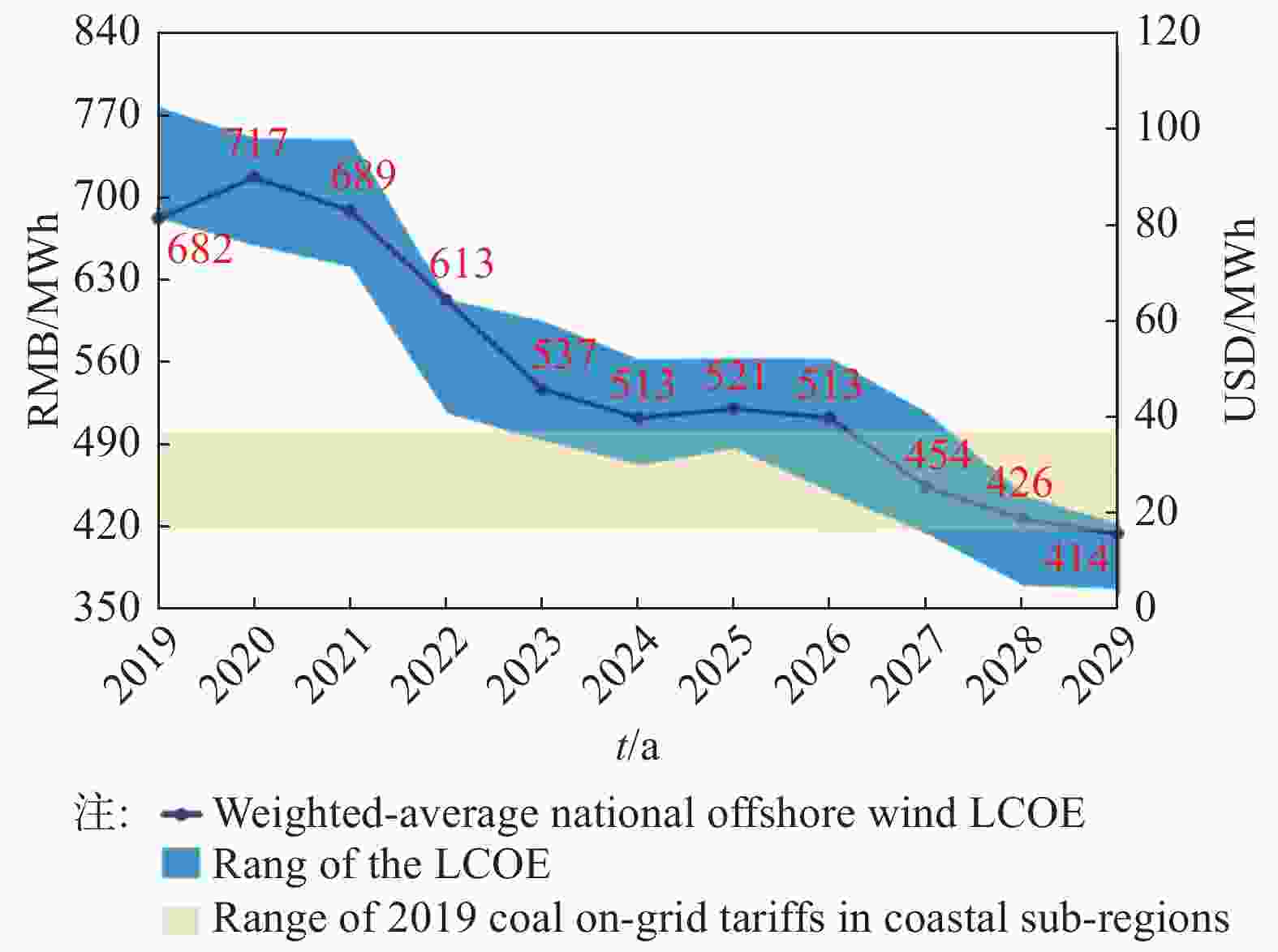

根据能源咨询顾问公司伍德麦肯兹测算,受海上风电抢装影响,中国预计2022~2023年补贴退坡后成本将大幅下降,2025年海上风电加权平均度电成本可达0.521元/kWh,2029年可达0.414元/kWh。中国海上风电综合度电成本下降趋势预测如图9所示。

Figure 9. Forecast of the declining trend of comprehensive cost per kWh of offshore wind power in China

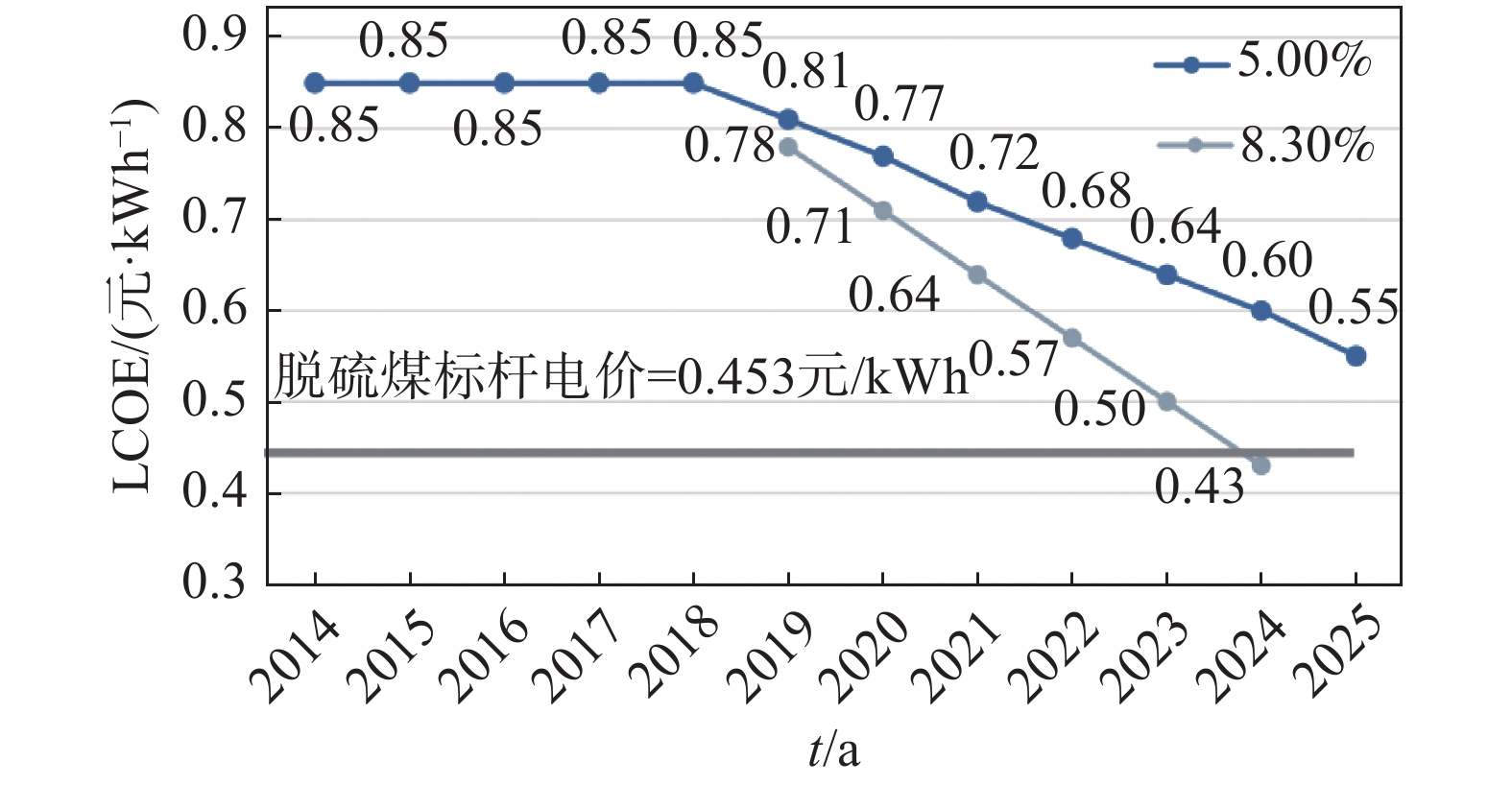

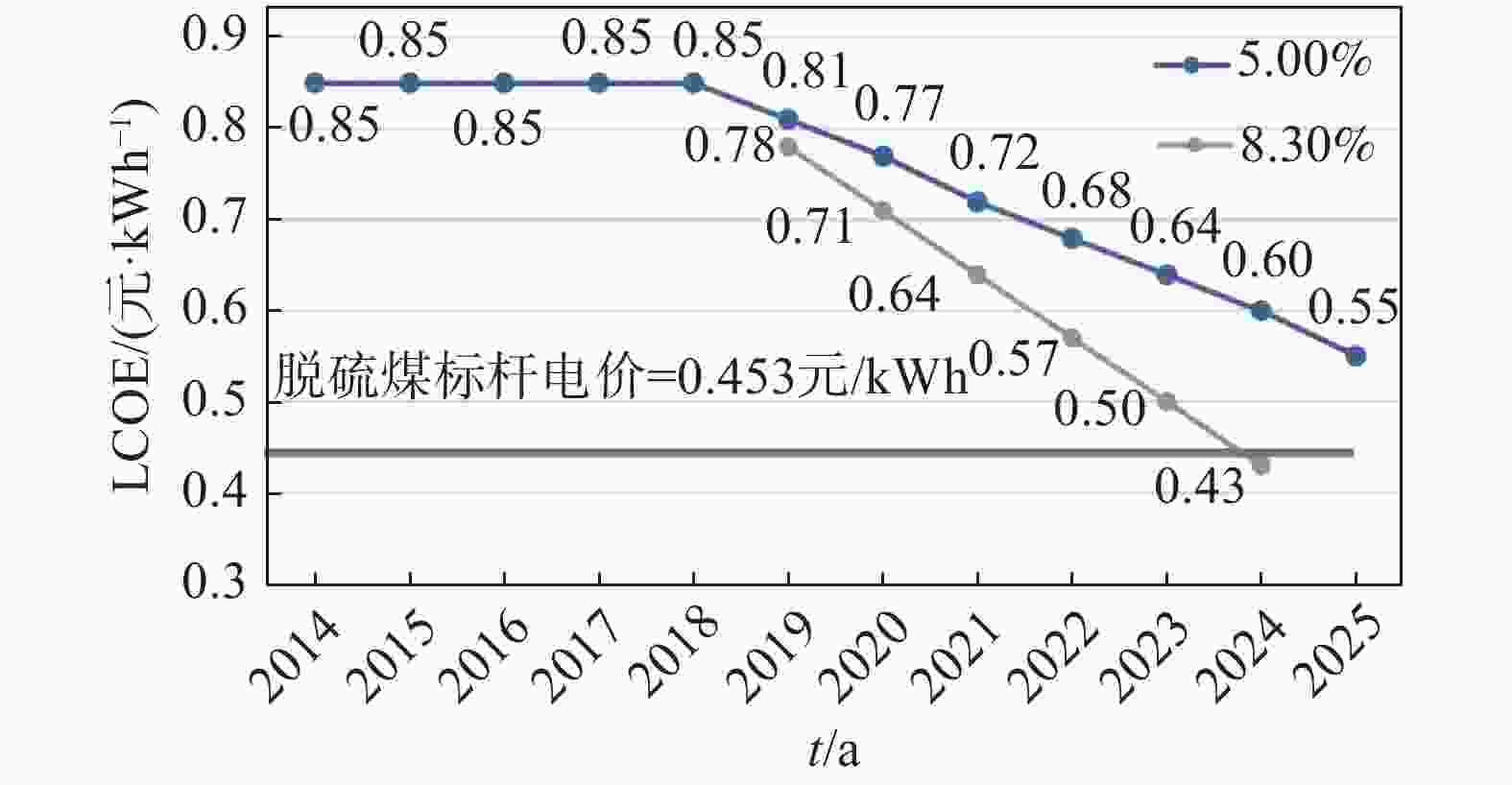

此外,金风科技针对广东海域情况,对400 MW风电场(风速8.2 m/s、离岸距离28 km、平均水深45 m)平价趋势进行了预测,按照8.3%的年均综合降本速度,预计在2024年广东海域可实现平价上网;按照5%的年均综合降本速度,则“十四五”期间无法满足平价上网要求。广东近海风电综合度电成本下降趋势预测如图10所示。

Figure 10. Forecast of the declining trend of comprehensive cost per kWh of offshore wind power in Guangdong

-

深远海海上风电项目施工建设费用较近海浅水区高,但风机及海上换流站等主要设备成本会随国产化的推进逐步降低,同时风机单机规模的增大能够降低风机台数,节省安装施工费用。且深远海海上风电风资源及年利用小时数远高于近海浅水区项目,其度电成本可能更低。结合近期已开展前期研究工作的深远海海上风电项目,至“十四五”末期广东部分风资源条件较好的深远海项目在收益率相对近海浅水区项目较低的情况下能够实现平价上网。同时考虑同一风区各项目同时规模化开发,在规模效应下仍有进一步降本空间。

根据最新汕头某1000 MW海上风电项目可研评估结果,在采用输电距离约为100 km的柔性直流送出系统后,由于风电场所在海域风资源条件较优,在目前广东0.453元/kWh的煤电标杆电价下,项目在“十四五”末期投产整体投资内部收益率(税后)能达到5.5%左右,相比海浅水区项目较低,但考虑到未来国家对深远海海上风电开发出台相关减免税费政策、阶段性放开深远海海上风电平价上网的限制等,深远海海上风电收益率有望进一步提升。

-

海上风电规模化集群开发与集中送出对于集约利用海域和海岸线资源、降低企业开发建设风险、促进建设成本有效降低有着十分重要的意义。目前海上风电的发电成本相比陆上风电更高,影响因素主要有风能资源条件、风电场所在地区建设条件、风电机组技术和成本、风电场运行管理技术和成本等。结合海上风电各个产业现况及未来发展趋势,未来海上风电技术层面降本路径主要集中在风机零件和整机、柔直输电相关设备的国产化、海上风电机组的大型化、海洋施工的规模集约化、后期运维的专业化标准化5个方面。非技术层面降本则需政策扶持、PPA购电协议等方式,建立健全管理办法和审批路径、电网送出通道规划建设;建立良好稳定有序的竞争投资环境、加速产业链布局等措施等。我国海上风电产业通过深度挖掘内在动力,推动技术进步、实现产业升级、降本增效,正逐步向海上风电平价上网时代迈进。

Analysis of Current Situation and Future Development of Offshore Wind Power Industry

doi: 10.16516/j.gedi.issn2095-8676.2023.04.010

- Received Date: 2022-07-08

- Rev Recd Date: 2022-10-17

- Available Online: 2023-05-26

- Publish Date: 2023-07-10

-

Key words:

- offshore wind power industry /

- technical route /

- trend of offshore wind power cost reduction /

- flexible DC /

- cost per kilowatt-hour

Abstract:

| Citation: | WANG Shichao, LIU Jiachang, LIU Zhanzhi, LI Ni. Analysis of Current Situation and Future Development of Offshore Wind Power Industry[J]. SOUTHERN ENERGY CONSTRUCTION, 2023, 10(4): 103-112. doi: 10.16516/j.gedi.issn2095-8676.2023.04.010

|

DownLoad:

DownLoad: