-

2013年,习近平主席访问东盟国家时提出了共建21世纪“海上丝绸之路”的倡议。这是中央站在中国与东盟建立战略伙伴十周年这一新的历史起点上,为进一步深化中国与东盟的合作,构建更加紧密的命运共同体,为双方乃至本地区人民的福祉而提出的战略构想。

东盟全称为东南亚国家联盟,成员国包括:马来西亚、印度尼西亚、泰国、菲律宾、新加坡、文莱、越南、老挝、缅甸和柬埔寨十国。东盟合作旨在建设三个共同体:安全共同体、经济共同体和社会文化共同体。能源合作是经济共同体的一项重要内容,电力合作则是能源合作的核心,具有较长的合作历史。随着东盟经济的快速发展,东盟各国对电力等能源的需求日益剧增,亟需加强东盟电网的互联互通。互联电网目前被划分为三个分区,大湄公河次区域电网(GMS,泰国、越南、老挝、缅甸和柬埔寨),印尼、马来西亚、新加坡(IMS)分区电网,跨婆罗洲电网(文莱、马来西亚沙巴及沙捞越州、印尼西加里曼丹、菲律宾)。

本文基于收集到的东盟宏观环境、电力行业发展情况,对东盟十国的电力投资风险点进行梳理,并针对各国的投资制约因素,提出不同的电力投资策略,为国内能源企业投资东盟电力行业提供合理化措施和建议。

HTML

-

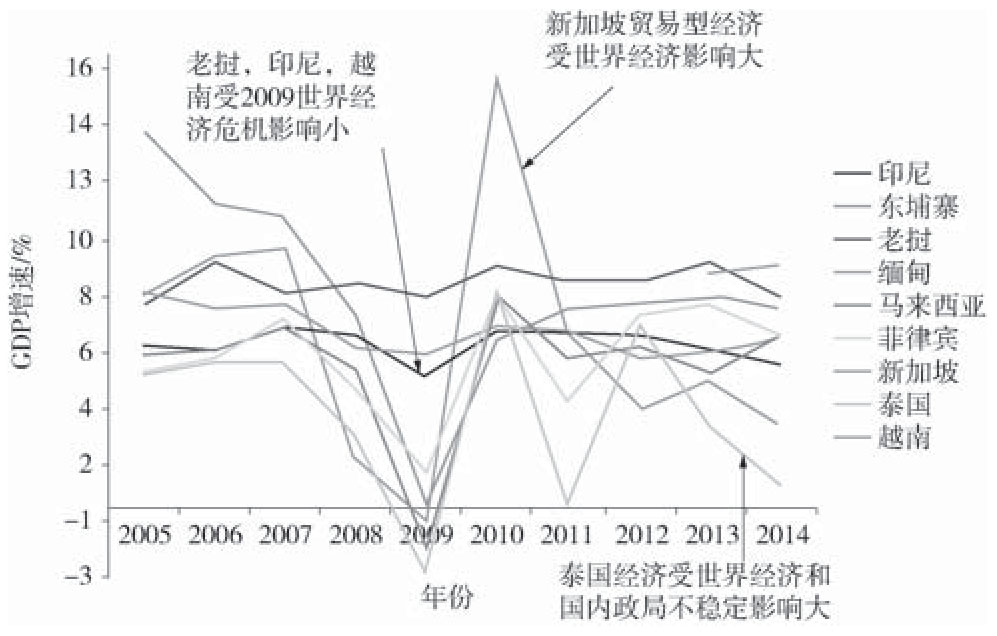

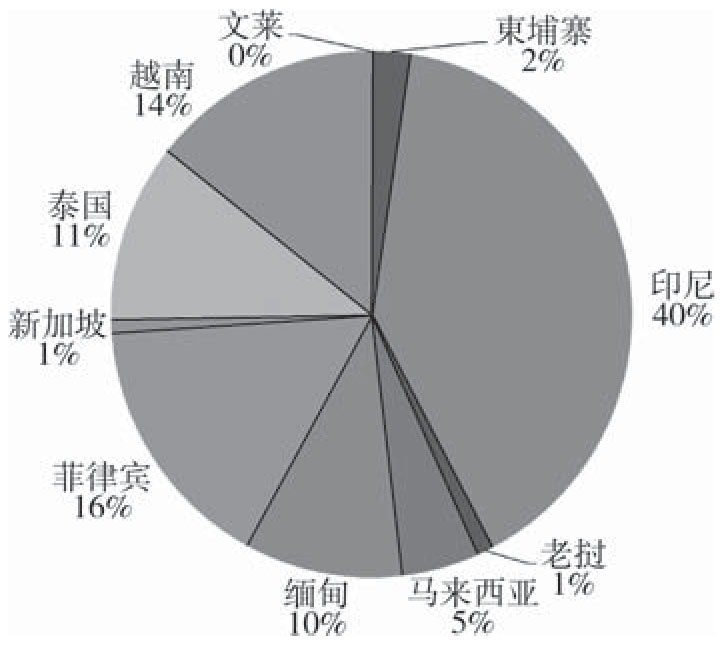

东盟十国以发展中国家为主,人口总量巨大,2014年东盟总人口为6.18亿,约为中国人口总量的50%。其中,印度尼西亚人口总量最大,占东盟的40%。此外,东盟经济发展较快,年均GDP增速约5%~6%,但受全球金融危机的影响,2009年东盟各国均出现GDP增速下滑,老挝、印尼、越南受到的冲击较小,新加坡贸易型经济受世界经济的影响大。泰国近几年受到国内不稳定政局影响,GDP增速同样有所放缓。如图1~图2所示。

Figure 1. Population Distribution of ASEAN

Figure 2. GDP Growth of ASEAN Countries in Recent Ten Years

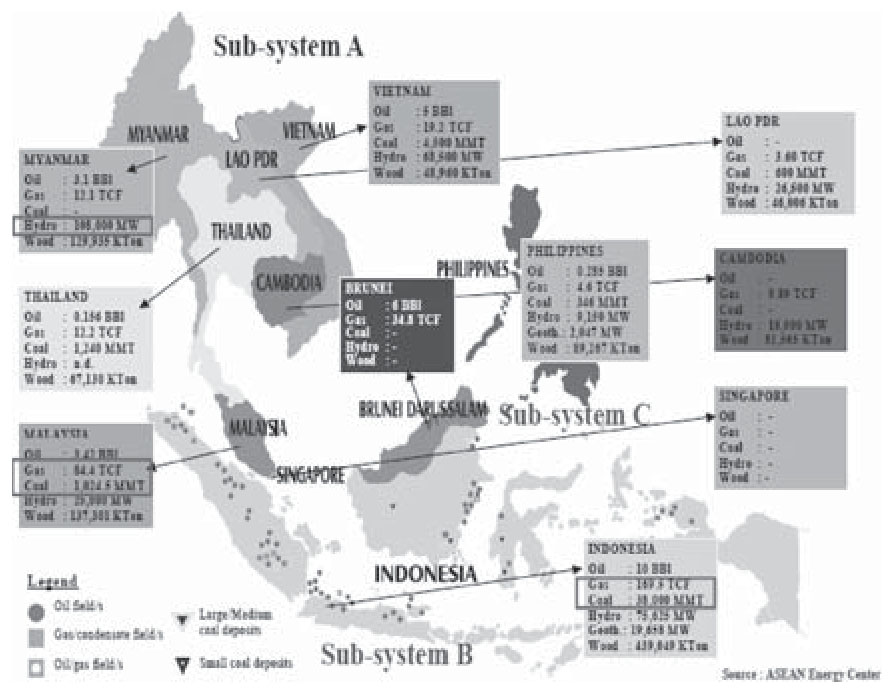

东盟区域的能源资源分布较为分散。化石能源主要集中在泰国、越南、马来西亚、印尼四个国家中,其中印尼的产量最高。水资源主要集中在大湄公河区域(GMS)的缅甸、老挝、越南以及印尼和马来西亚的砂拉越州。天然气集中在南中国海且现有气田整体在枯竭。可经济开发的煤炭主要在印尼。其它可再生能源(生物质、风能等)的分布和开发程度,各个国家的差异较大[1]。各国资源分布情况如图3所示。

Figure 3. Energy Resources Distribution of ASEAN

-

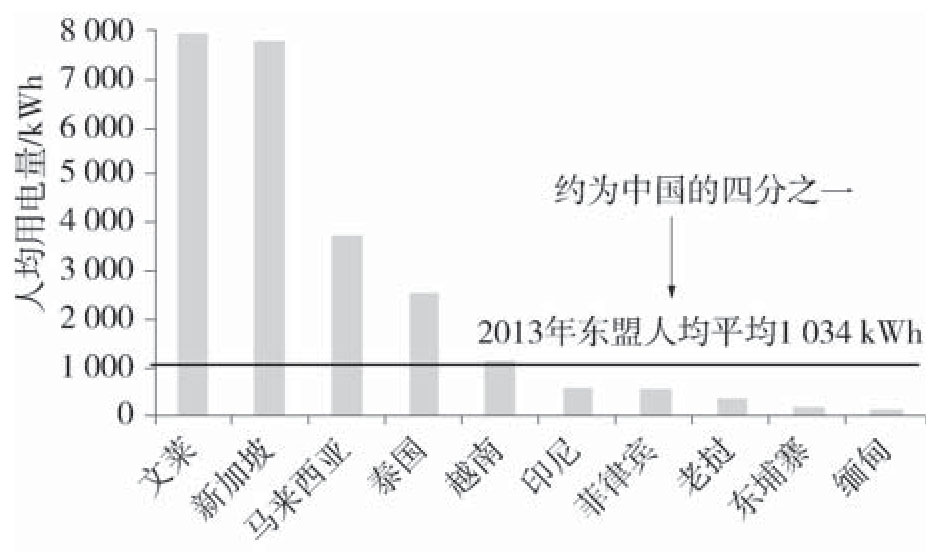

东盟人均用电量水平低,总用电量6 400亿kWh,人均用电量仅为1 034 kWh,约为中国人均用电量的25%。除文莱、新加坡外,东盟其他国家的人均用电量均低于中国。如图4所示。

Figure 4. Electricity Consumption Per Capita of ASEAN Countries

根据东盟电力整体规划第二版(ASEAN Inter-connection Master Plan Study II,AIMS),至2025年跨境电力输送将达到1 958万kW,经济跨境电力交换达到300万kW。表1列出了尚在规划的可值得关注的跨境电力联网项目。

送端 受端 交/直 电压/kV 容量/MW 长度/km 投产年份 说明 西马 新加坡 直流 250 600 42 - 规划 西马 印尼苏门答腊 直流 250 600 272 2020 规划 砂拉越 西马 直流 500 3 200 670 2024 规划 巴丹岛(印尼) 新加坡 交流 3×200 规划 马来沙巴 菲律宾 直流 500 500 800 2020 规划 马来砂拉越 沙巴(经文莱) 交流 275 300 - 2020 规划 沙巴 印尼东加里曼丹 交流 - 200 - 2020 规划 新加坡 苏门答腊 直流 600 2020 Table 1.

Interconnected Power Grid Projects of ASEAN 综合上述分析可知,东盟国家人口总量大,经济发展迅猛,电力基础设施薄弱,人均用电量低,跨境电力互联项目较多。可见,东盟电力存在较大的增长空间,发展潜力大,电力投资机会较多。

1.1 经济能源情况

1.2 电力行业情况

-

通过收集整理东盟十国的政治和经济环境、能源开发利用状况、电力供需平衡情况等相关资料,梳理出对东盟各国进行电力投资存在的风险点,下面分区域对制约电力投资的因素进行详细阐述。

-

从国家宏观环境来看,除泰国外,越南、老挝、缅甸和柬埔寨存在共同的投资风险点:法律司法体系不完善、政府腐败严重、国家信任度低等[2]。在透明国际发布的清廉指数排名中,上述四个国家在175个样本国中排名均在115名之后。泰国的清廉指数排名相对靠前,名列85位。此外,缅甸政局不稳定,北部克钦邦境内武装冲突不断;泰国国内党派冲突不断,反政府示威游行频发;2014年中资机构遭受越南严重暴力冲击,损失巨大。

从经营环境来看,在世界银行发布的《2015营商环境报告》中,执行合同、开办企业、办理施工许可证等多个营商环境评价指标,柬埔寨、缅甸在东盟十国中均表现最差,排名居后。老挝居中,越南、泰国排名较前[3]。

从外资投资情况来看,缅甸外资直接投资(FDI)占GDP比重较低,对外资的吸引力低。泰国因经济危机等因素影响,FDI波动较大。

从电力行业环境来看,除泰国、越南外,其他国家均存在环境风险,有因当地村民抗议而叫停项目的案例[4]。老挝负荷基数小,且周边国家的电力消纳空间有限,在老挝建设电源难以保证发电量及发电利用小时数;且中央政府不负责地方事务协调,需投资方自行与地方政府协商土地[5]。泰国和越南电力项目竞争激烈,投标者多。

从电力投资机会来看,缅甸规划装机规模小,投资需求低。

-

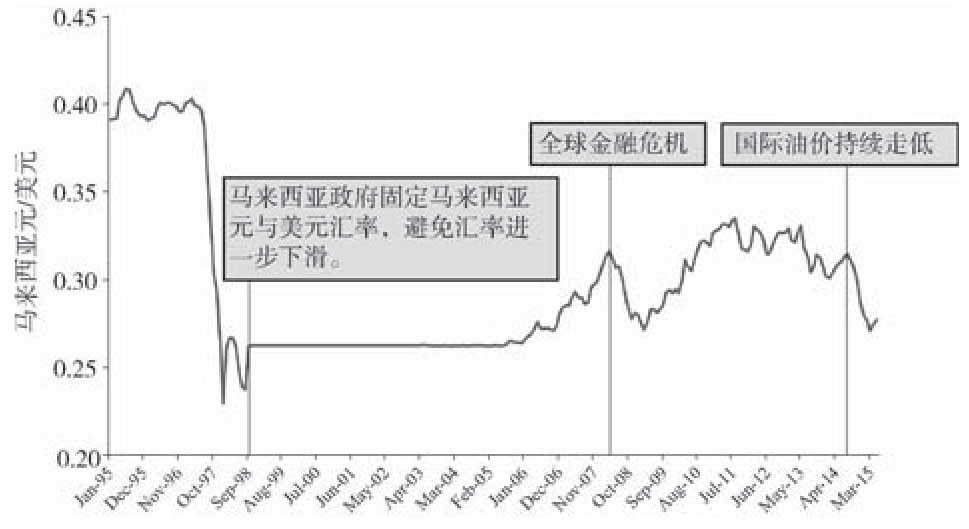

从国家宏观环境来看,印尼政府较腐败,清廉指数排名107。印尼、马来西亚近五年汇率波动较大,宏观经济前景带有一定的不确定性[6]。

Figure 5. Exchange Rate between Ringgit Currency and US Dollar

从经营环境来看,新加坡人力资源成本很高。马来西亚政府颁布的投资政策有一定的地方保护性。印尼在执行合同、登记产权、办理施工许可证等方面在东盟十国排名靠后,运营和服务水平较差[3]。

从外资投资情况来看,东盟其他国家的开放程度增加,马来西亚吸引外资压力增大。

从电力行业环境来看,新加坡电力项目竞争激烈,竞标者多,且新加坡针对电力的税收优惠少,能源资源极其匮乏。马来西亚同样存在电力行业市场竞争激烈的风险。

从电力投资机会来看,新加坡电力需求基本趋于饱和,传统电源及电网投资量少。马来西亚电力发展较成熟,近几年传统电源项目减少。

-

从国家宏观环境来看,菲律宾与我国有南海争端;文莱是君主专制、政教合一的穆斯林国家,法律和政策变动大,适用性存在不确定风险。

从经营环境来看,文莱人力资源成本很高。文莱在开办企业、登记产权方面的办事效率很低。菲律宾开办企业等手续较繁琐,且经营成本较高[3]。

从外资投资情况来看,东盟其余国家的开放程度增加,菲律宾吸引外资压力较大。

从电力行业环境来看,菲律宾和文莱均存在电力项目竞争激烈的风险,尤其文莱电力项目极少。

从电力投资机会来看,文莱电量增长缓慢,投资空间很小。菲律宾受地理环境及国内电力工业实际情况限制,电力投资需求不高。

2.1 大湄公河次区域(GMS)

2.2 新马印尼增长三角区域(IMS)

2.3 跨婆罗洲区域

-

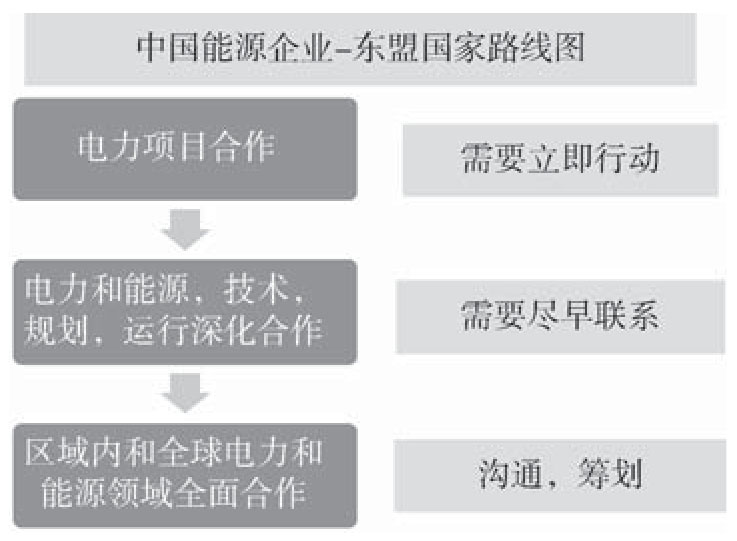

国内能源企业与东盟国家的合作应当分为三个阶段:

第一阶段,电力项目合作。抓住市场机会,包括电源(IPP)、互联线路以及电力零售市场。这一阶段,东盟国已有一些较为紧急的项目,例如:印尼、马来西亚均有正在招标的电源IPP项目,需要立即行动。

第二阶段,电力和能源深化合作,包括电力技术、规划、运行等多方面的交流合作。此阶段需增强信任,开展市场建设、技术和服务合作。国内能源企业可参与东盟互联电网规划(HAPUA)和建设,参与泰国、印尼等国家层面的电力规划、东盟电力互联线路建设运营等,与新加坡、菲律宾等国家电力公司合作并参与当地电力市场建设、交易、运营、海外投资、零售等。这一阶段需要尽早与东盟国政府、电力企业建立联系,保持友好合作伙伴关系。

第三阶段,区域内和全球的电力能源领域全面合作。这一阶段需进一步深化合作,共同开拓全球电力和能源服务市场。主要针对新加坡、马来西亚、泰国三个国家。在与东盟国政府和电力企业已确立良好联系的基础上,进一步沟通、筹划,建立国际化战略合作伙伴关系。

中国能源企业与东盟国家合作的路线图如图6所示。

Figure 6. Cooperation Roadmap of Chinese Enterprises and ASEAN Countries

-

印尼的煤炭、油气资源丰富,煤矿主要集中在加里曼丹岛、苏门答腊和爪哇-巴厘岛。为了高效地利用能源,印尼政府鼓励在能源出产地附近集中建设发电设施,通过电网向全国各地供电。建议国内能源企业可选择一些具有战略地位的电厂,使用先进发电技术(1 000 MW超超临界机组),提高投资项目的影响力。另外,关注印尼的核电开发利用的政策变化,建立恰当的渠道,跟踪邦加勿里洞的核电开发计划以及海缆互联工程[7]。

综上所述,印度尼西亚电力投资项目较多,建议重点关注以下4个方面:

1)IPP项目

印尼方欢迎中方参与到印尼下一阶段的3 500万千瓦电站建设计划中,并愿与中方积极开展在电网规划、建设、运营和维护方面的合作。

2)互联电网项目

(1)苏门答腊—邦加勿里洞(Bangka Belitung)海底电缆线路。

该项目处于可行性研究阶段,一期需要建立40 km左右的交流海底电缆,输送容量约200 MW。若后期邦加勿里洞建设核电站,二期规划建设直流输电线路,由邦加勿里洞向苏门答腊岛供电。

(2)马来西亚沙巴—印尼苏门答腊250 kV直流工程。

该项目比最初的规划时间已延后,目前处于前期线路勘测阶段,需要进一步跟踪项目的招投标信息,并与TNB和PLN探讨合作投资的可能性。

3)微网和智能电网项目

在某些区域(一般是偏远地区)存在微电网或孤岛电网,通常由小型柴油发电机和小水电,或太阳能光伏发电和储能系统构成。政府允许私营电力公司在特许经营区域内进行售电业务。在这些区域,存在允许外资投资并参与管理的可能性,但是根据监管条例外资只能合资不能控股。

4)经济特区项目

由于印尼自然矿产资源丰富,建议国内电网公司可与中国的制造业、矿产业和石化行业的大型企业“抱团出海”,共同到印度尼西亚投资开发当地资源,建立工厂、工业园区或经济特区,开发煤炭、镍金、铁矿石和铅矿等资源,带动整条产业链的发展。同时可快速提高经济特区内的电力负荷需求,在经济特区内建设和运营合资供电系统。

-

马来西亚电力的资产管理和运行对外资的开放程度较低,只有某些电源IPP项目、东盟电网互联以及偏远的微网或孤岛电网有条件对外资开放。并且大部分项目外资只能作为少数股东参与。

国内能源公司投资马来西亚的电力市场的策略如下:

1)战略合作:国内大型能源企业可与马来西亚国家电力公司TNB建立沟通渠道,加强双边合作,共同开发越南、印尼、中东等国家或地区的电力市场。

2)IPP项目:新的IPP电源项目一般会由能源委员会公开招标、邀标或议标。

3)可再生能源发电项目:有一定的投资机会(小水电、太阳能、生物质能等)。

4)直流互联输电项目。

5)收购电力上市公司的股票:对于上市公司,包括电力公司,股权交易限制相对较小(购买上市公司5%以下股票无需经过交易所或政府批准)

6)能源项目的EPC承包:大型的电力工程项目一般都进行EPC招标。

-

菲律宾电力资产管理和运行对外资开放的程度较高,电源、输配电、零售电等领域都对外资开放,但外资在土地和资源的拥有权益不得超过40%(售电公司除外)。另外,菲律宾法律系统复杂、条款项繁多,政府办事效率低,一般电力项目的开发周期较长。因此,投资菲律宾电力项目时,需要综合考虑各种因素,选择合适的项目来进行投资。投资菲律宾的电力市场的策略如下:

1)收购资产:直接收购现有电厂。

2)参与竞拍:参与竞拍电厂资产或合约。

3)售电市场:投资建立零售电公司,菲律宾第1阶段的零售电力市场开放,将于2016年9月完成。

4)能源项目的EPC承包:大型的电力工程项目一般都会进行EPC招标。

-

新加坡电力供大于求。截止至2015年6月,有生产许可的装机容量为12 889 MW,其中95.5%为燃气机组,而2014最大负荷仅为6 880 MW。

新加坡的电力装机结构单一,能源安全风险大。有必要通过加强区域和全球电力合作来防范这些风险,特别是与马来西亚、印尼的合作。因此,与新加坡的政府或企业合作,是国内能源企业参加东盟电力合作的有效方式之一。另外,新加坡电力市场开放度高,投资机会更依赖市场。可以通过跟踪市场的发展,适时做出投资战略的调整。

新加坡的宏观环境和经营环境俱佳,吸引着全球公司在此设立办公室、代表处、分公司、独立公司或总部。

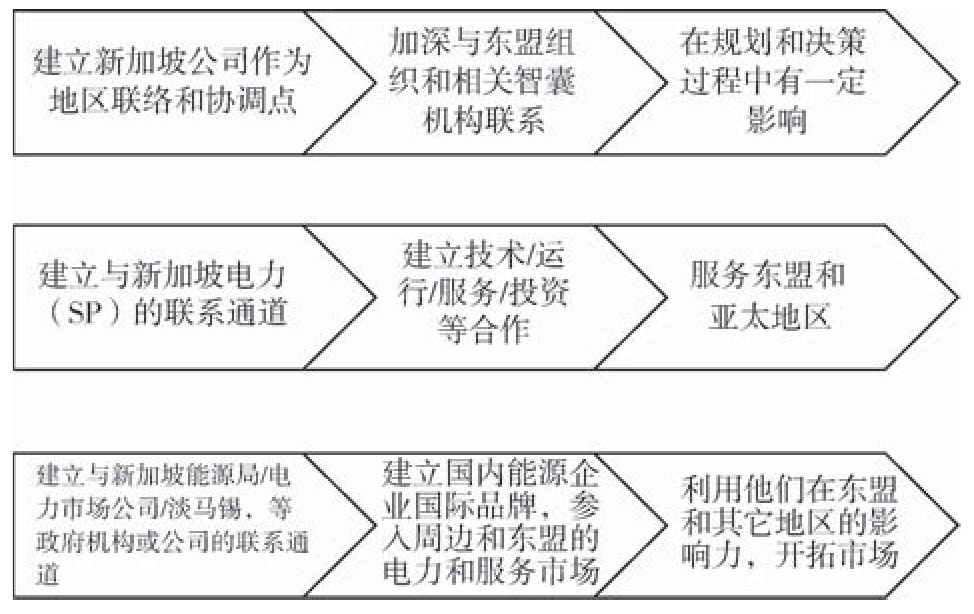

在新加坡的电力投资策略可分多种路线图并行开展,或在建立新加坡办事处后逐步推进各条线路,具体路线图如图7所示。其中,所提的与新加坡淡马锡投资公司合作是行之有效的合作方式。

Figure 7. Singapore Investment Roadmap

-

根据电力投资市场分析可知,老挝、缅甸、越南、泰国电力资产管理和运行对外资开放的程度较好,电源项目、可再生能源、偏远的微网或孤岛电网以及东盟互联均有条件对外资开放。但直接投资各国内部的输电网工程,并参与输电网运营管理的可能性较小,外资只能作为少数股东参与。投资老挝、缅甸、越南、泰国的电力市场的策略如下:

1)IPP项目:新的IPP电源项目一般会公开招标、邀标或议标。

2)可再生能源发电项目:越南、泰国有一定的投资机会(小水电、风电、生物质能等)。

3)国内电网项目:

(1)苏梅岛联网海缆项目:泰国苏梅岛与主网联络的230 kV海底电缆工程,海缆总长约20 km。

(2)扩建曼谷及周边的电力传输系统项目:泰国国家发电局将建设地下电缆(Underground Cable)或地下高压变电站(Underground Substation)。但这两项技术将使用较长的时间并且必须要专业人才参与执行,导致该项目推进缓慢。可考虑与泰国方洽谈,以寻求良好的合作方式[8]。

4)互联输电项目:中国-老挝联网工程、中缅联网工程、柬埔寨-越南电力互联项目、中国-泰国联网工程。

-

柬埔寨电力资产管理和运行对外资开放的程度较高,电源项目、输电网、配电网、偏远的微网或孤岛电网以及东盟电网互联项目均有条件对外资开放。但是一些项目中,外资只能作为少数股东参与。投资柬埔寨的电力策略如下:

1)IPP项目:IPP电源项目一般会公开招标、邀标或议标。

2)国内电网项目:230 kV Phnom Penh-Neakleung-Svay Rieng输电线路工程,并包含了两座变电站Neakleung及Svay Rieng。

3)互联输电项目:泰国-柬埔寨联网工程。

4)能源项目的EPC承包:大型的电力工程项目一般都进行EPC招标。

3.1 东盟合作线路图

3.2 东盟各国投资策略

3.2.1 印度尼西亚

3.2.2 马来西亚

3.2.3 菲律宾

3.2.4 新加坡

3.2.5 老挝、缅甸、越南、泰国

3.2.6 柬埔寨

-

为落实国家“一带一路”战略和周边外交战略的部署,国内能源企业对东盟十国的投资策略应当分为三个层次:

第一,战略层次合作的国家,主要包括印尼、马来西亚、泰国。这几个国家的宏观投资环境相对较好,电力发展空间大,近年来规划电力项目较多,电力投资潜力大,在国家政策扶持下可以考虑为重点投资国家。

第二,项目层次合作的国家,主要包括:新加坡、越南、菲律宾、老挝。新加坡虽然在电力行业的投资机会较少,但其宏观投资环境极优,可考虑从资产并购、在当地设立公司、共同合作拓宽东盟市场等方面寻求投资机会。其他几个国家的宏观投资环境一般,但处于电力行业高速发展时期,潜在电力投资机会较多,可有针对性的挖掘这些国家的优质电力项目。

第三,一般层次合作的国家,主要包括缅甸、柬埔寨、文莱。这三个国家不仅宏观投资环境差,投资风险点多,而且电力需求低,投资机会有限。

本文梳理总结了东盟十国的投资风险点,并针对各个国家提出了相应的电力投资策略,为国内能源企业开发海外市场、寻求潜力电力项目提供参考与建议。

DownLoad:

DownLoad: